摘要:

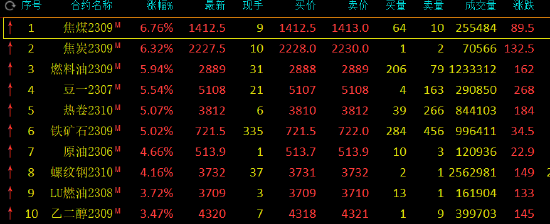

5月8日午盘收盘,国内期货主力合约大面积飘红,焦煤涨近7%,焦炭涨超6%,燃料油涨近6%,豆一、热卷、铁矿石涨超5%,SC原油、螺纹钢涨超4%,低硫燃料油(LU)、乙二醇(E...

摘要:

5月8日午盘收盘,国内期货主力合约大面积飘红,焦煤涨近7%,焦炭涨超6%,燃料油涨近6%,豆一、热卷、铁矿石涨超5%,SC原油、螺纹钢涨超4%,低硫燃料油(LU)、乙二醇(E...

5月8日午盘收盘,国内期货主力合约大面积飘红,焦煤涨近7%,焦炭涨超6%,燃料油涨近6%,豆一、热卷、铁矿石涨超5%,SC原油、螺纹钢涨超4%,低硫燃料油(LU)、乙二醇(EG)、菜粕、豆二涨超3%。跌幅方面,苹果跌超2%。

焦煤供应偏宽松 预计焦炭或呈震荡走势

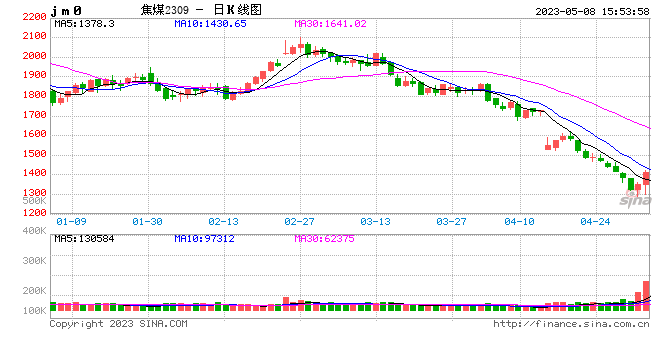

上周焦炭期货2309合约震荡走势,因劳动节5.1-5.3休市,周四开盘延续跌势,周五大幅反弹,在连续多日下跌后期货暂时止跌企稳,收2140.5。

现货市场,第六轮提降落地,焦炭市场偏弱运行,港口准一焦炭报价2080(-70)元/吨,山西现货一级焦炭报价2050元/吨。

需求端,终端需求不及预期,钢价走弱,高炉利润承压,铁水产量进入下降周期,焦炭表需偏弱。上周247家钢厂高炉开工率81.69%,环比上周下降0.87%,同比去年下降0.22%,日均铁水产量240.48万吨,环比下降3.06万吨,同比增加3.74万吨。

供给端,因原料偏弱近期焦化利润震荡,焦企开工微降,焦炭产量环比减少,上周独立焦企产能利用率为76.53%,环比减少1.5%,全国平均焦化利润35(-28)元/吨。

焦炭库存,上周独立焦化企业库存104.9万吨,增加15万吨,钢企624.1万吨,增加9万吨,北方四港171.9万吨,减少12万吨,全样本焦炭总库存935.6万吨,增加20万吨。

整体上,终端需求不及预期,房屋用钢数据同比大幅下滑,政策端2023年粗钢限产政策定调为不增不减,供需面铁水产量进入下降周期,钢厂检修增加按需采购,焦炭需求偏弱,焦企开工平稳,焦炭产量微降,焦炭库存增加。焦炭供需不佳,短线超跌,预计震荡走势,操作建议暂时观望。

上周焦煤期货2309合约触底反弹,节后周四开盘,延续跌势,周五V形反弹,力度偏强,收于1355。

现货市场,近期线上竞拍不佳,市场人气较弱,港口山西产焦煤报价1970(-130)元/吨,山西现货焦煤报价1700元/吨。

供给端,主产区煤矿维持正常生产,市场供应逐步提升,上周洗煤厂开工高稳,日均精煤产量在66.27万吨,环比减少0.8万吨。下游方面,钢企生产利润调整,高炉开工环比下降,铁水产量回落。焦厂利润良好,焦炉开工稳定,焦炭产量小降。上周焦企日均产量57.44万吨,减少1.1万吨,钢企日均产量47.24万吨,减少0.1万吨。

焦煤库存,煤矿企业库存322.3万吨,增加14万吨,钢企788.3万吨,减少8万吨,焦企692万吨,减少4万吨,港口191.8万吨,增加1.4万吨,焦煤总库存1995万吨,增加4万吨。

整体看,下游钢厂开工高位调整,铁水产量下降,需求承压,供应端煤矿开工向好,产量高位,进口方面,澳煤放开,蒙煤通关高位,进口增加。焦煤供应宽松,中线偏空,短线超跌反弹,操作上短线观望。