摘要:

来源:地产密探 如今,楼市回暖在路上,但部分爆雷房企又面临至暗时刻,日益逼近退市边缘,新力不是最后一个。 昨晚(5月9日),前不久已被“*ST”的蓝光发展公告一则来自上...

摘要:

来源:地产密探 如今,楼市回暖在路上,但部分爆雷房企又面临至暗时刻,日益逼近退市边缘,新力不是最后一个。 昨晚(5月9日),前不久已被“*ST”的蓝光发展公告一则来自上... 来源:地产密探

如今,楼市回暖在路上,但部分爆雷房企又面临至暗时刻,日益逼近退市边缘,新力不是最后一个。

昨晚(5月9日),前不久已被“*ST”的蓝光发展公告一则来自上交所的告知书,拟对其终止上市。

截至彼时,蓝光发展连续20个交易日股价低于1元,按规定已触发终止上市条件,上交所遂对其做出终止上市的决定。

“如你公司申请听证,应当在收到本事先告知书后5个交易日内向我部提交书面听证申请······”意思就是说,还有一次挽救力争的机会。

去年底,证监会已对A股上市房企定增、重大重组等资本动作重启“开绿灯”,一时成为出险房企脱困的最大希望。

但5月8日,蓝光投资控股集团及实控人杨铿已明确回函蓝光发展,目前并没有重大资产重组、资产注入或剥离、股份回购、破产重整、重大业务合作、引入战投等重大事项。

这意味着,蓝光发展很难扭转“退市”危机。

再说了,前些年,蓝光发展前已整体卖掉了很值钱的迪康药业、蓝光嘉宝物业,而蓝光投资控股集团也卖掉了高毛利率的蓝光矿泉水,目前还真想不到其手上还有什么更值钱的优质资产。

作为四川本土房企一哥,蓝光发展走到今天,令人唏嘘不已,曾经也是强势入围千亿房企的一匹黑马,却没能抵御住这一轮楼市深度调整的冲击,轰然倒下。

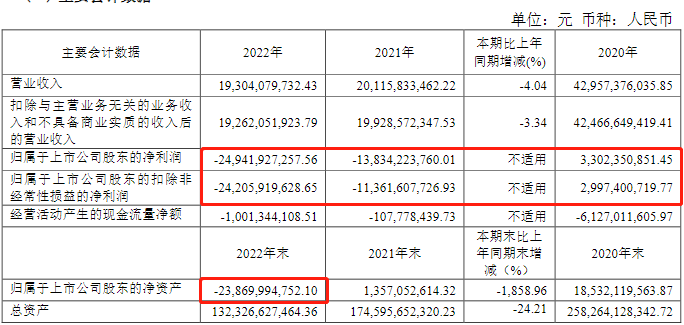

从上图看,2022年蓝光发展取得营收193亿元,同比微跌4.04%,但较2020年已是连续第二年“断崖式”下滑,而归母净利亏损-249.4亿元,较2021年亏损-138.3亿元扩大恶化了逾百亿元。

去年,蓝光发展经营净现金流-10亿元,较上年-1.08亿元也明显恶化,截至去年底,公司净资产-238.7亿元,较上年末13.57亿元陷入严重“资不抵债”。

4月底,信永中和对蓝光发展2022年财报又出具“非标”意见,已是连续两年出具“非标”,这次更加严重。

所以说,蓝光发展被披星戴帽,沦为“*ST股”,让广大股民也似乎丧失信心,逼入退市边缘,也是必然。

截至去年底,蓝光发展短期有息负债504.57亿元,其中逾期有息负债本金331.22亿元,但公司账上货币资金27.47亿元,其中受限资金27.06亿元。

同期末,蓝光发展涉诉案件近7800件,涉案金额349亿元,其中尚在诉讼中的案件约3923件,涉案金额123.69亿元。

这意味着,该房企现金流几乎已枯竭,往后逾期债务规模只会越滚越多。按信永中和的相关意见报告书内容,蓝光发展有可能会破产清算或重整。

今年一季报末,蓝光发展净资产-245.2亿元,“资不抵债”继续严重化,账上货币资金又降到23.6亿元,存货尚有872.45亿元。

同期末,蓝光发展短期借款28.6亿元,一年内到期有息负债378.9亿元,长期借款47.5亿元,应付债券9.49亿元。也就是说,蓝光发展偿债顶峰是今年,违约债务只会更大。

造成蓝光发展如今极为尴尬的局面,深度分析来看,有几大原因:

第一,高杠杆扩张惯性,脆弱的千亿大象

“三道红线”出台是2020年8月,当年蓝光发展达标两项,剔除预收款项后资产负债率73.7%,净负债率已降至92.93%,现金短债比大于1,为黄档房企。按理说,完全有时间进入安全区。

不过,蓝光发展冰山之下的隐性负债,规模巨大,参考阅读地产密探此前刊发的《蓝光发展捅破房企债务“黑洞”,近50亿其他往来款利率12.65%》。

导火索来自蓝光“好基友”平安系。2020年10月,坊间曝出蓝光发展与平安银行闹掰了,具体为广东佛山一项目开发贷未按约定承诺的提前还贷,项目责任人也没向高层及时回报,高层一脸蒙逼,引发平安不满,还上了黑名单。

2021年5月起,蓝光发展涉及信托、公开债等曝出信用违约,参考《蓝光160亿违约债诉讼潮:信托、基金及房企同行“齐上阵”》一文,加上该年下半年楼市急剧遇冷恶化,债务违约规模一发而不可收拾,成为那波率先出险的典型。

第二,重金用人但偏急功近利

2017年起,从重庆蓝光崛起的张巧龙升到蓝光发展总裁,踌躇满志,扩张迅猛,2019年新增土储总地价357.6亿元,同比增长 45.6%,但总建面1121万方,虽创历年新高,但同比下滑25%。

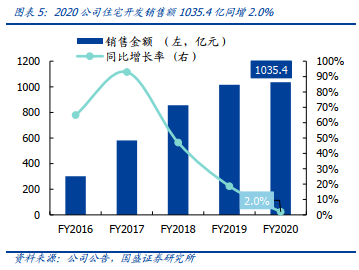

这说明,溢价拿地偏多,从新增土储能级看,二线城市和三四线城市拿地面积占比分别56%和44%。不过,2019年,蓝光发展销售金额1015.3亿元,同比增长 18.7%,首次突破千亿大关。

2019年9月下旬,蓝光发展为了销售业绩高速增长,特别是馋涎其他一线房企在华东腹地的高业绩增量,通过收购物业将上海虹桥作为除成都之外的第二总部,虽说是双总部,其实主要职能已转移到上海。

2019年,张巧龙税前年薪虽只有369万元,但有上千万股的股权激励,实际薪酬不菲。蹊跷的是,张巧龙坐镇上海还没几个月就被换掉了。

2019年底,杨铿重金挖来华润置地华东“一把手”迟峰,做大华东俯瞰整个东部做大增量的意图很明显。2020年,蓝光继续“高举高打”拿地,但陷入了三四线争夺泥沼,拿地高溢价率频出。

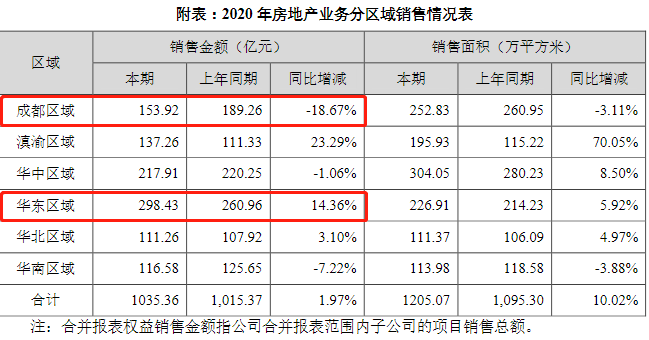

2020年,蓝光发展销售额1035.4亿元,同比微增2%,从区域看,华东和华中区域分别贡献销售额298.43、217.91亿元,合计占总销售额的49.9%。

也就是说,华东和华中贡献了蓝光发展总销售额的“半壁江山”,但蝉联千亿荣光之下,销售增速停滞的高杠杆风险被遮蔽。

第三,成渝滇塌陷,失去大本营托底

蓝光华东和华中的业绩强势崛起,说明重用迟峰是对的,但销售总盘子微增,说明“顾此失彼”了。这从蓝光发展2020年区域业绩贡献可以看出来。

2020年,蓝光发展华东区域同比增幅14.36%,华中区域微跌,但大本营成都区域跌幅达到18.67%。要知道,过去蓝光可是成都楼市销冠或前三强,在成都楼市的品牌声量巨大。

这说明,楼市急需调整下,迟峰作为蓝光发展“新一把手”,还没来得及真正熟悉其他区域,危机就浮出来了。

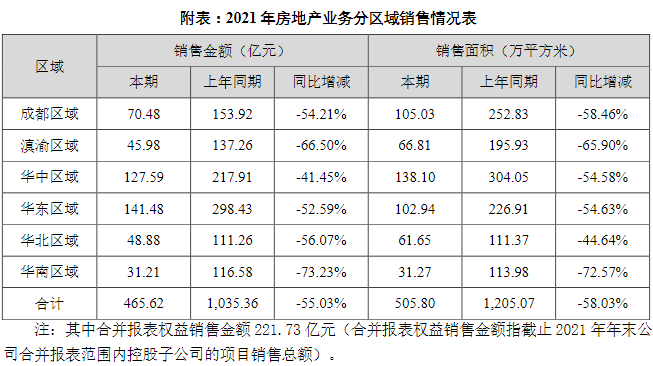

2021年,蓝光发展债务暴雷,各区域销售全线崩塌,华东和华中一蹶不振,成渝滇塌陷,特别是成都土储较低,主场优势尽失,回归西南“卧薪尝胆”难度就很大。2022年,成都房企百亿级销售额7家。

从去年财报看,成渝滇及华中的总土储规模仍占了集团绝对高的比重。如今,房地产救市力度依然不减,但对蓝光发展而言,还有机会重头再来吗?