摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:申万宏源宏观 财政收入缘何“一飞冲天”? 申万宏源宏观周报·第209期...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:申万宏源宏观 财政收入缘何“一飞冲天”? 申万宏源宏观周报·第209期... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:申万宏源宏观

财政收入缘何“一飞冲天”?

申万宏源宏观周报·第209期

贾东旭 宏观分析师

屠强 FRM 高级宏观分析师

王胜 博士 宏观研究部负责人

申万宏源宏观

主要内容

财政数据两大特点:一是收入走高主因基数,二是个税改善但居民有“K”型复苏可能。

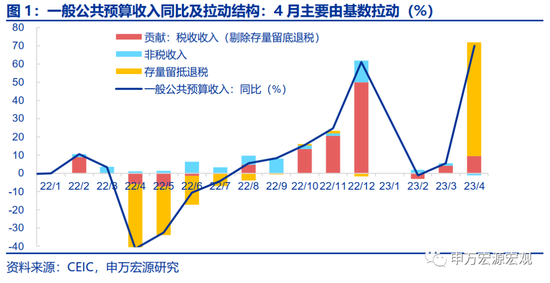

财政收入“一飞冲天”主因基数,剔除后基本稳定;结构上呈企业部门走弱,个税走强。4月一般公共预算收入同比走高64.5pct至70.0%,主因22年4月存量增值税留抵退税7636亿所形成的超低基数,仅该项就拉动增速62.3个百分点。剔除基数(下同)扰动后,收入同比下行0.6pct至4.8%,结构呈现税收收入改善,非税收入退坡格局。税收内部,经济环比动能下降,令增值税和企业所得税有较明显的回落,成为拖累税收收入最主要来源。但税收收入韧性来源有二:其一是出行改善后消费税修复、出口4月单月回落令出口退税下降。另外一大亮点是个人所得税(+15.8pct至8.6%),时隔四个月首次回正,居民收入有回暖迹象,但个税主要来源于高收入群体,不排除“K”形复苏可能。

高收入群体收入改善、但限额以上零售却弱于限额以下,“K”形复苏存在可能。4月财政经济数据中有一处需解释,即为何高收入群体收入改善,但限额以上商品零售却下行?我们认为,这一数据或反映出部分中等收入群体的收入压力加大,主动选择“消费降级”,更多消费在限额以下的小店中,换言之,人数增加带动限额以下零售好于限额以上,而并非是中低收入群体收入增加带动限额以下零售改善,“K”型复苏仍值得警惕。

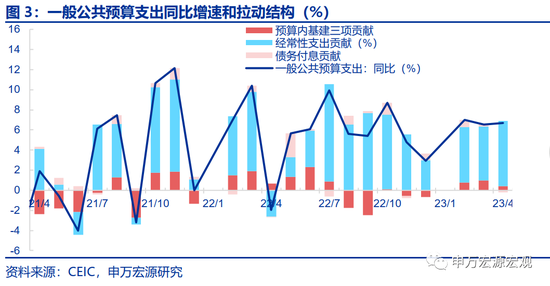

财政支出稳健增长,政府消费占比提升,基建下降。4月一般公共预算支出同比小幅提升0.1个百分点至6.7%,并没有跟随收入大幅改善放量,目的在于对全年需求的平滑作用。支出结构中,财政经常性支出(+1.5pct至8.6%)增速抬升,尤以教育和社会保障高位基础上再度改善,体现出当前经济下行压力中,财政试图通过政府消费稳定社会总需求。预算内基建三项的增速有所下滑,或是基建投资增速放缓的原因之一,《预算草案》中对于基建投资的谨慎态度正在体现。

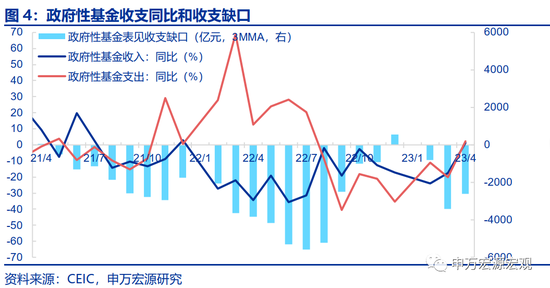

前期地产销售回暖滞后反映为卖地收入改善,但可持续性藏隐忧。4月政府性基金收入大幅改善19.0个百分点至1.4%,时隔15个月再次回正,主因前期地产销售积极回暖,滞后表现为国有土地使用权出让金收入的改善,单月同比上行达22.5个百分点至-0.7%。但4月以来地产销售再度走弱,充分体现出前期地产销售的高峰和递延需求释放有关,并非居民购房偏好的回归,可持续性存疑,卖地收入再度探底的可能性再加大。4月政府性基金支出也随收入改善而冲高,后续同样面临回落风险。

财政扩基建面临约束,居民收入非对称改善更值得关注,需通过转移支付补充中低收入群体收入,避免“K”型复苏演变成现实。当前经济核心问题是内需趋弱,以及引发的企业信心不足,应期待新的财政扩张政策出台,但基建“难当大任”。22Q4基建投资增速过热(剔除价格实际增速20%),行业结构不健康(高度往项目收益低的城建类倾斜),同时,财政也需要在今年休养生息,以应对可能明年更大的经济下行压力。全年5%的增速水平可能是平衡好今年和明年稳增长的一个合理水平。相较而言,居民收入的非对称改善引发的“K型”复苏更值得关注,好在最近财政已注意到这类问题,已通过社保等采取部分措施,但力度不够,尚无法和《预算草案》中将促消费提到首位相匹配,我们期待有力度更大的弥补中低收入群体收入政策的出台。

风险提示:稳增长政策见效速度慢于预期。

以下为正文

周观点:财政收入缘何“一飞冲天”?

1. 财政收入“一飞冲天”主因基数;企业部门走弱,个税走强

4月一般公共预算收入同比走高64.5个百分点至70.0%,增幅远超近期经济改善幅度,主因22年4月存量增值税留抵退税7636亿所形成的超低基数,仅这一项就拉动4月增速62.3个百分点。一般公共预算收入并没有回补,而只是回到了正常的增长路径上,剔除基数(下同)扰动后,4月一般公共预算收入同比下行0.6个百分点至4.8%,结构呈现税收收入(+1.1pct至6.7%)改善,非税收入(-14.7pct至-9.7%)退坡格局。

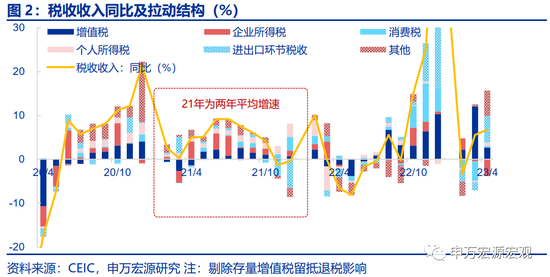

经济环比动能下降,令增值税和企业所得税有较明显的回落,成为拖累税收收入的最主要来源。制造业中小微企业税款缓缴的补缴接近尾声,再叠加经济需求和供给两方面均在3月以来呈现偏弱格局,增值税(-27.7pct至4.4%)下滑幅度较大。受需求回落以及PPI快速下行,企业所得税(-2.8pct至-5.7%)同样低迷。与三月相比,两大税种合计拖累税收收入同比增速12.7个百分点。

但税收收入韧性存两因素:出行改善后消费税的修复、出口回落令出口退税下降。消费税中烟草和成品油占主导,而疫情管控优化以来,居民服务消费改善大于商品消费,与出行相关的石油制品增速保持高位,拉动消费税回归正常(+35.5pct至3.0%)。4月出口同比回落,带动出口退税下行,叠加国内机电行业逆势升级,进口低位,进出口环节的增值税和消费税拉动税收增速上行7.9个百分点。

另外一大亮点是个人所得税(+15.8pct至8.6%)的改善,同比时隔四个月后首次回正,居民的收入有回暖的迹象,但不排除“K”形复苏的可能。考虑到个人所得税征收的群体主要是中高收入群体,其改善并不能代表整体,中低收入群体的收入改善可能更为乏力。

高收入群体收入改善、但限额以上零售却弱于限额以下,“K”形复苏存在可能。4月财政经济数据中有一处需解释,即为何高收入群体收入改善,但限额以上商品零售却下行?我们认为,这一数据或反映出部分中等收入群体的收入压力加大,主动选择“消费降级”,更多消费在限额以下的小店中,换言之,人数增加带动限额以下零售好于限额以上,而并非是中低收入群体收入增加带动限额以下零售改善,“K”型复苏仍值得警惕。

2. 财政支出稳健增长,政府消费占比提升,基建下降

4月一般公共预算支出同比小幅提升0.1个百分点至6.7%,并没有跟随收入大幅改善放量,目的在于对全年需求的平滑作用。支出结构中,财政经常性支出(+1.5pct至8.6%)增速抬升,尤以教育(+9.1pct至18.1%)和社会保障(+4.0pct至13.3%)高位基础上再度改善,体现出当前经济下行压力中,财政试图通过政府消费稳定社会总需求。预算内基建三项的增速(-2.6pct至2.2%)有所下滑,或是基建投资增速放缓的原因之一,《预算草案》中对于基建投资的谨慎态度正在体现。

3.前期地产销售回暖滞后反映为卖地收入改善,但可持续性藏隐忧

4月政府性基金收入大幅改善19.0个百分点至1.4%,时隔15个月再次回正,主因国有土地使用权出让金收入积极回暖,单月同比上行达22.5个百分点至-0.7%,但可持续性或不强。4月以来地产销售再度走弱,充分体现出前期地产销售的高峰和递延需求释放有关,并非居民购房偏好的回归。而偏弱的地产销售数据或令地产商对未来预期再度转冷,卖地收入有再度探底的可能性在加大。

因卖地收入的改善,政府性基金支出也随之冲高,后续同样面临回落的风险。收入改善是本次支出改善的主要贡献来源,而收入的隐忧也将成为支出后续的问题,支出增速的不可持续性令我们对未来基建投资稳增长空间趋于谨慎。尤其考虑到基建投资加码无法解决青年人失业率畸高的问题,且还伴随隐性债务积累的压力,我们下修全年基建投资增速至5.0%左右。

4.扩基建面临约束,居民收入非对称改善更值得关注

当前经济核心问题是内需趋弱,以及引发的企业信心不足,本应期待新的财政扩张政策出台,但基建“难当大任”。22Q4基建投资增速过热(剔除价格实际增速20%),行业结构不健康(高度往项目收益低的城建类倾斜),都给今年再度重担稳增长重任增加了难度。同时,财政也需要在今年休养生息,以应对可能明年更大的经济下行压力。结合以上两点,以及基建无法解决青年人结构性失业问题的背景下,不建议对基建投资抱有过高的期待,全年5%的增速水平可能是平衡好今年和明年稳增长的一个合理水平。

相较而言,居民收入的非对称改善引发的“K型”复苏更值得关注。好在最近财政已经注意到这以问题,已经采取部分措施如将部分就业困难人群纳入低保,以及社会保障支出的增速上行等。但这些力度仍不够,起码无法和《预算草案》中将促消费提到首位相匹配,我们期待有力度更大的弥补中低收入群体收入政策的出台。

高频经济表现:汽车、地产销售走弱

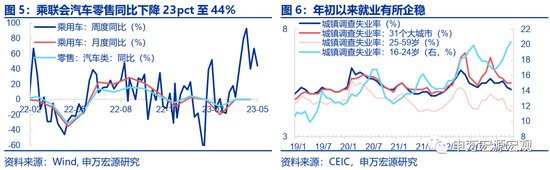

1)商品消费:乘用车零售较上周有所下降,今年以来累计同比增长3%。截至5月14日,乘用车零售同比较上周下降23pct至44%,今年累计同比3%。

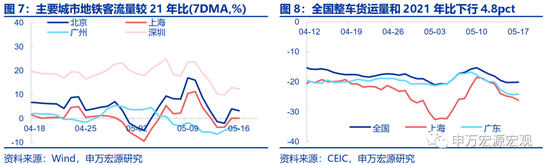

2)服务消费:全国整车货运量有所回落,京沪深迁徙指数继续上行。截止5月17日,全国整车货运量较2021年同期下行4.8pct至-20.1%;京沪深迁徙趋势较2021年同期上行5.7pct至16.7%。

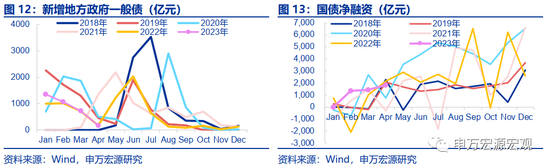

3) 财政与政府消费:截至5月19日,当周国债净融资-1025.2亿,当周新增34.8亿一般债,下周计划发行36.5亿。

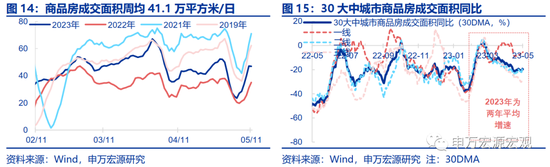

4)房地产市场:地产销售有所回落,因城施策继续加码。截至5月17日,30大中城市商品房周均成交面积两年平均增速回落7.5pct至-21.2%,分结构看,一线城市回升0.2pct至2.8%、二线、三线城市分别回落9.7pct、6.3pct至-21.8%、-35.0%。杭州再次放松限购。

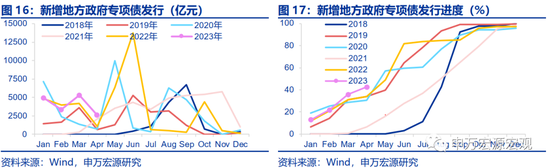

5)政府性基金与基建:当周新增专项债1058.9亿,下周计划发行485.9亿。

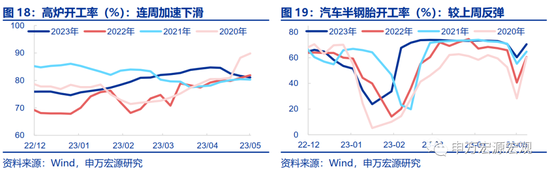

6)制造业投资与工业生产:高炉开工率连周加速下滑,汽车半钢胎开工率反弹。截至5月12日,高炉开工率继续回落59bp至81.1%。五一节后企业开工维稳,汽车半钢胎开工率反弹1009bp至70.5%,亦强于去年同期(60.5%)。

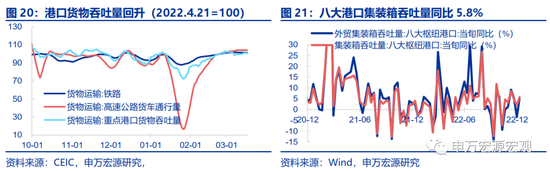

7)出口:港口物流效率有所改善。截至3月17日,交运部重点港口货物吞吐量较上周回升0.8%,高速公路货车通行量与铁路货运量较上周分别回落0.2%、0.5%。

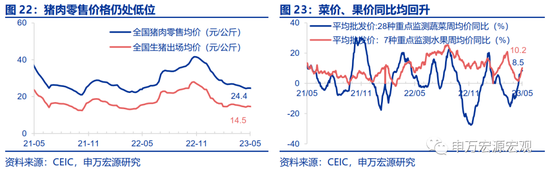

8)食品价格:猪肉价格继续下行,菜价、果价继续回升。截至5月10日,猪肉零售价下跌0.9%至24.4元/公斤;截至5月17日,蔬菜、水果价格分别环跌0.9%、环涨2.9%,同比分别回升2.4pct、5.6pct至8.5%,10.2%。

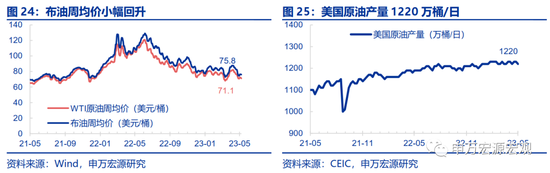

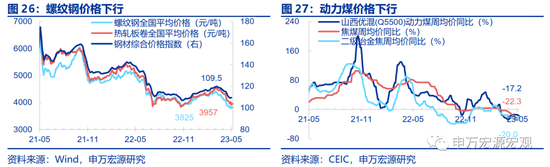

9)工业品价格:油价小幅回升,国内钢价、煤价下行。截至5月11日,布油周均价小幅回升0.3%至75.8美元/桶,动力煤价格回落0.6%至995元/吨。螺纹钢价格下行0.6%至3825元/吨。截至5月12日,美国原油产量1220万桶/日。

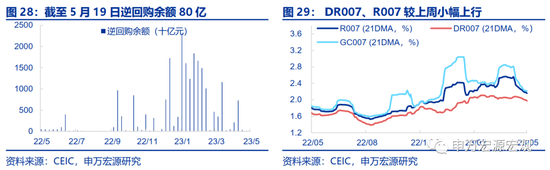

10)货币政策与汇率:逆回购地量延续,资金利率小幅下行。截至5月18日,本周逆回购余额80亿。DR007(1.8557%)、R007(2.034%)分别较上周小幅上行1.1BP、10.1BP。

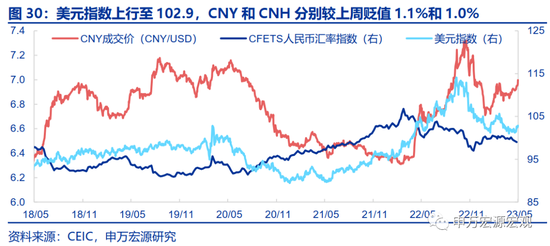

美元指数上行,人民币被动贬值。截至5月17日,美元指数上行至102.9,CNY和CNH分别报收6.9985和7.0021,分别较上周贬值1.1%、1.0%。

风险提示:稳增长政策见效速度慢于预期。

全球宏观日历:关注中国4月工企利润