摘要:

【市场表现】 国债期货收盘涨跌不一,30年期主力合约涨0.01%,10年期主力合约收平,5年期主力合约涨0.01%,2年期主力合约跌0.01%。银行间主要利率债收益率窄幅...

摘要:

【市场表现】 国债期货收盘涨跌不一,30年期主力合约涨0.01%,10年期主力合约收平,5年期主力合约涨0.01%,2年期主力合约跌0.01%。银行间主要利率债收益率窄幅...

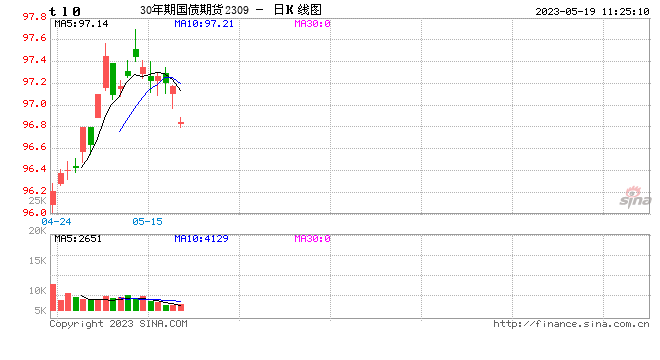

【市场表现】

国债期货收盘涨跌不一,30年期主力合约涨0.01%,10年期主力合约收平,5年期主力合约涨0.01%,2年期主力合约跌0.01%。银行间主要利率债收益率窄幅波动,截至发稿,10年期国开活跃券“23国开05”收益率下行0.4bp,10年期国债活跃券“23附息国债04”收益率下行0.4bp,5年期国开活跃券“23国开03”收益率下行0.55bp,30年期国债活跃券“22附息国债24”收益率上行0.06bp。

【资金面】

公开市场方面,央行开展20亿元7天期公开市场逆回购操作。当日20亿元逆回购到期,完全对冲到期量。资金面方面,银行间市场周四资金整体平稳,隔夜和七天期质押回购利率继续回落,分别下行至1.45%和1.77%附近,惟可跨月的14天期资金利率明显上行逾20bp。虽税期已至,不过资金面供给无虞,央行也仍维持地量逆回购操作,顺利度过税期已不成问题。长期资金方面,全国性和主要股份制银行一年期同业存单一级报价集中在2.49%,二级市场同类型存单成交在2.48%附近,均较上日小幅上行。

【消息面】

财政部公布数据显示,1-4月累计,全国一般公共预算收入83171亿元,同比增长11.9%;一般公共预算支出86418亿元,增长6.8%。主要税收收入项目方面,国内增值税27923亿元,增长58%; 消费税5893亿元,下降17.9%;印花税收入1637亿元,下降14.2%,其中,证券交易印花税收入716亿元,下降42.7%。1-4月累计,地方政府性基金预算本级收入13407亿元,同比下降18.5%,其中,国有土地使用权出让收入11761亿元,下降21.7%。1-4月,各地发行用于项目建设的地方政府债券18575亿元,其中一般债券3303亿元,主要用于乡村振兴、污染防治、小水库除险加固等没有收益的公益性项目建设。截至目前今年专项债发行进度偏慢,预期地方债供给压力可能在6月至三季度释放。

【操作建议】

4月经济数据、通胀数据和信贷数据均偏弱,内需修复有待进一步好转,期债此前对此已有预期走势偏震荡。前期债市上涨一是与基本面环比回落有关,二是与银行下调存款利率触发宽货币预期和配债力量增强有关。短期 4 月通胀金融数据公布后,市场呈现一定利多出尽现象, 10 年期国债 2.7% 附近呈现一定阻力,但短期债市走势尚未扭转,仍偏多头主导,空头入场动力较弱。单边策略上建议保持中性;套利策略上,由于当前各品种基差水平偏低,各品种出现高于同业存单利率的交易机会,建议关注正套策略机会,同时空头套保投资者可关注基差收窄时点建仓机会。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!