摘要:

美银证券发布研究报告称,重申阿里巴巴-SW(09988)“买入”评级,绩后将2024-25财年收入预测降低5%-6%,以反映消费复苏略微放缓,以及为寻求重组后非核心业务部门更...

摘要:

美银证券发布研究报告称,重申阿里巴巴-SW(09988)“买入”评级,绩后将2024-25财年收入预测降低5%-6%,以反映消费复苏略微放缓,以及为寻求重组后非核心业务部门更...

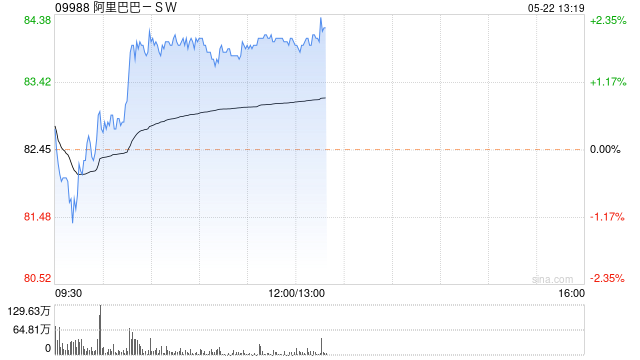

美银证券发布研究报告称,重申阿里巴巴-SW(09988)“买入”评级,绩后将2024-25财年收入预测降低5%-6%,以反映消费复苏略微放缓,以及为寻求重组后非核心业务部门更好的利润率所做出的取舍,目标价由141港元下调至129港元。公司截至今年3月底止末财季收入同比增长2%,大致符合市场预期,非美国通用会计准则净利润为280亿元人民币,比市场预期高出12%,主要是由于严格控制营销支出。

报告中称,阿里管理层对6月底止首财季用户和订单增长持积极态度。该行预计阿里内地零售业商品成交金额(GMV)将在今财季恢复至同比正增长的轨道,中国零售商业客户管理(CMR)收入也将以类似速度增长。而淘宝天猫集团已将用户增长和参与作为首要任务,并承诺通过三年计划投资于商家、内容和技术,为用户提供更好的体验。在电话会议中,公司同时宣布完全分拆云智能集团等计划。