摘要:

原油:俄罗斯暗示6月OPEC+或不会进一步减产,油价出现回落 【行情回顾】 5月25日,NYMEX原油期货07合约71.83跌2.51美元/桶或3.38%;ICE布油...

摘要:

原油:俄罗斯暗示6月OPEC+或不会进一步减产,油价出现回落 【行情回顾】 5月25日,NYMEX原油期货07合约71.83跌2.51美元/桶或3.38%;ICE布油...

原油:俄罗斯暗示6月OPEC+或不会进一步减产,油价出现回落

【行情回顾】

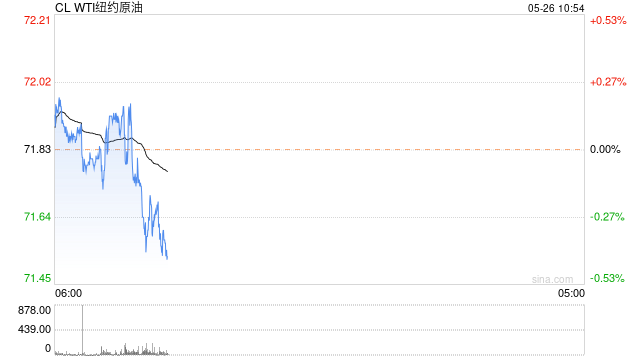

5月25日,NYMEX原油期货07合约71.83跌2.51美元/桶或3.38%;ICE布油期货07合约76.26跌2.10美元/桶或2.68%。中国INE原油期货主力合约2307涨6.0至529.6元/桶,夜盘跌11.3至518.3元/桶。

【重要资讯】

1. 俄罗斯副总理诺瓦克:欧佩克+在一个月前决定减产后,不太可能在6月的会议上采取任何新的措施。如有必要,欧佩克+将共同达成共识并采取措施。俄罗斯和欧佩克+成员国将作出对油市最佳的决定。

2. 美国劳工部周四公布的数据显示,截至5月20日当周,首次申请失业救济人数录得22.9万人,创2023年4月22日当周以来新低,远低于预期的24.5万人和前值的24.2万人。

3. Punchbowl援引多个消息来源称,美国白宫和众议院共和党人正在讨论一项债务上限协议,该协议将提高政府的借款上限直到2024年底。

4. 据悉,交易员现在已经完全定价美联储将在接下来的两次政策会议上再加息25个基点的预期,并且目前定价美联储将在下个月加息25个基点的可能性已经超过50%。

5. 阿姆斯特丹—鹿特丹—安特卫普地区(ARA):汽油库存从上周的138万吨下降至132.2万吨。燃料油库存从上周的136.2万吨下降至135.7万吨。

【行情展望】

近期宏观事件持续对油价形成扰动,美国债务上限谈判取得一定进展但仍未达成,关于美联储加息路径的市场预期仍待纠偏,美国就业数据强劲,6月加息预期再度升温。此外近期OPEC成员国和俄罗斯关于OPEC产量计划的喊话也使得市场预期摇摆。但综合而言,原油基本面对油价形成向上支撑,最新美国EIA原油大幅去库,显示基本面出现一定改善迹象,且美国成品油需求出现旺季回暖的迹象。宏观预期反复、核心通胀粘性较高仍对油价构成上方压力,预计油价短期维持区间震荡走势。中长期债务违约风险解除、6月美联储暂停加息带动市场情绪修复,油价中枢有望上移。短期区间内波段操作,布油参考75-80美元/桶。关注美国债务上限谈判进展。

沥青:需求端依然疲弱,成本驱动为主

【现货方面】

5月25日,国内沥青均价为3851元/吨,较上一工作日价格下调14元/吨,国内中石化山东地区高价回调走跌80元/吨,其他地区个别炼厂小幅调整为主,整体带动国内沥青现货价格走跌下行。

【开工方面】

(20230518-20230524),国内沥青79家样本企业产能利用率为31.8%,环比增加0.9个百分点。6月份地炼沥青预计排产158.6万吨,环比减少13.9万吨,同比增加24万吨。

【库存方面】

截止2023年5月23日,新样本国内54家沥青样本生产厂库库存共计103.1万吨,环比增加0.8万吨或0.8%。老样本54家沥青生产厂库库存共计101.7万吨,环比增加0.2万吨或0.2%。新样本国内沥青76家样本贸易商库存量(原企业社会库库存)共计170.4万吨,环比持稳。老样本国内沥青70家样本贸易商库存量(原企业社会库库存)共计152.2万吨,环比减少1.3万吨或0.8%。

【行情展望】

炼厂当前利润仍然偏低,抑制炼厂生产积极性,近期原料通关问题影响下,部分炼厂受原料短缺问题影响推迟生产进度,6月沥青地炼排产环比下降,但沥青需求表现仍然疲弱,未有明显好转,资金短缺问题和南方降雨天气均制约需求转好,炼厂存在一定累库压力,后续沥青去库需看到需求端发力。整体而言,前期供应端原料短缺问题带动沥青价格走势偏强,沥青裂解价差也被拉升至高位,后期待原料通关问题解决以及需求未有好转情况下,预计沥青将延续累库趋势,届时沥青裂解价差预计将有所回落。单边方向上,预计沥青跟着成本端区间震荡为主。单边震荡思路,08合约区间参考3550-3850元/吨;套利方面,建议裂解价差空单持有。

PTA:下周供需边际转弱且油价偏弱,PTA震荡偏弱

【现货方面】

昨日PTA期货震荡上涨,现货市场商谈一般,基差继续走弱,个别聚酯工厂有递盘。本周及下周主港货主流在09+165~185有成交,夜盘个别略高在09+190,日盘个别略低在09+160附近,商谈价格区间在5490~5590附近。6月上在09+170有成交。6月底在09+125~150有成交。主港主流货源基差在09+175。

【成本方面】

昨日亚洲PX上涨3美元/吨至988美元/吨,PXN持稳至383美元/吨附近;PTA现货加工费压缩至281元/吨附近,TA09盘面加工费181元/吨。

【供需方面】

供应:上周末恒力250万吨,百宏250万吨计划内停车,嘉通能源2期计划外短停后重启,能投100万吨计划外停车,至周四PTA负荷调整至71.8%(-7.9%);

需求:本周有一套检修装置开启,而前期减产或检修开启装置仍有提负,聚酯负荷整体继续提升至90%附近(+1.1%)。本周江浙终端开工率基本维持,加弹、织造、印染负荷分别为82%(+0%)、73%(+0%)、77%(-1%)。

【行情展望】

EIA数据利好,油价短期反弹,带动芳烃品种重心偏强。近期PX装置重启集中,PX基本面偏弱,但6月下游PTA检修装置集中重启,且短流程效益较差,短期PX价格仍相对抗跌,中期PXN仍以压缩为主。近期PTA装置检修集中,下游聚酯负荷提升,对PTA需求带来一定支撑,5月下至6月上PTA阶段性去库,且PTA加工费偏低,短期PTA支撑偏强,但目前仍处于传统需求淡季,终端负荷继续提升乏力,叠加宏观氛围仍偏弱,PTA震荡偏弱。操作上,短期TA09在5400以上短空操作;中期TA-SC价差仍可逢高滚动做缩。

乙二醇:利好逐步减弱叠加煤化工整体偏弱,MEG短期仍受拖累

【现货方面】

昨日乙二醇价格重心低位下行,市场商谈偏弱。日内乙二醇盘面持续走弱,现货基差围绕在09合约贴水85-90元/吨附近,场内买气一般,午后现货重心跌破4000元/吨一线,商品氛围弱势乙二醇承压明显。美金方面,乙二醇外盘重心弱势下行,近期船货商谈在485美元/吨附近,6月中下船货商谈成交在488-490美元/吨附近,盘面持续回落报盘有所惜售。

【供需方面】

供应:乙二醇整体负荷52.92%(+2.61%),其中煤制乙二醇负荷53.45%(+10.51%)。

需求:聚酯负荷提升至 89%附近。江浙涤丝价格重心局部下跌,产销整体一般。日内PTA现货价格震荡,聚酯原料成本小幅下跌;终端开工处于阶段性高位,涤丝刚需支撑较强,不过随着下游订单的陆续交付,后市开工存在向下的可能,终端需求存走弱预期,需要关注成本端的运行带动,短期预计丝价偏弱调整为主。

【行情展望】

虽5-6月在油制MEG装置集中检修以及下游聚酯负荷回升下,MEG去库幅度乐观,MEG低位存支撑。但近期MEG新装置投产,加上部分煤化工装置重启集中,煤制MEG开工率回升10%偏上,3季度去库幅度有限。叠加近期煤炭及煤化工价格偏弱,短期煤化工价格整体走势偏弱,预计短期MEG走势短期仍受拖累,短期关注4000附近支撑,市场情绪偏弱下多单暂观望。

短纤:供需偏弱,短纤加工费有所压缩

【现货方面】

昨日直纺涤短期货偏强上涨,现货报价多维稳,个别工厂报价上调50,实际成交高低差异较大。主流7150-7350元/吨出厂或短送。半光1.4D 直纺涤短江浙商谈重心7150-7350元/吨,福建主流7300元/吨附近,山东、河北主流7250-7400元/吨送到。

【供需方面】

供应:直纺涤短开机负荷上升至77%。

需求:涤纱依旧维稳,销售一般,部分库存偏高纱厂出现减产动作。

【行情展望】

目前短纤工厂库存压力不大,但因短纤加工差尚可,短纤负荷仍在提升,且有新装置投产,而下游部分库存偏高纱厂后期有减产意向,短纤供需预期仍偏弱,价格仍受压制。策略上,PF07在7200偏上短空;PF07-TA07价差在1600偏上滚动做压缩。

苯乙烯:基本面预期偏弱,苯乙烯反弹受限

【现货方面】

昨日华东市场苯乙烯小幅走高,期货震荡走高,远月基差走强,带动下游工厂积极换货,交投气氛略显好转,在国内停车检修带动下,货源供应有限。至收盘现货7710-7860,6月下7680-7810,7月下7550-7650,8月下7440-7500,单位:元/吨。美金市场小幅整理,内外盘处于平水上下,随着后续韩国装置的重启,6月出口商谈陆续结束,6月纸货935对970,单位:美元/吨。

【成本方面】

昨日纯苯市场价格窄幅整理为主,价格指数略跌。上午原料端隔夜盘价格和下游苯乙烯期货价格上涨带动纯苯卖盘价格略涨,但略高价买气不足以及中石化挂牌价下调300至6500元/吨等影响。近日韩国几套甲苯歧化装置降负荷或停车装置增加,纯苯供应量有一定减少预期,但对于内外盘本身就倒挂的中国市场来说影响有限。

【供需方面】

供应:苯乙烯负荷下降至63%附近。

需求:终端产品销售乏力,下游库存整体偏高,行业延续亏损,原料采购跟进谨慎,行业加工维持6-7成运行,观望后续订单跟进情况。

【行情展望】

近期苯乙烯装置检修集中,开工率回落至低点,供应明显减量,港口库存回落,下游整体开工有所走弱,其中PS和APS负荷下降,供需预期仍偏弱,基差有所回落。成本端来看,原料纯苯供需面仍偏弱,但亚美套利持续下,纯苯外盘价格或对内盘有所支撑。整体来看,5-6月苯乙烯供需压力均不大,但预期偏弱,预计苯乙烯反弹空间有限。策略上,短期EB低位震荡对待,EB07在7500以下空间有限;EB07-BZ07价差900以下做扩大。

PVC:弱需求主导,PVC压力重重

【PVC现货】

国内PVC市场价格小幅上涨,贸易商一口价报盘较昨日部分上调,基差报盘优势不明显,点价与一口价成交并存。下游采购积极性不高,部分仍然意向观望,现货市场整体成交气氛偏淡。5型电石料,华东主流现汇自提5540-5630元/吨,华南主流现汇自提5650-5720元/吨,河北现汇送到5450-5550元/吨,山东现汇送到5530-5580元/吨。

【电石】

电石市场价格延续稳定,各方谨慎心态增加。下游PVC行情较差,检修和降负荷现象出现,电石供应稳中有增,市场利空因素增多,部分成交积极性不如前期。目前各地PVC企业电石到厂价格为:山东主流接收价3520-3650元/吨;山西榆社陕西自提3100元/吨;陕西北元乌海府谷货源到厂价3200元/吨。

【PVC开工、库存】

开工:截至5月18日,PVC整体开工负荷率74.45%,环比下降0.42个百分点;其中电石法PVC开工负荷率72.35%,环比下降0.76个百分点;乙烯法PVC开工负荷率81.22%,环比提升0.72个百分点。

库存:截至5月19日,国内PVC社会库存在48.55万吨,环比减少1.01%,同比增加45.28%;其中华东地区在38.15万吨,环比增加0.553%,同比增加43.32%;华南地区在10.40万吨,环比减少6.31%,同比增加52.94%。

【行情展望】

电石暂稳烧碱跌的情况下一体化承压,PVC估值偏低。但据悉兰炭价格趋弱下电石偏利空,关注电石成本端可能的“让利”情况。供需看,短期上游开工再度下滑但驱动有限仍需关注后续是否出现超预期检修。需求上内需逐步进入淡季,具体看订单转弱,采购多为刚需,对PVC价格大幅向上的驱动不足;海外需求疲弱,加之雨季预期,悲观为主。库存方面短期库存去化属预期内,而据贸易商信息下游产成品及原料库存压力均大。短期盘面向下探底为主,可关注单边反弹空机会。

甲醇:煤端利空力度不减,甲醇主力合约跌破2000

【甲醇现货】

内蒙古甲醇主流意向价格在1870-2120元/吨,生产企业出货为主,下游按需采购为主,价格弱势松动。山东地区今日主流成交在2090-2260元/吨,价格继续下滑。广东市场弱势下滑,主流商谈在2100-2160元/吨,成交一般。太仓甲醇市场深入下跌,价格在2125-2165元/吨,卖方连续调低价格排货,但需求不温不火,实盘成交小单为主。

【甲醇开工、库存】

开工率:截至5月25日,国内甲醇整体装置开工负荷为65.00%,较上周下跌1.06个百分点,较去年同期下跌7.08个百分点。

库存:截至5月25日,沿海地区甲醇库存在86.4万吨,环比上涨2.8万吨,涨幅为3.35%,同比下降13.03%。整体沿海地区甲醇可流通货源预估31.1万吨附近。

【行情展望】

昨日煤价加速下跌,高供给高库存问题反映供过于求压力,夜盘甲醇主力合约跌破2000一线。甲醇产业链利润处于逐步修复阶段,煤端成本影响较重。甲醇供需看当前供应端开工下移,需求端传统下游矛盾有限;MTO端予以港口基本支撑,但后续兴兴检修预期、部分企业代替替代压力等均予以利空担忧。库存方面港口步入累库通道,新一周期延续累库势头。短期单边预计仍是偏弱运行;套利上中长线关注低位9-1反套机会。

尿素: 市场恐慌情绪仍未消退,建议逢高空为主

UR2309

【当前逻辑】

1.现货市场看,截止本周四山东中小颗粒主流出厂2070-2180元/吨,均价较上周下跌80元/吨,除新疆价格相对坚挺外,其他地区市场纷纷崩盘,各地尿素企业日日下调报价,市场报价也较为混乱,低价货源不断冲击市场,贸易商多背靠背少量交易,下游则刚需跟进为主;

2.供需面看,预计尿素日产将在16.6-17.2万吨附近波动,较本周日产波动不大,继续高位水平震荡。本周部分企业检修:晋煤明升达、新疆中能万源、阳煤丰喜肥业、宁夏和宁化学、新疆宜化化工、山东联盟化工。本周恢复的企业:山东润银生物化工、山东联盟、晋煤明升达、新疆中能万源。本周期中国尿素产能利用率78.96%,环比跌1.22%,比同期上调7.96%。尿素企业库存高位累库,主流企业订单水平较低,为刺激下游接货,缓解库存压力,少数尿素企业开始出台优惠保底政策。而在高供应,悲观情绪的制约,行情中暂未出现止跌趋势,短期需求暂未有明显增加趋势,供应持续高位震荡;

【观点与策略】

综合来看,市场预期依旧偏弱,短时也无有效的利好支撑,盘面继续下探可能性较大。操作策略方面,建议单边逢高空思路不变,沿下边际离场[1550, 1600],仅供参考。

LLDPE:当前市场供需仍宽松,预计行情仍偏弱运行为主

L2309

【基本面情况】

1.供需面看,5月石化厂陆续集中检修,以及近期美金低价资源报盘减少,供应压力有所缓解。其中线型薄膜排产比例最高,目前占比25.7%,年度平均水平在34.4%,相差-8.7%;低压管材与年度平均数据差异明显,目前占比18.7%。需求来看,国内聚乙烯下游需求开工继续下滑,地膜正式进入淡季,棚膜需求尚未开启。以及其他行业需求难有大福增长预期的背景下,预计短期内LL盘面或将延续弱势;

2.现货端,LLDPE市场价格部分涨跌,华北大区线性部分涨跌10-100元/吨;华东大区线性部分涨跌20-50元/吨;华南大区线性个别跌20-50元/吨。国内LLDPE的主流价格在7700-8150元/吨。石化线性出厂价格多数稳定,期货盘中小幅上行,商家随行就市出货,下游订单跟进有限,维持刚需采购,成交有限;

【观点和策略】

综合来看,PE近期进入装置检修旺季,加之进口窗口关闭,国内上游供应压力得到缓解;需求端来看,下游工厂产能利用率提振力度有限,市场心态扔偏空预期。操作策略上,LL单边建议波段操作为主,逢低买入,预计波动区间预计在[7500,7850];关注L09-01近远月套利机会,仅供参考。

PP:海外市场加速下行可能带动国内偏空氛围,建议逢高空思路对待

PP2309

【基本面情况】

1.供需面情况看,当前宏观层面预期难以反转,供应端处于大投产背景下,产业链利润持续下降,阶段性临停部分高成本装置给到价格反馈,仍无法逆转下行趋势。下游在订单不足的背景下信心欠佳,伴随价格的持续下跌,工厂在低库存条件下仍然缺少抄底和补库,需求弹性被悲观情绪掩盖,现货成交受压制;

2.现货端,华东拉丝主流报盘在7050-7100元/吨,较上周跌150元/吨,跌幅2.07%。

【观点和策略】

总体看,下游开工率低位,新增订单不明显,工厂补仓维持按需采购,需求疲软难有起色。因此操作策略方面,单边建议偏空思路为主,短期波动区间在[6850, 7000];持续关注L-P价差扩大机会,仅供参考。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!