摘要:

【核心观点】 站在相当长的时间周期看,2008-2019年的利率水平是非常态的。随着商品、供应链和人口供给短缺,投资者需要做好长期准备,货币-信用-增长-通胀的传统传导路径...

摘要:

【核心观点】 站在相当长的时间周期看,2008-2019年的利率水平是非常态的。随着商品、供应链和人口供给短缺,投资者需要做好长期准备,货币-信用-增长-通胀的传统传导路径... 【核心观点】

站在相当长的时间周期看,2008-2019年的利率水平是非常态的。随着商品、供应链和人口供给短缺,投资者需要做好长期准备,货币-信用-增长-通胀的传统传导路径重启,核心通胀中枢高于3%,央行可能长期维持限制性的高利率,偶发性宽松,而不是开启连续降息。后金融危机时代或许结束了,驱动美股长牛的低利率因素(低利率-低通胀、fed put、估值驱动)或许也结束了。

【正文】

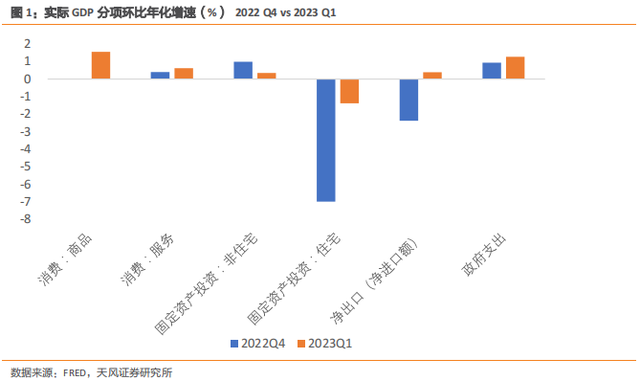

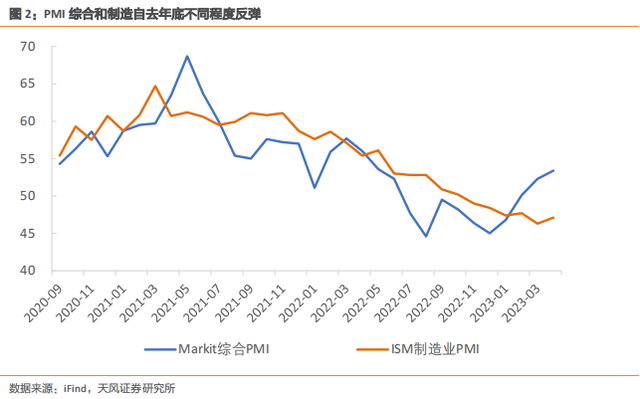

自 3 月美国银行业危机以来,市场对于美国经济是衰退还是软着陆的讨论愈发激烈。从市场表现来看,商品和长端美债呈现衰退预期,而美股表现依然十分顽强。今年以来我们坚持认为美国经济可能“不衰退”,即便期间出现了区域银行业危机和商业地产风波,从近期美国经济数据表现来看,我们仍然坚持之前的判断。截至目前为止,今年一季度 GDP 除库存波动之外,大部分分项均有明显反弹。其中商品消费从 0%大幅反弹至 1.5%,服务消费稳定增长至 0.6%,住宅固定资产投资跌幅明显收窄至-1.4%,净出口则扭亏为盈,政府开支小幅加速至 1.3%,仅非住宅固定资产投资增速降为 0.3%。而 Markit 综合 PMI 自去年 12 月开始强劲反弹,4 月回升至 53.4,其中相对疲弱的制造业 ISM PMI4 月小幅反弹至 47.1。

为什么在高利率和高通胀下,美国经济依然有韧性?

一、高通胀和高利率压不垮美国经济

从经济的几个部门来看,高通胀和利率并没有对各个经济主体造成特别大的冲击。

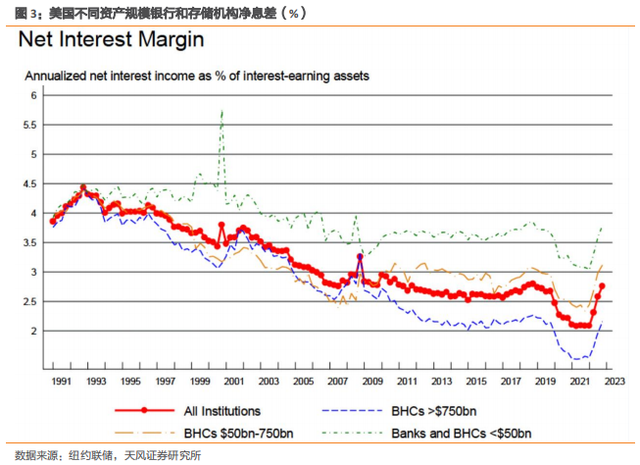

1、银行部门受益于高利率的息差

金融机构盈利的机制在于借短贷长,在吸纳低利率短期存款,然后贷长期贷款给企业,赚取长短端的利差。

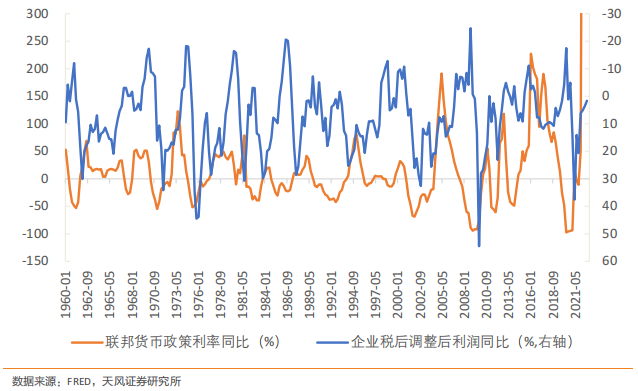

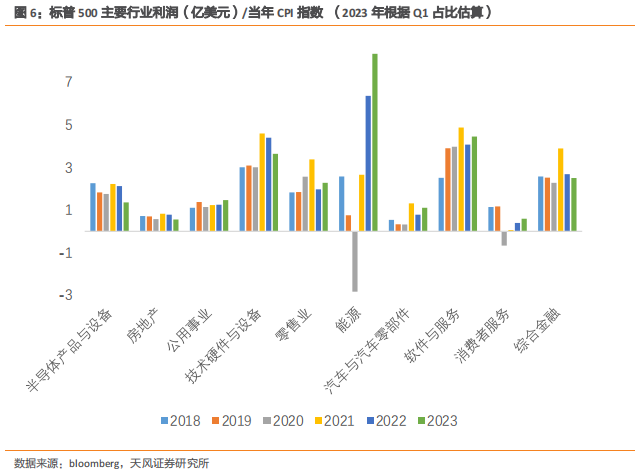

尽管联储本轮加息速度为史上最快,但截至去年 Q4,企业利润同比增速仍未转负,其中能源板块贡献最大。快速加息并未使原油价格如过去十年一样迅速暴跌,以标普 500 为例,2022 年能源利润创历史新高达 1862 亿美元,比 2021 年高了足足 1140 亿美元。即便经过价格调整,能源、公用事业利润在 2023 年 Q1 仍创历史新高,而软件服务利润也仅次于2021 年。

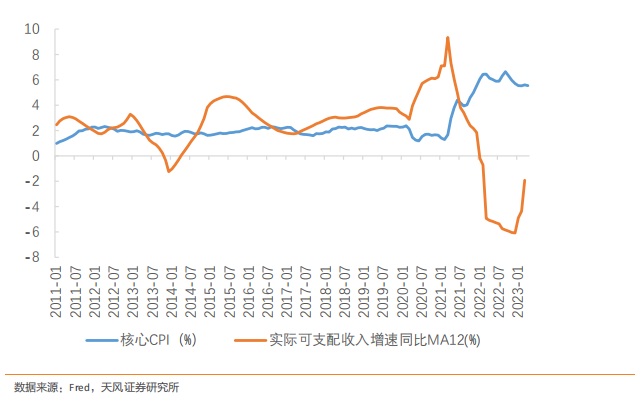

居民部门来看,虽然去年以来实际可支配收入增速受高油价冲击转负,但 2020、2021 年居民在巨额财政转移过程中实现了 2.6 万亿的超额储蓄,这一定程度平滑了消费的下行。进入 2023 年,随着通胀下行,且劳动力市场韧性十足,居民实际可支配收入增速已转正,这将进一步支持居民消费。

二、经济大概率不会深度衰退,通胀和利率也很难回到疫情前水平

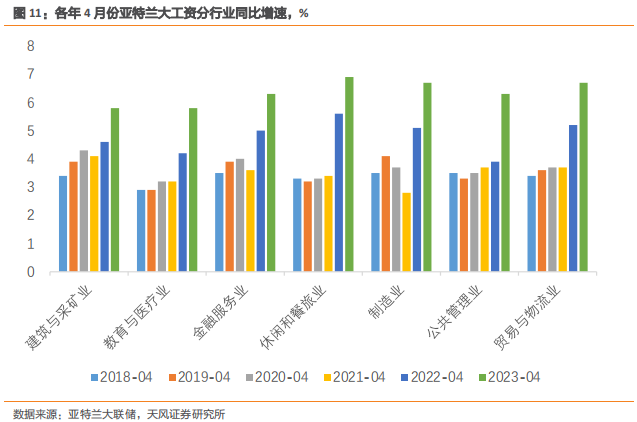

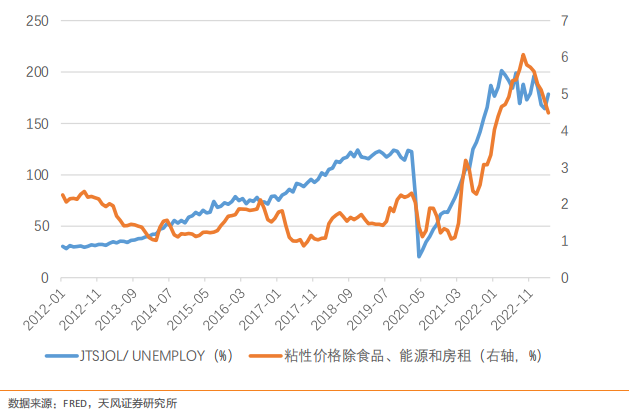

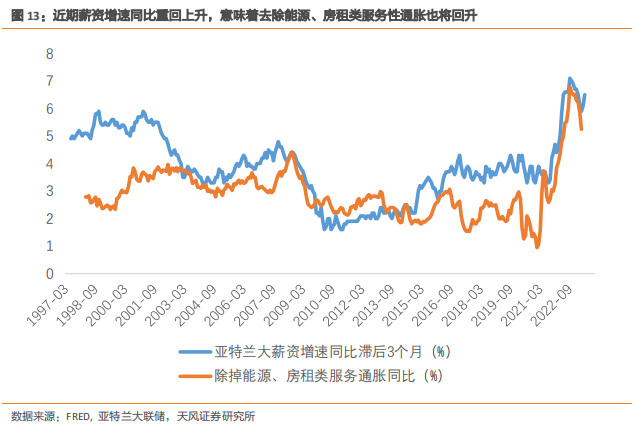

整体来看,美国经济并不差,可能没有发生债务危机和深度衰退(硬着陆)的基础,我们认为经济减速的根本原因是 2020-2021 年过高的居民消费、房地产销售和企业库存投资在 2022 年通胀和利率上升之后,挤出了后续的消费地产和库存投资,只需要时间逐步消化前期的过度消费和库存积累。这就是经典的库存周期!由于不会深度衰退来彻底重置劳动力市场的紧平衡供求关系,通胀和利率或许都难以回到疫情前水平。美国劳动力市场出现结构性供给短缺,4 月职位空缺与失业人数之比反弹至 1.79,仍远远高于过去数轮周期,在上一轮经济周期高点 2017-2019 年,核心通胀也刚刚触及 2%,但职位空缺与失业人数之比仅为 1.2,这意味着失业率上行、薪资增速下行空间可能不及以前几轮周期。近期亚特兰大薪资增速同比回升,意味着核心服务除房租类通胀也将反弹。因此,若没有劳动力需求因为深度衰退的大幅削弱,核心 CPI 很难回到 2%的目标水平。若职位空缺与失业人数回落到 1.2 水平,核心服务去除房租通胀中枢可能维持在 4%左右。

随着通胀回落,居民的实际收入反弹,消费并不依赖于前期的过剩储蓄,居民消费见底再复苏,库存去化,并推动通胀再度上行。这就是经典的库存周期。

没有衰退,那么联储的货币政策目标将锚定通胀。而核心通胀也难以回落到 2%的目标,因此,联储或许无需降息。站在相当长的时间周期看,2008-2019 年的利率水平是非常态的。随着商品、供应链和人口供给短缺,投资者需要做好长期准备,货币-信用-增长-通胀的传统传导路径重启,核心通胀中枢高于 3%,央行可能长期维持限制性的高利率,偶发性宽松,而不是开启连续降息。后金融危机时代或许结束了,驱动美股长牛的低利率因素(低利率-低通胀、fed put、估值驱动)或许也结束了。

(宋雪涛为天风证券首席经济学家)