摘要:

6月7日午盘收盘,国内期货主力合约多数下跌,甲醇跌超3%、纸浆、尿素、工业硅、纯碱跌超2%。涨幅方面,20号胶(NR)涨超2%,橡胶涨近2%,白糖、沪锌涨超1%。...

摘要:

6月7日午盘收盘,国内期货主力合约多数下跌,甲醇跌超3%、纸浆、尿素、工业硅、纯碱跌超2%。涨幅方面,20号胶(NR)涨超2%,橡胶涨近2%,白糖、沪锌涨超1%。...

6月7日午盘收盘,国内期货主力合约多数下跌,甲醇跌超3%、纸浆、尿素、工业硅、纯碱跌超2%。涨幅方面,20号胶(NR)涨超2%,橡胶涨近2%,白糖、沪锌涨超1%。

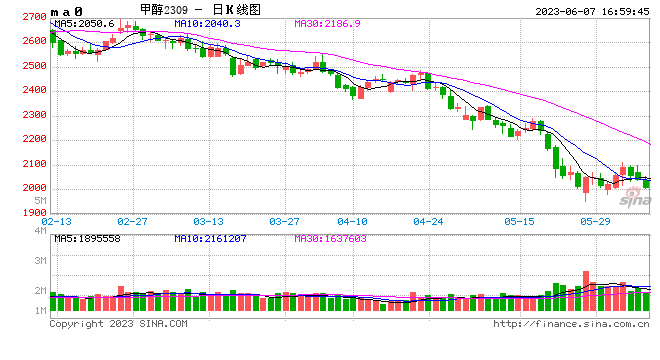

煤化工回归跌势,甲醇底在哪里?

周二一则浙江兴兴装置船只改港的消息,提升了下游MTO停车的预期,昨日午盘的跌势延续今日,甲醇领跌化工板块,盘中跌幅近3%。成本端来看,尽管6月以来的高温天气令电厂日耗增速回升,但库存去化较慢,坑口煤的价格跌势仍未停止,甲醇成本线同样存在下滑的可能,估值对盘面的支撑作用相对较弱。供需方面,前期甲醇价格反弹后,内地煤制利润修复,或带来部分煤制装置的回归。并且6月甲醇有3套新装置投产计划,配合进口持续高压,甲醇港口的压力仍然较大。然而,甲醇现货市场情绪略显低迷,西北主流厂家竞拍大部分流拍,贸易商低价出货为主,下游整体刚需采购,难以承接未来的供给增量,市场情绪偏弱。在累库预期逐渐落地后,甲醇下行驱动或依然较强。(光大期货)

纸浆保持供强需弱格局

宏观层面压力仍然存在,海外新增产能逐渐投放,纸浆发运量明显抬升,国内港口库存压力增加,而下游需求情况维持弱势运行,纸浆供强需弱格局持续。从周期角度来看,由于原料成本大幅下降,造纸及纸制品业利润进入修复阶段,但是终端产成品价格在需求淡季阶段难以企稳回升,企业成品库存也有待进一步消耗,下游压力仍会向上游传导,纸浆短期将维持低位区间振荡,中期不排除再度刷新前低的可能性。(建信期货)