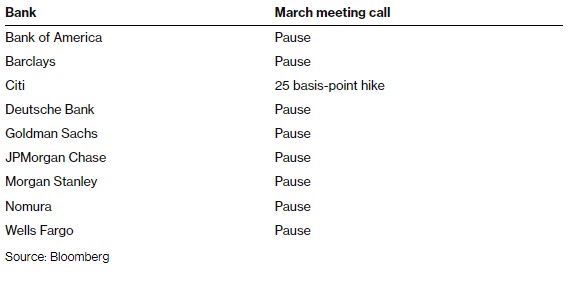

摘要:

中银证券发布研究报告称,医药生物板块经过近两年的再平衡估值进入平稳区间,截至2023年6月2日SW医药板块的市盈率(TTM,剔除负值)为27.56倍,同时板块内部的估值分化情况有所...

摘要:

中银证券发布研究报告称,医药生物板块经过近两年的再平衡估值进入平稳区间,截至2023年6月2日SW医药板块的市盈率(TTM,剔除负值)为27.56倍,同时板块内部的估值分化情况有所... 中银证券发布研究报告称,医药生物板块经过近两年的再平衡估值进入平稳区间,截至2023年6月2日SW医药板块的市盈率(TTM,剔除负值)为27.56倍,同时板块内部的估值分化情况有所减弱。医药生物行业的估值水平进入新的估值扩张周期需要新的增长动力,技术升级为行业带来新的增长潜力。

推荐:迈瑞医疗(300760.SZ)、华东医药(000963.SZ)、普洛药业(000739.SZ)、凯莱英(002821.SZ)等。建议关注:万泰生物(603392.SH)、天坛生物(600161.SH)、老百姓(603883.SH)等。

▍中银证券主要观点如下:

经过近两年的再平衡,医药生物估值进入平稳区间。

医药生物行业在近两值经历了大幅调整,目前经过近两年的调整估值已经进入相对平稳的区间。截至2023年6月2日,SW医药板块的市盈率(TTM,剔除负值)为27.56倍,相比2022年年末略有提升,但是与2021年估值水平相比仍然较低(2021年6月2日SW医药板块的市盈率(TTM,剔除负值)为39.98倍)。

同时,行业内部虽然板块之间的估值仍然存在差异,但是差异相比2021年同期有较为明显的减小。医药生物行业的估值水平进入新的估值扩张周期需要新的增长动力。

医保精细化管理成为长期趋势。

中国目前医药生物相关的产品、服务的支付主力仍然是医保基金,商保的覆盖率仍然较低。医保经费的精细化管理是长期趋势,对于行业内公司带来了更高的要求。医保药品目录新规则机制对创新药新增适应症较为友好,明确创新药在新增适应症时,纳入简易续约考虑范围,不必再经历漫长的提交材料和谈判过程。

长期来看,医保精细化管理的手段和机制预计会越来越科学,有利于具有产品优势的公司实现以价换量,在医药支付方面形成良性循环。

技术升级带来新的增长潜力。

在医疗器械领域,随着头部企业技术的不断升级,在国内市场持续推进国产替代,不断在国内医疗器械市场提升市场占有率。同时,头部医疗器械企业在近年出海方面也取得了一定成绩。

在创新药方面, 2023年美国临床肿瘤学会年会于6月2日至6日在芝加哥举行,超过50家中国制药企业参会,共有19项中国研究入选“口头报告”,与上市公司相关的研究共11项。

疫苗板块估值已回归合理区间,行业静待催化。

接种意愿较高的品种将可能继续稳定贡献业绩增长,同时长期关注新兴生物科技在疫苗领域的应用。血液制品行业受疫情影响,今年上半年原料可能受限,下半年有望迎来行业加速恢复。采浆仍是行业核心。

评级面临的主要风险

行业政策变动风险、技术更新迭代风险、企业研发失败风险、汇率变动风险、国际关系风险等。