摘要:

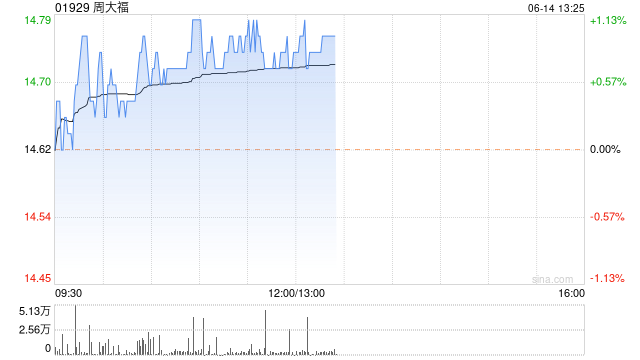

富瑞发布研究报告称,维持周大福(01929)“买入”评级,目标价由18港元上调至18.64港元。公司于2024至26财年的焦点是通过更好的形象和设计提升其品牌资产。该行认为,...

摘要:

富瑞发布研究报告称,维持周大福(01929)“买入”评级,目标价由18港元上调至18.64港元。公司于2024至26财年的焦点是通过更好的形象和设计提升其品牌资产。该行认为,...

富瑞发布研究报告称,维持周大福(01929)“买入”评级,目标价由18港元上调至18.64港元。公司于2024至26财年的焦点是通过更好的形象和设计提升其品牌资产。该行认为,这将带动毛利率改善、折扣及促销减少、库存天数减少。集团另一个重点是提升商店效率。

该行预计,集团2024至26财年的净利润为81/96/112亿元,销售额则分别增长16.4%/11.2/10.6%。另估计公司于2024财年在中国开设700间门店,其中40%为直营店,其余持有特许经营权。对于2025/26财年,该行则预计每年在中国开设700间门店,而港澳地区则不会开店。此外,集团的整体毛利率或将于2025/26财年增长0.7/0.4个百分点至24.4/24.8%。