摘要:

“汽车金融”是平安银行的零售三板斧之一。目前,平安银行汽车金融贷款余额已超过3000亿元。不过,在经过数十年快速发展后,平安银行汽车贷业务合规风险显现,频收罚单。...

摘要:

“汽车金融”是平安银行的零售三板斧之一。目前,平安银行汽车金融贷款余额已超过3000亿元。不过,在经过数十年快速发展后,平安银行汽车贷业务合规风险显现,频收罚单。...

“汽车金融”是平安银行的零售三板斧之一。目前,平安银行汽车金融贷款余额已超过3000亿元。不过,在经过数十年快速发展后,平安银行汽车贷业务合规风险显现,频收罚单。

出品|WEMONEY研究室

文|刘双霞

在汽车金融行业,平安银行地位突出,是唯一一家手握汽车金融牌照的银行。对于平安银行内部体系来说,汽车金融也处于比较关键的战略位置。“汽车金融”是平安银行的零售三板斧之一。在中高端客户的获取、业务规模、营收和利润方面都是重要的贡献者。

目前,平安银行汽车金融贷款余额已超过3000亿元。不过,在经过数十年快速发展后,平安银行汽车贷业务合规风险显现,频收罚单。同时,业务规模增长也遇到瓶颈。

狂飙的汽车贷

2002年,平安银行汽车金融业务开始于前身深发展。在2011年两行整合后成立汽车金融事业部。

2013年,平安银行汽车金融放贷额即突破500亿元,2018年放贷额达1470亿元,年末汽车贷款余额超1700亿元,领跑银行汽车金融。

2019年8月,深圳银保监局批复同意平安银行汽车消费金融中心开业,这意味着,平安银行由此拿下银行业首张汽车金融牌照。此后,其汽车金融业务进一步扩张。

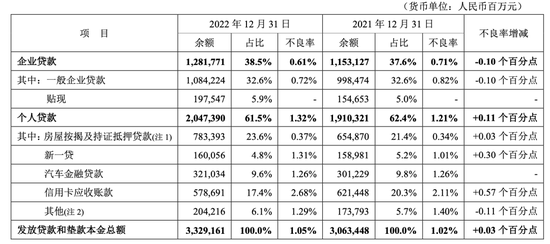

2022年末,平安银行汽车金融贷款余额已增长至3210.34亿元,相比2018年翻了将近1倍。

对比来看,截至2022年年末,全国25家汽车金融公司零售贷款余额合计为7852.58亿元,同比略降3.51%。

信用卡、新一贷(小微贷款)、汽车金融是平安银行的零售三板斧。目前,平安银行汽车金融中心已在全国大部分城市设立了分部,与主流汽车品牌厂家建立了总对总的战略合作关系,基本覆盖中高端汽车,合作经销商超万家。

2022年末,汽车金融客群月活跃用户数(MAU)达356.16万户,较上年末增长15.1%。

随着汽车金融规模不断扩张,平安银行也赚盆满钵满。

2022年7月,平安银行斥资12.46亿元竞得深圳市福田中心的一块地,土地面积6428.98平方米,建筑面积96430平方米。据披露,所竞买地块用于建设“平安汽车金融大厦”。

合规风险显现

在经过数十年快速发展后,平安银行汽车贷业务合规风险显现,频收罚单。

2023年5月5日,因个人汽车消费贷款首付款虚假,平安银行沈阳分行被处以罚款50万元。与此同时,多名负责人分别被处以警告。

5月末,该分行又因违规发放流动资金贷款、个人经营性贷款和个人消费揭贷款,严重违反审慎经营规则,被合计处罚款人民币 130 万元,没收违法所得 8425.7 元。此外,七名相关责任人同步被罚。

不仅沈阳分行,年初,平安银行泉州晋江支行王某金因个人汽车消费贷款业务办理不尽职,被禁止从事银行业工作终身,平安银行泉州晋江支行也被处以50万元的罚款。2021年,平安银行郑州分行向首付款不足的客户发放汽车贷款等,被罚款220万元。

更早之前,2020年2月,平安银行就曾因汽车贷款、个人贷款、信用卡等15项业务违规被银保监会罚720万元。

此次针对平安银行的罚单中,汽车贷款领域违法违规行为6项,分别为:1.汽车金融事业部将贷款调查的核心事项委托第三方完成;2.代理保险销售的人员为非商业银行人员;3.汽车消费贷款风险分类结果不能反映真实风险水平;4.汽车消费贷款和汽车抵押贷款贷前调查存在缺失;5.汽车消费及经营贷款审查不到位;6.个人汽车贷款和汽车抵押贷款业务存在同一抵押物重复抵押;7.个别汽车消费贷款和汽车抵押贷款用途管控不力,贷款资金被挪用。

市场份额争夺日趋激烈

除了罚单暴露的合规风险之外,平安银行汽车金融业务贷款余额增长出现下滑趋势。

根据其2022年三季度报披露的数据,前3季度累计投放金额为1803.72亿元,同比下降约为8%,是近年来首次出现贷款余额季度性减少。

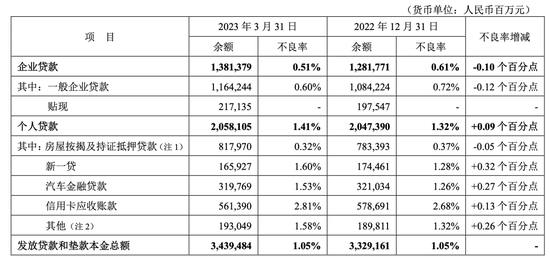

另据平安银行一季度财报数据显示,2023年3月末,平安银行汽车金融贷款余额3,197.69亿元,较上年末下降0.4%;一季度汽车金融贷款新发放503.28亿元,其中新能源汽车贷款新发放70.45亿元,同比增长48.2%。

平安银行解释称,汽车金融贷款余额下降原因为受汽车市场消费需求不足及汽车金融市场竞争加剧的影响。

同时,截至一季度末,平安银行汽车金融贷款的不良率为1.53%,高于去年年底的1.26%。

公开资料显示,商业银行在汽车金融领域起步较早,约在1995年前后,农行、建行等大行率先开展汽车零售信贷业务,但后续此项业务逐渐收缩。

目前,在汽车金融市场,形成商业银行、汽车金融公司、融资租赁公司、互联网平台等多方参与的市场。

今年以来,金融管理部门多次强调,鼓励汽车等大宗商品消费,着力扩大国内消费需求。汽车消费贷将是金融机构的一块“大蛋糕”。

汽车消费正成为越来越多银行零售转型的重要布局方向。未来,随着商业银行、互联网平台等加快深耕汽车消费业务,汽车金融市场份额争夺日趋激烈。

汽车金融行业和玩家们亟须应对新挑战、开辟新局面。