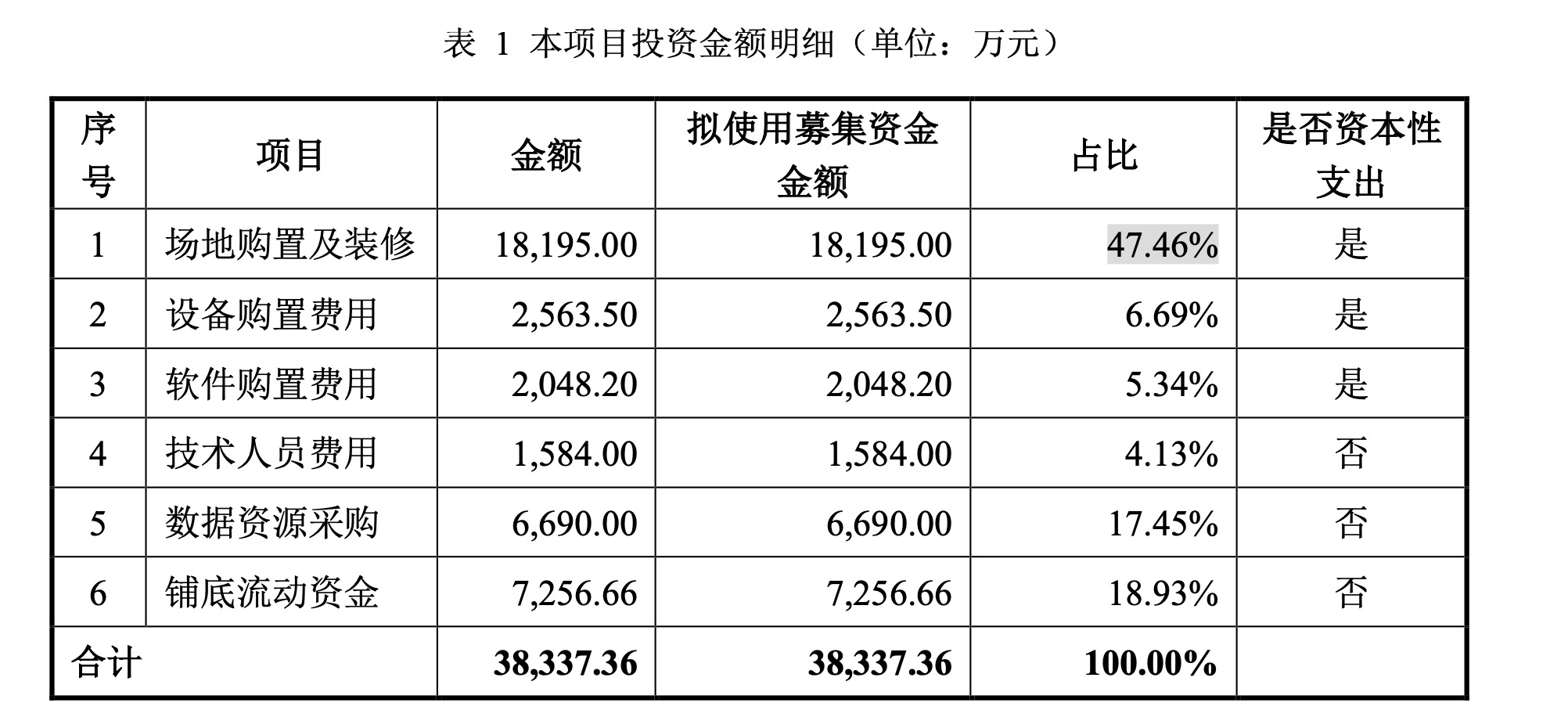

摘要:

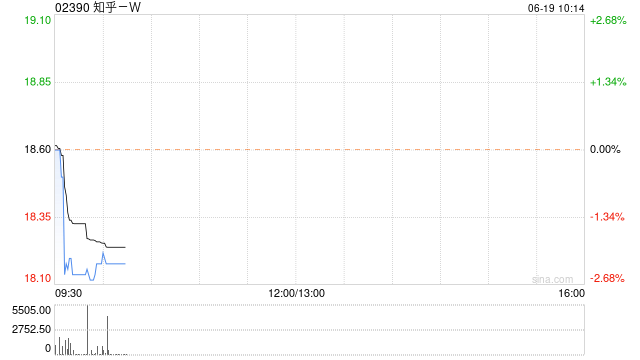

国泰君安发布研究报告称,首予知乎-W(02390)“增持”评级,生态为先第二曲线确立,拥抱AI享受时代红利,目标价29.36港元,相对空间+57.87%。公司坚持“生态第一”...

摘要:

国泰君安发布研究报告称,首予知乎-W(02390)“增持”评级,生态为先第二曲线确立,拥抱AI享受时代红利,目标价29.36港元,相对空间+57.87%。公司坚持“生态第一”...

国泰君安发布研究报告称,首予知乎-W(02390)“增持”评级,生态为先第二曲线确立,拥抱AI享受时代红利,目标价29.36港元,相对空间+57.87%。公司坚持“生态第一”战略,实现社区可持续发展。另职业教育自营+并购并将快速布局,课程体系完善收入占比快速提升至10.8%,已成为商业化第二增长曲线。“知海图AI”大模型与内容结合有助其抢占AI时代先机,“一起公考AI课”App推出AI+教育探索提速,大模型有望重构职业培训学习场景驱动新增长。

国泰君安主要观点如下:

坚持“生态第一”战略,实现社区可持续发展。

作为国内最大专业问答内容社区,知乎具备专业调性、内容多元、社区属性三大壁垒,专业内容调性聚拢高知人群驱动用户增长,PUGC+UGC多元内容与社区建设打造独特社区生态,23Q1MAU提升至1.024亿人。此外,知乎通过多维度扶持创作者丰富内容供给,“获得感”内容展现强大生命力,AI、大数据与云技术等应用加速优质内容流通正循环。

CCS与会员潜力突出,职业培训第二曲线确立。

23Q1公司营销服务、会员服务、职业培训、其他业务收入3.92、4.55、1.07、0.40亿元,广告及会员为收入支撑、职业培训增速亮眼。CCS实现高质量内容转化收入仍具增长潜力;盐选会员体系日益完善,付费渗透驱动会员服务收入保持高速增长;职业教育自营+并购并将快速布局,课程体系完善收入占比快速提升至10.8%,已成为商业化第二增长曲线。

智能社区拥抱AI,大模型与AI教育再释红利。

知乎深耕AI技术多年,由问答社区迈向智能社区,社区运营、内容推荐、算法处理等AI应用先后落地释放精品内容价值。与此同时,知乎海量内容库已成为中文大模型天然语料库,“知海图AI”大模型推出与海量精品内容结合有助知乎抢占AI时代先机,此外“一起公考AI课”App推出AI+教育探索提速,大模型有望重构职业培训学习场景驱动新增长。