摘要:

6月19日消息,大盘全天维持低位震荡走势,三大指数均小幅收跌,上证50指数跌超1.5%。板块方面,AI概念股继续活跃,CPO概念方向领涨,光迅技术、永鼎股份涨停,源杰科技、太...

摘要:

6月19日消息,大盘全天维持低位震荡走势,三大指数均小幅收跌,上证50指数跌超1.5%。板块方面,AI概念股继续活跃,CPO概念方向领涨,光迅技术、永鼎股份涨停,源杰科技、太...

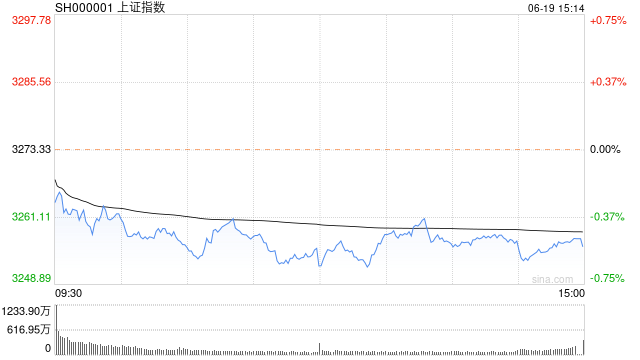

6月19日消息,大盘全天维持低位震荡走势,三大指数均小幅收跌,上证50指数跌超1.5%。板块方面,AI概念股继续活跃,CPO概念方向领涨,光迅技术、永鼎股份涨停,源杰科技、太辰光、太辰光、天孚通信等多股刷新历史新高,液冷服务器方向工业富联涨停,股价再创新高,飞龙股份、浪潮信息涨停,应用软件方向全线大涨,鼎捷软件,致远互联等封板,此外数据要素、消费电子、半导体芯片股异动拉升;房地产、大金融等权重板块走弱,白酒、零售、免税等大消费板块全线低迷。总体来看,个股跌多涨少,两市超3000股处于下跌状态,成交额连续第四个交易日突破万亿。

截止收盘,沪指报3255.81点,跌0.54%,成交额为4552亿元;深成指报11274.05点,跌0.29%,成交额为6515亿元;创指报2265.18点,跌0.21%,成交额为3085亿元。

盘面上,CPO、液冷服务器、通信设备板块涨幅居前,房地产、零售、饮料制造板块跌幅居前。

热点板块:

1、存储芯片

朗科科技、同有科技、恒烁股份、江波龙、佰维存储等多股走强。

消息面上,2023年6月16日消息,SK海力士为应对人工智能半导体需求增加,将追加投资高带宽存储器(HBM)产线,目标将HBM产能扩大2倍。此外存储芯片巨头美光科技宣布,计划未来几年对其位于中国西安的封装测试工厂投资逾43亿元人民币。

2、CPO概念

源杰科技、太辰光、联特科技、天孚通信等表现活跃。

德邦证券认为,基于AI未来算力建设预期测算,第一代的CPO产品将于2024年、2025年出现,2025年之后或将加速导入市场。CPO将在一年左右的时间内进入其他类型的数据中心,未来将进一步在边缘和城域网络、高性能计算和传感器等领域发挥更多优势。

消息面:

1、【财政部、工信部组织开展中小企业数字化转型城市试点工作】财政部、工业和信息化部近日联合印发《关于开展中小企业数字化转型城市试点工作的通知》,拟于2023—2025年分3批组织开展中小企业数字化转型城市试点工作。《通知》强调,中央财政对试点城市给予定额奖励,其中省会城市、计划单列市、兵团奖补资金总额不超过1.5亿元,其他地级市、直辖市所辖区县奖补资金总额不超过1亿元。财政部切块下达奖补资金,由试点城市统筹使用。应按照“企业出一点、服务商让一点、政府补一点”的原则,安排不低于80%的奖补资金开展中小企业数字化改造工作,通过支持被改造企业,由其选择数字化服务商进行数字化改造,可用于与数字化改造相关的软件、云服务支出,网关、路由等必要的数据采集传输设备支出,以及咨询诊断等服务支出。企业应注重加强改造深度,着重开展生产制造等相关环节的改造。

2、【促进新能源汽车产业高质量发展政策举措有望近日出台】记者日前获悉,促进新能源汽车产业高质量发展政策举措有望近日出台。(中证报)

3、【国家发改委:端午假期临近对生猪市场行情略有提振 预计猪价或震荡微涨】据国家发改委网站消息,2023年6月第2周全国猪料比价为4.17,环比下降0.71%。按目前价格及成本推算,未来生猪养殖头均亏损为120.74元。周内猪价先降后涨,均价环比上周微降。受供强需弱影响,上半周猪价延续震荡下滑走势,但进入下半周,养殖单位缩量惜售情绪转浓,市场供应量短时收紧,猪价止跌小幅上涨。端午假期临近,屠宰企业或有节前备货动作,对生猪市场行情略有提振,预计猪价或震荡微涨。

机构观点:

中金公司发布研报称,在海外经济缓衰退、中国经济温和复苏的基准判断下,对2023下半年A股市场持中性偏积极看法,指数相比当前位置仍具备一定上行空间。当下来看:1)中国增长复苏有望延续,政策支持依然关键。2)上市公司盈利下半年有望继续改善。行业配置:短期成长为主线,中期看消费。行业配置建议关注三条主线:1)顺应新技术、新产业、新趋势的偏成长领域,尤其是人工智能和数字经济等科技成长赛道,下半年半导体产业链有望具备周期反转与技术共振的机会;软件端继续关注人工智能有望率先实现行业赋能的传媒互联网、办公软件等。2)需求好转或者库存和产能等供给格局改善,具备较大业绩弹性的领域,例如白酒、白色家电、珠宝首饰、电网设备和航海装备等。3)股息率高且具备优质现金流的领域,低估值国央企在政策催化下仍有修复空间。

中信证券研报指出,6月来市场主要由政策预期和中美关系主导,市场情绪和经济预期正处于谷底,对经济数据反应钝化,政策落地难达激进的预期,中美关系短暂缓和,宏观流动性环境好转,市场正处于下半年波动区间的谷底,季末机构调仓、政策博弈和主题交易轮动共振下,预计年中市场波动依然较大,业绩的重要性将逐渐提升,配置上坚持业绩为纲,兼顾政策主线。