摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 盈利能力领先同业,符合真香定律。 年初以来,工业生产减速、商品房成交探底、...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 盈利能力领先同业,符合真香定律。 年初以来,工业生产减速、商品房成交探底、... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

盈利能力领先同业,符合真香定律。

年初以来,工业生产减速、商品房成交探底、居民提前还款增加……诸多经济指标同比增速回落,显示宏观经济如逆水行舟。一时间,资本市场的预期从亢奋陷入失望,主要股指接连下挫。

经济基本面行至于此,边际变化比存量现状更重要。况且央行货币政策委员会2023年一季度例会展望中将“扩大内需”作为战略性举措,自然我们的目光也应该聚焦在消费领域。

(来源:央行官网)

在消费领域寻找边际变量,此时又恰逢“618”,我们不妨来看一看消费力旺盛的女性群体关注的美妆行业。

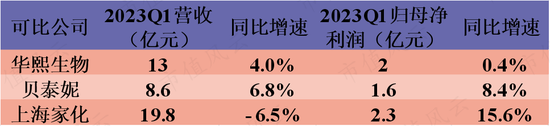

受消费承压、新规从严等影响,进入2023年美妆行业也面临着严峻的挑战和分化,老牌美妆企业上海家化(600315.SH)一季度出现营收下滑,医美龙头华熙生物(688363.SH)一季报显示盈利同比增长停滞。

(来源:各企业2023年一季报)

相对而言,2023年一季度贝泰妮(300957.SZ,公司)的营收及盈利端均保持同比正增长,表现良好。

“618”预喜,销售转折点已来?

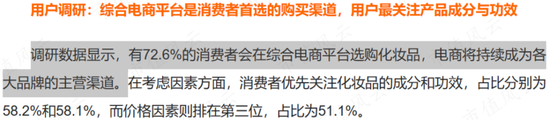

艾媒咨询统计数据显示,电商是各美妆企业最主要的销售渠道。因此,电商平台的销售情况可以作为美妆企业经营状况的先行指标。

(来源:艾媒咨询)

“618”收官,各大电商平台公布了618美妆销售数据。据统计,618期间天猫、京东、抖音、快手四大平台美妆销售总额超过610亿元。

此次618可谓是一个“分水岭”,一些本土品牌已经开始掉队,而另一些国产品牌则依旧保持与国际大牌齐头并进。618期间,贝泰妮旗下的Winona(薇诺娜)在国产美妆品牌中脱颖而出,位居天猫美妆行业TOP9。

(来源:天猫官方)

不止天猫,薇诺娜在各个电商平台美妆类目中均名列前茅:抖快事业部同比增长98%,京东国货美妆品牌排行榜TOP3,唯品会国货美妆排名TOP1,专柜销售同比增长98%,转化效能超行业6倍。

其中,王牌产品舒敏保湿特护霜全渠道热销62万支,皮肤学级防晒清透防晒乳全渠道热销110万支,舒缓修护冻干面膜全渠道热销1200万片。

除已有爆款产品,贝泰妮不断打造新的大单品。贝泰妮旗下第二大核心品牌薇诺娜宝贝也获得天猫婴童护肤类目TOP4的佳绩。

(来源:天猫官方)

早在618预售期间,薇诺娜就成为预售额突破“亿元大关”的少数几个国内外美妆大牌之一。此前五年,薇诺娜也一直是双十一上榜天猫美容护肤类目TOP10的国货品牌。

(来源:贝泰妮2022年报)

公司披露,2022年薇诺娜在国内皮肤学级护肤市场份额约23%,连续多年稳居第一。

(来源:贝泰妮2022年报)

薇诺娜品牌贡献的收入占公司2022年总收入的比重为57%,因此薇诺娜在国内美妆行业增速放缓的背景下,依旧能在今年618预售中延续增长,难能可贵。

同时,在薇诺娜的增长带动下,贝泰妮整体销售也有望进一步回暖。

搞研发,贝泰妮是认真的

在消费者越发成熟、流量红利弱化、行业监管提高的趋势之下,国内美妆企业的经营将走向分化,一些核心竞争力不强的中小型企业及品牌面临淘汰,行业格局将重新洗牌。

当潮水渐渐退去的时候,深厚的研发实力、扎实的品牌影响力、精细化营销推广能力对于美妆企业塑造产品力而言缺一不可。

这其中,研发投入可谓是塑造产品竞争力的首要法宝,尤其是借助近年来我国在包括日化品在内的精细化学品领域全面崛起,机会可谓是数十年间难得一见。

无论是雷军的“风口论”,还是诸多大佬心心念念的顺势而为,亦或是巴菲特说过的——当天上下金子,你最好拿大桶去接,无一不是在告诫:天与弗取,反受其咎。

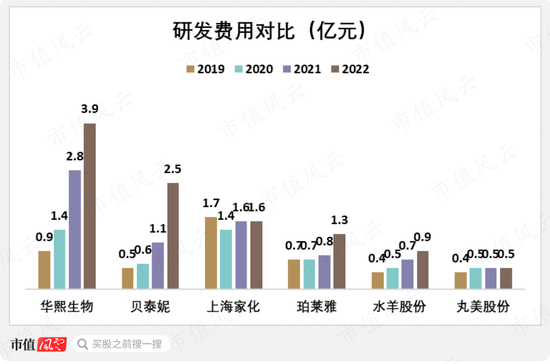

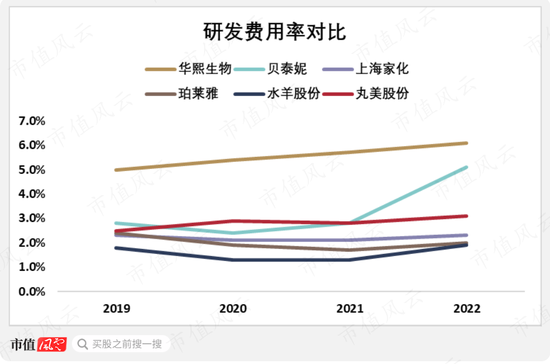

2019年,贝泰妮的研发费用为0.5亿元,在同业可比公司中处于中下水平。此后,贝泰妮的研发费用逐年递增,到了2022年达到2.5亿元,仅次于华熙生物的3.9亿元。

2019-2022年,贝泰妮的研发费用年均复合增速达到71%,较华熙生物的研发费用年均复合增速(63%)还高出8个百分点。

(来源:各企业财报)

2021年以前,贝泰妮的研发费用率与可比公司基本保持一致,2022年贝泰妮加大研发投入,其研发费用率迅速攀升至5.1%,仅低于华熙生物研发费用率1个百分点,而远超另外几家可比公司的研发费用率水平。

(来源:各企业财报)

作为公司研发投入的成果之一,截至2022年末,贝泰妮累计完成了63家医院皮肤学科临床研究及效果观察;累计参与制定中国功效护肤品团体标准31项,累计参与完成国家级专家指南及共识15篇,累计主持制定企业产品标准11项。

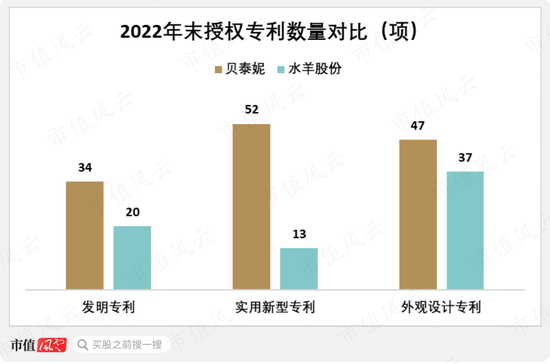

截至2022年末,贝泰妮已授权专利133项,其中发明专利34项,实用新型专利52项,外观设计专利47项。与规模相近的水羊股份(300740.SZ)相比,截至2022年末,公司的授权专利数量更胜一筹。

(来源:各企业财报)

研发体系的建立绝非一日之功,但公司的各项研发数据表明,艰辛的播种过后已经结出部分果实,正循环正在一步步形成。

盈利能力领先同业,品牌矩阵仍在完善

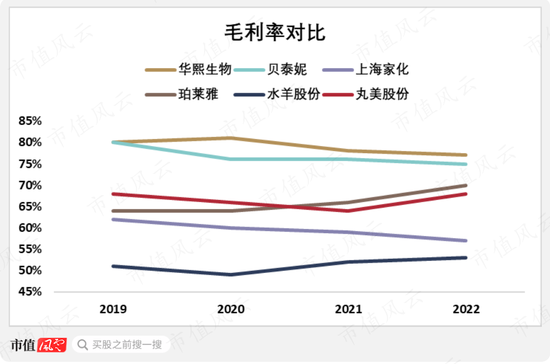

较高的研发投入水平也对公司的毛利率形成有力支撑。2022年,贝泰妮的毛利率为75%,仅低于华熙生物毛利率2个百分点,同时高出第三名珀莱雅(603605.SH)5个百分点。

(来源:各企业财报)

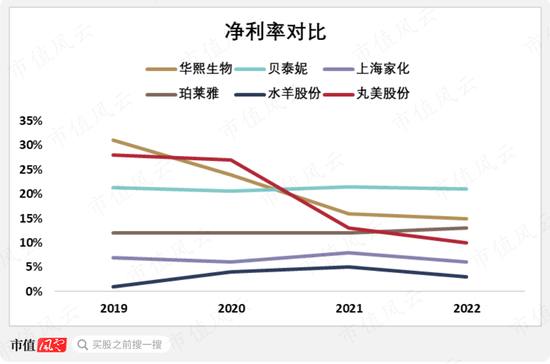

进一步对比净利率我们发现,2019年以来华熙生物的净利率一路走低,到了2022年其净利率为15%,较2019年降低了16个百分点。同期净利率降幅较大的还有丸美股份(603983.SH),降幅为18个百分点。

同期,贝泰妮、上海家化、珀莱雅等四家净利率保持平稳。2022年贝泰妮的净利率为21%,处于可比公司最高水平,较第二名华熙生物高出6个百分点。

以净利率来衡量,贝泰妮拥有稳定且领先同业的盈利能力。

(来源:各企业财报)

目前,公司已围绕“薇诺娜”为核心形成品牌矩阵,产品功能涵盖舒敏、美白、抗老等多个领域,参照行业内的成熟企业来看,“多品牌、多品类”是惯常打法,这在行业分化期有利于分散单一品牌/品类表现乏力的经营压力。

(来源:贝泰妮2022年报)

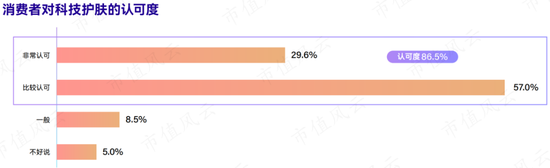

从行业趋势来看,综合多学科、多技术的“科学护肤”越来越成为主流。

(来源:2023科技护肤行业白皮书)

由此一些热门技术和热门成分获得消费者更多的信任。热门成分方面,多肽类、重组胶原蛋白和透明质酸(玻尿酸)是目前消费者最为追捧的科技护肤成分。

据头豹研究院预测,到2025年中国功能性护肤市场规模将达到841亿元,2020年至2025年年复合增长率高达22%。换言之,谁率先布局了热门护肤成分和技术,谁就有希望在行业水涨船高时最大程度地获益。

目前,贝泰妮在重组胶原蛋白、玻尿酸等热门成分方面都有布局,有望在“科技护肤”的新消费趋势中获益。

在消费承压的大背景下,美妆消费、功能性护肤这样的细分市场将继续引领需求端增长,贡献难得的边际增量。从“618”各电商平台销售情况来看,贝泰妮有望跟随美妆消费复苏而实现销售改善。

品牌矩阵的形成利于公司在行业经营分化期分散经营压力,研发体系的建立和持续投入也保证了公司盈利能力的稳定。后续,布局热门成分、增强产品竞争力将成为公司的一大看点。