摘要:

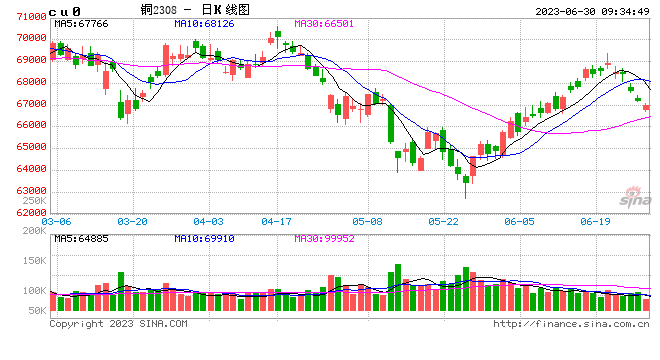

铜: 隔夜LME铜震荡回落,价格下跌0.81%至8173美元/吨;SHFE铜主力移至2308合约下跌0.53%至66930元/吨。升贴水方面,昨日国内平水铜升水增加55元...

摘要:

铜: 隔夜LME铜震荡回落,价格下跌0.81%至8173美元/吨;SHFE铜主力移至2308合约下跌0.53%至66930元/吨。升贴水方面,昨日国内平水铜升水增加55元...

铜:

隔夜LME铜震荡回落,价格下跌0.81%至8173美元/吨;SHFE铜主力移至2308合约下跌0.53%至66930元/吨。升贴水方面,昨日国内平水铜升水增加55元/吨至310元/吨。库存方面,LME铜库存增加150吨至75425吨;SHFE铜仓单减少200吨至20005吨;BC铜仓单增加1359吨至2493吨。宏观方面,美国一季度GDP按年增长2%,上修0.7%,超预期值1.4%,近期公布的经济数据均超预期也支持7月再度加息,加息概率快速回升,与此同时鲍威尔表示美联储致力于既能限制经济活动和通胀,又能避免经济下滑,态度相对偏缓和;国内方面,国内近期出台的稳增长政策偏温和,保持定力。铜价连续回调,LME走势弱于国内,虽有人民币汇率影响,进口窗口却再次打开,显示海外投资者担忧某种风险,或再次定义欧美经济衰退,或提前定义7月加息,从近期公布的经济数据来看欧美经济保持韧性,因此后一种因素偏多。随着7月加息概率升至80%以上,市场或已基本定义加息风险,铜价或逐步止跌回稳,倾向于继续看反弹行情,建议下游企业逢低继续布局。

镍&不锈钢:

隔夜LME镍涨3.07%,沪镍涨1.29%。库存方面,昨日 LME 镍库存减少444吨至38904吨;国内 SHFE 仓单减少117吨至1059吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水减少150元/吨至950元/吨。不锈钢方面,本周不锈钢社会总库存周环比下降1.48%至99.01万吨,其中冷轧不锈钢库存总量49.53万吨,周环比上升0.88%,热轧不锈钢库存总量49.48万吨,周环比下降3.74%,不锈钢延续节前去库节奏,但当前处在需求淡季,下游部分补库需求,但总体市场情绪偏淡。新能源汽车方面,据乘联会,6月1日-25日,新能源车市场零售50万辆,同比增长13%,环比增长15%,需求环比升温,三元系需求带动硫酸镍价格小幅上涨。硫酸镍与一级镍溢价收窄,以硫酸镍生产电积镍动力有所减弱,短期内将给予价格一定支撑,长期看供给过剩使得价格中枢仍将下移。

氧化铝&电解铝:

隔夜氧化铝震荡偏强,AO2311收于2804元/吨,涨幅0.32%,持仓减仓870手至80461手。沪铝震荡偏弱,AL2308收于17925元/吨,跌幅0.33%。持仓减仓1024手至22.7万手。现货方面,氧化铝SMM综合价格2815元/吨,日度小涨2元/吨,主因广西地区价格上调。铝锭现货升水收至300元/吨,佛山A00报价18740元/吨,对无锡A00报贴水210元/吨。下游铝棒包头临沂河南加工费持稳,新疆南昌广东无锡下调30-50元/吨;铝杆1A60持稳,6/8系加工费上调11元/吨;铝合金ADC12及A380持稳,A356及ZLD102/104上调50元/吨。云南下达关于全面放开负荷管理的通知,当地部分铝厂开始陆续通电启槽,在端午节前时间点上复产规模不高,且铝厂焙烧和出产短期内难有过快节奏,但供应端释放预期对于铝价已形成有效打压。淡季氛围渐浓,各板块进入节前调休安排,铝锭社库有转向累库苗头,下旬在企业增加铸锭安排下铝水比例将有所下调,华东现货高升水格局有望改善。近期上行阻力较高,铝价或延续弱势运行。

锡:

沪锡夜盘主力涨0.80%,报214140元/吨,2308持仓减少1501手至3.91万手,上期所注册仓单减少24吨至8201吨。LME跌0.40%,报26070美元/吨,库存增加555吨至3490吨。现货市场,小牌对7月贴水800-200元/吨左右,云字对7月贴水200-升水300元/吨附近,云锡对7月升水300-800元/吨左右。07-08价差-160元/吨,08-09价差-70元/吨,内外比价至8.11。随着海外挤仓行情受到锡锭交仓阻碍,预计LME继续冲高动力不足,而国内方面,虽然部分炼厂检修,但锡供应依然过剩,在锡价上行到22万附近或存在压力,后续需警惕锡价震荡回落,但由于存在8月缅甸矿区整改的预期,预计锡价回落的空间亦有限,整体价格维持震荡走势。

锌:

沪锌夜盘主力跌0.65%,报19835元/吨,2308合约持仓增加4661手至10.87万手,上期所注册仓单增加356吨至1.22万吨。LME跌1.31%,报2343.0美元/吨,库存增加3,100吨至8.10万吨。上海0#锌今日对2307合约报升水170-180元/吨,对均价贴水5-15元/吨;广东0#锌对沪锌2308合约升水120-140元/吨左右,粤市较沪市贴水180元/吨;天津0#锌对2307合约报升水80-120元/吨附近,津市较沪市贴水90元/吨。07-08价差+135元/吨,08-09价差+150元/吨,内外比价至8.46。国内加工费止跌且有回升迹象,炼厂利润修复下,预计锌供应仍可维持高位。需求方面,由于终端需求尚未看到好转,加工材开工率维持平稳,整体需求持续低迷,国内锌短期维持悲观。

硅:

29日工业硅震荡偏强,主力2308收于13375元/吨,日内涨幅1.79%,持仓量减仓1949手至74605手。百川硅参考价13483元/吨,较昨日持平。其中#553各地价格下调至区间12700-13600元/吨,#421价格下调至区间13900-14800元/吨。节前市场传言新疆某大厂预计减产一半产能,据了解目前消息暂不属实,主要由于设备故障出现短期停炉检修需要,基本回归正常生产,非市场夸大的40或50台减产规模,目前盘面基本回稳。但值得关注的是硅价打破第二成本线后,北方硅厂作为主要供给源已经难堪重压,库存也是往年同期的1-2倍之多,不排除后期出现减产成真,预计硅价展现反弹迹象后维持一阶段企稳态势。