摘要:

来源:资本深潜号 温吞了快一年,新基金发行的“状态”似乎逐步接近“否极泰来”的时点。 一方面,作为新股发行基石的A股市场,似乎在7月初踩上了多重防御阵线,几度下行又几度...

摘要:

来源:资本深潜号 温吞了快一年,新基金发行的“状态”似乎逐步接近“否极泰来”的时点。 一方面,作为新股发行基石的A股市场,似乎在7月初踩上了多重防御阵线,几度下行又几度... 来源:资本深潜号

温吞了快一年,新基金发行的“状态”似乎逐步接近“否极泰来”的时点。

一方面,作为新股发行基石的A股市场,似乎在7月初踩上了多重防御阵线,几度下行又几度被支撑住。

另一方面,各类“支持性”政策开始次第出台,尤其以各类“降费”主题的创新基金声势非常浩大。

其三,头部公募“撑场”发行的势头再起。无论是股基、债基还是混合基,都不乏见头部大公募“云集”的背影。

如今的新基金发行市场俨然成了一道测试公司实力的“关口”,谁能闯关成功,谁显然就能在未来行业竞争中占据先机。

01

创新“降费”基金即将落地

来自业内的消息显示,今年来首批与规模挂钩的浮动费率产品和与业绩挂钩的浮动费率产品方案获得监管部门接收。

此轮上报与规模挂钩的浮动费率基金的公司有华夏、富国、招商基金等。

上报与业绩挂钩的浮动费率基金的公司有兴证全球、南方、银华、大成、交银施罗德、富国、招商和汇添富基金。

与业绩挂钩的产品均为三年定开基金。

据悉,此次上报的规模挂钩的浮动费率属于“公募费率改革”语境下的创新产品。

其符合监管部门全面优化公募基金费率模式,稳步降低行业综合费率水平,促进行业健康发展与投资者利益更加协调一致、互相支撑、共同实现的大目标。

02

银行系的“考量”

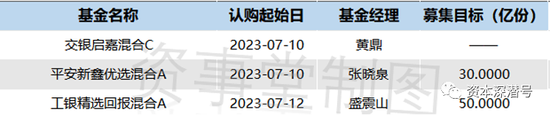

据Choice数据统计,下周(7.10—7.14)周内募集的20只新基金中,有4只属于偏股型新基金。

其中,3只来自于银行系公募。

此外,从下周待募集的所有新基金来看,头部机构“撑场”的势头也比较明显,券商系、银行系等老牌公募皆有新基出手,可以说“热闹非凡”。

不过,银行系公募对于偏股型基金的“钟情”,依旧难以替代。

这背后有着怎么样的“玄机”?

03

起底“操刀人”

从募集份额目标可以看出,这三家银行系公募即将推出的新基,并非是发起式的“蜻蜓点水”。

相反,平安新鑫优选混合和工银精选回报混合的30亿份和50亿份,已是5月以来主动权益类新基金难得的“大手笔”之一。

从基金经理来看,张晓泉和盛震山在近半年的基金发行市场表现“活跃”。

今年3月,张晓泉已经率先发行了1只新基,在半年内连发两只新基。

从过往履历来看,张晓泉在投研领域积累较多,曾任广发证券、招商基金和国投瑞银基金研究员。张晓泉于2017年10月加入平安基金,目前还担任公司研究中心研究执行总经理一职。

盛震山在半年内发行了3只新基。

他曾在诺安基金任职,2019年3月加入工银瑞信基金,目前除了基金经理,还担任专户投资部投资副总监一职。

而黄鼎则是典型的交银施罗德体系“培养”的基金经理。

他于2015年加入交银施罗德基金。2021年9月,他发行了首只基金——交银施罗德定期支付双息,此次发行的新基将是其职业生涯的第二只基金。

04

体量or渠道,谁更重要

对于公募机构而言,现如今,发行新基金俨然已是一个“关口”。

家大业大的机构,“闯关”的信心更足,“胜算”概率确实也大一点。

对于非头部机构而言,另辟蹊径或许是更好的操作,比如选择押注医疗赛道或者海外市场等,能避开激烈的同质化竞争。

银行系公募往往属于前者,规模体量较大,且“自带”渠道优势。

对于新基金的存活而言,基金销售的规模至关重要,而银行端的销售渠道,是其他渠道一时间难以替代的。

所以,也就不难想象,为何在当前的偏股型新基金市场格局中,银行系公募依旧能够“蹦跶”。

当然,由于新基募集过程的“变量”甚多,最后的结果,仍需观察。

而这也会成为各家基金公司发行实力和平台号召力的试金石。