摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:高禾投资 2023年已走完一半,今天,大象君带领大家回顾2023年上半年IPO市场情况...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:高禾投资 2023年已走完一半,今天,大象君带领大家回顾2023年上半年IPO市场情况... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:高禾投资

2023年已走完一半,今天,大象君带领大家回顾2023年上半年IPO市场情况,包括IPO上市情况、上会审核情况、IPO排队情况及募资情况,并与去年同期做对比,对A股IPO市场进行全面剖析。

IPO上市情况

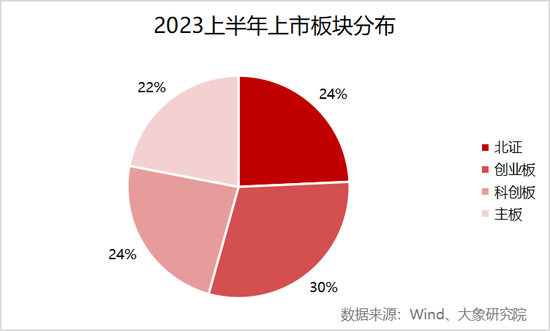

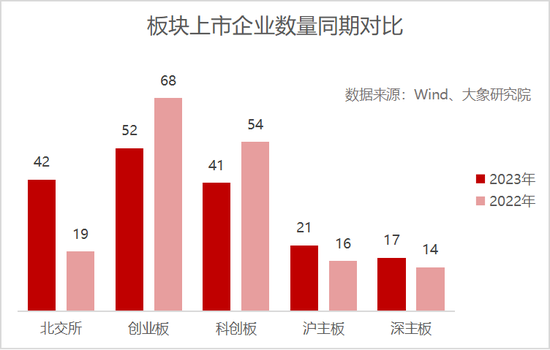

据大象君统计,上半年A股首发上市公司有173家。分板块来看,创业板52家,北证42家,科创板41家,深证主板17家,上证主板21家。

从总数上看,2023年与2022年同期对比差别不大,上市企业数量仅差2家,2022年同期上市171家企业,但各板块之间出现了较大差别。

与去年同期对比,在北交所出现了121%的增长比例的同时,科创板上市企业数量下降了24%;创业板上市总体下降了24%,沪深主板保持了相对稳定的上市企业数量。

具体情况如下:

IPO审核上会情况

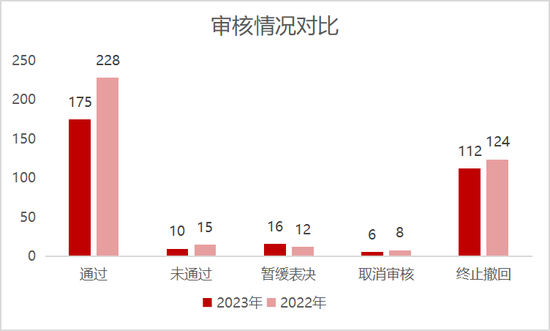

据统计,2023年上半年已审核上会201家IPO企业。其中,175家企业审核上会通过,10家被否,16家暂缓表决,另外有6家企业取消审核,112家企业终止撤回,名义通过率为87.06%,但真实通过率仅为54.86%,真实过会率只有五成。

而2022年上半年审核上会企业共255家。其中,有228家企业上会通过,15家被否,12家暂缓表决,8家企业取消审核,124家企业终止撤回,名义过会率为89.41%,真实过会率为58.91%。

与2022年同期对比,2023年上半年审核上会企业出现21%的下降比例,上会企业少了54家,审核通过率也出现了小幅下降,下降了4%,审核通过率进一步收缩。

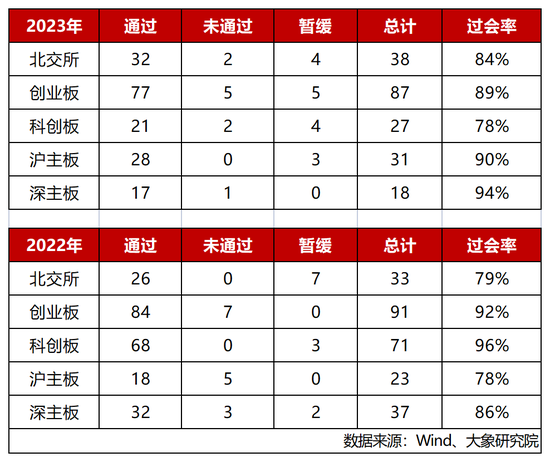

从各板块分布上看,2023年上半年北交所共上会38家企业,其中,审核通过32家,被否2家,4家暂缓审议,审核过会率为84%;

创业板共上会87家企业,其中,审核通过77家,被否5家,5家暂缓审议,审核过会率为89%;

科创板共上会27家企业,其中,审核通过21家,被否2家,4家暂缓换审议,审核过会率为78%;

上证主板共上会31家企业,其中,审核通过28家,无被否,3家暂缓换审议,审核过会率为90%;

深证主板共上会18家企业,其中,审核通过17家,被否1家,无暂缓企业,审核过会率为94%。

通过表格比对,我们可以发现,在其他板块保持相对稳定的上会企业数量时,科创板上会企业数量却断崖下降,2023年上半年仅27家企业上会。与此同时,其过会率也大幅降低,过会比例不足八成。这主要是因为企业业绩不达预期以及科创属性标准的提高使得满足要求的企业数量越来越少。

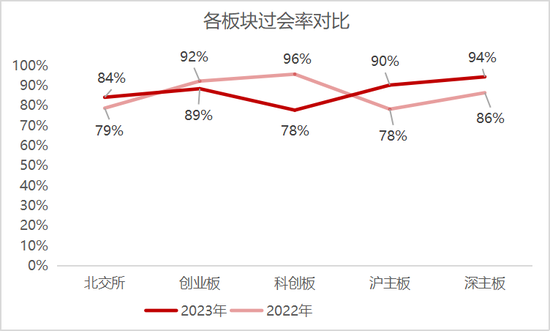

在各板块过会率对比中,北交所和创业板保持着相对稳定的过会比例,而且这两个板块的上会企业数量也比较稳定。沪深主板受今年注册制改革的影响,过会率均出现明显提升。

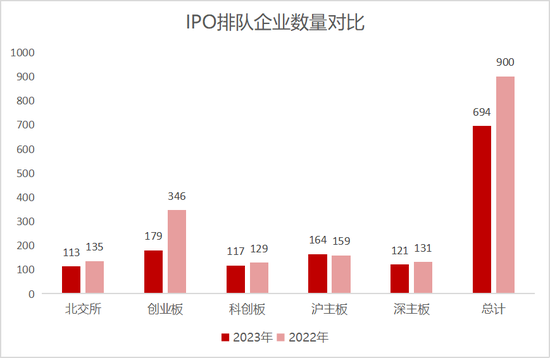

IPO排队情况

由于IPO排队数据具有时效性,我们依靠2022年上半年发布的关于排队的资料回溯过去,数据可能有误差,分析重点在于趋势变化。

从各板块来看,北交所方面,与2022年同期相比,排队企业数量略微下降,这与北交所审核速度加快有一定的关系;创业板方面,是排队企业数量下降最多的板块,少了近半企业,下降比例48%;科创板方面也出现了小幅下降;沪深主板方面,2023年上半年和2022年同期相比,排队企业数量小幅下滑。四个板块除创业板大幅下降外,均保持相对稳定的排队企业数量。

从整体上来看,2023年与2022年同期相比下降了23%。2022年IPO排队企业数量如此高,一方面,与新增了北交所这一板块有关;另一方面,2022年上半年,沪深主板、科创板、创业板三个板块排队数量都在增加,众多企业排队等待申报上市,创下单周新受理248家IPO企业的记录,IPO热情高涨。

IPO募资情况

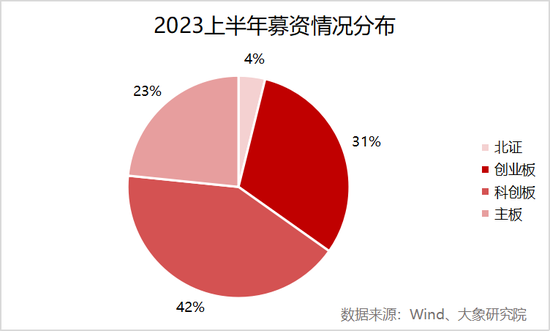

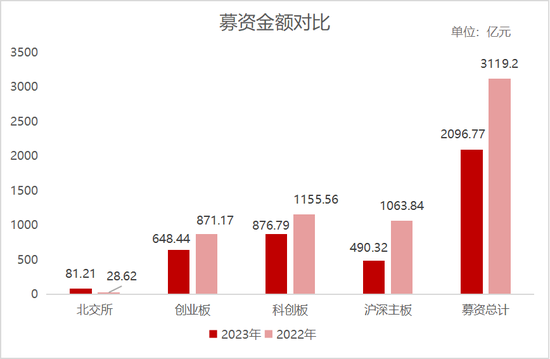

从募资情况来看,2023年上半年173家上市企业共募资2,096.77亿元,企业平均募资12.12亿元。其中,北交所募资81.21亿元,占比4%;创业板募资648.44亿元,占比31%;科创板募资金额最高,共计876.79亿元,占比42%;沪深主板募资490.33亿元,占比23%。

与去年同期相比,2023年上半年募资总额骤降,下降了33%,各板块间除北交所外,其余板块募资金额均出现一定比例的下降。

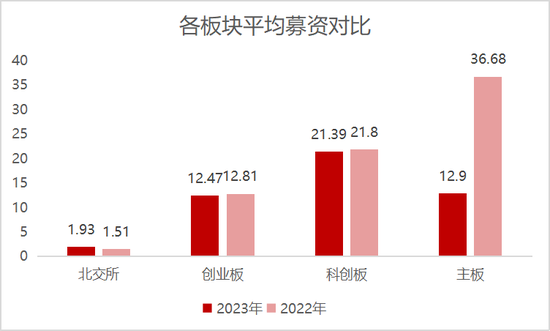

而从平均募资金额来看,2023年上半年和2022年同期相比,平均募资金额出现下滑。2022年上半年平均募资18.46亿元,而2023年平均募资12.12亿元。

各板块之间,除了沪深主板,均保持着较为稳定的募资金额,沪深主板募资金额出现大比例下降,下降了54%。沪深主板会出现如此大的下降比例,是因为2022年上半年,主板出现两个“巨无霸”企业登陆A股,分别是中国移动和中国海油。

光是这两个大块头就募资了842.73亿元,比2023年上半年沪深主板所有上市企业募资规模都要大,因此,2023年的募资比例才会如此出现明显的下滑。但撇除两座“巨无霸”,2023年上半年上市企业的募资金额仍然低于去年同期。

总结

综上,我们可以发现2023年上半年,A股IPO市场并不活跃,甚至略显冷清。虽然上市企业数量同期相比差别不大,但IPO排队企业数有所下滑,这又与上会企业情况遥相呼应,排队企业数少了,IPO“储备军”缩减,IPO上会数、过会数自然也会减少。

而IPO募资规模大幅缩减与主板两家“巨无霸”企业在2022年上半年完成上市有关,但是剔除两个大块头,2023年上半年的募资规模依然比2022年小。

我们推测可能有以下两个方面原因导致今年IPO市场冷清:

一是,受到经济下行、全球经济不确定性、俄乌冲突的持续等不利因素影响,2022年众多企业业绩下滑未能达到申报标准,投资者方面也因此回归理性,谨慎看待上市融资;

二是,2023年全面注册制正式启动,新旧审核制度交替、政策调整、资本市场还未稳定,业绩表现不佳、经营风险加大、缺乏良好内部治理机制的企业贸然闯关必将被拒之门外。

因此,我们建议拟IPO企业做好自身管理,适时调整发展战略以应对当前经济大环境,上市路程任重道远,还需砥砺前行!