摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:首席经济学家论坛 黄文涛系中国首席经济学家论坛理事,中信建投证券首席经济学家 事件...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:首席经济学家论坛 黄文涛系中国首席经济学家论坛理事,中信建投证券首席经济学家 事件... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:首席经济学家论坛

黄文涛系中国首席经济学家论坛理事,中信建投证券首席经济学家

事件

美国时间2023年8月9日,美国总统拜登签署《关于处理美国在有关国家投资某些国家安全技术和产品的行政命令》。

该项行政令授权美国财政部禁止、限制、监督美国投资者对中国、中国香港和中国澳门的特定领域投资,包含半导体和微电子、量子信息技术和人工智能。

理由包括这三个领域的快速发展,会促进国家军事、情报、监视或网络能力等至关重要的敏感技术和产品的进步,对美国国家安全造成威胁,而美国的某些投资会加剧这种威胁。

核心观点

一、行政令的核心内容和细节,我们以问题形式提示如下:

(1)限制针对哪些国家和地区?

目前附件名单中仅有中国,包括中国大陆、香港和澳门。美国总统可以后续修改行政令附件以更新关注国家名单。

(2)限制针对哪些行业和领域?

半导体和微电子技术、量子信息技术、和人工智能三大类。财政部公告来看,三个行业构成潜在的军事、情报、监控和网络应用的国家安全风险,未来牵涉相关诉求的其他行业不排除增补可能。

(3)限制针对何种交易形式?

正在考虑将“相关交易”定义为:第一,收购相关股权(如并购、私募股权、风险资本);第二,提供债务融资,此类债务融资可转换为股权;第三,新建投资设厂;第四,与国外人员成立合资企业,无论该合资企业位于何处。

同时,为了堵住一定漏洞,明确由美国投资的第三国实体,同样适用限制范围,不能直接进行相关交易。

(4)限制针对增量,还是存量?

在例外案例中,明确指出:在此行政令签署前就已经签订的、有约束力的交易,排除在限制交易外。据此倒推,存量交易应该不会回溯限制。

但财政部同时也表示:对于存量的投资项目,正在考虑是否限制后续交易。因此,未来不排除存量项目无法再跟进新增投资。

(5)交易限制是否存在赦免和例外?

特定类型交易可以豁免,包括:第一,公开交易证券;第二,投资于特定的指数基金、共同基金、交易所交易基金或类似工具;第三,作为有限合伙人加入风险基金、私募股权基金、FOF、或其他集合投资基金,但仅为出资,不能做出管理决策、无能力影响或参与经营、且出资额低于规定的上限。

此外,下述活动如果不存在逃避禁令和投机行为,也不受限制,包括:大学研究合作、材料采购、知识产权许可安排、银行贷款、股票研究分析等。

(6)二级市场购买股票是否被限制?

由于交易公开证券和指数基金暂时在豁免范围内,目前看二级市场交易不受直接影响。

(7)贸易方面会不会被波及?

直接的表述较少,但细节上有强调,最新行政令将阻止美国投资中国、帮助中国实现之前出口禁令相关的产品和技术的本土化。

二、行政令的主要影响,可以从经济、政治、市场三个方面理解:

中国经济影响:长期挑战加剧,但短期影响可控。该项行政令以“维护国家安全”为由,限制美国对华的特定领域投资,不排除未来“视情况而定”增加受限制的行业种类。并且,在地域上将中国香港和中国澳门同样纳入封锁对象,形成全面打压。目前所涉行业包括半导体和微电子、量子信息技术、和人工智能,均是我国“十四五”国家信息化规划中重点建设行业。长期来看,中国企业在相关领域面临的外部发展环境仍在恶化,挑战压力增加,这一趋势很难扭转。但是,短期来看,由于近年来相关制裁频发,国内已有一定预期和应对,冲击相对可控。

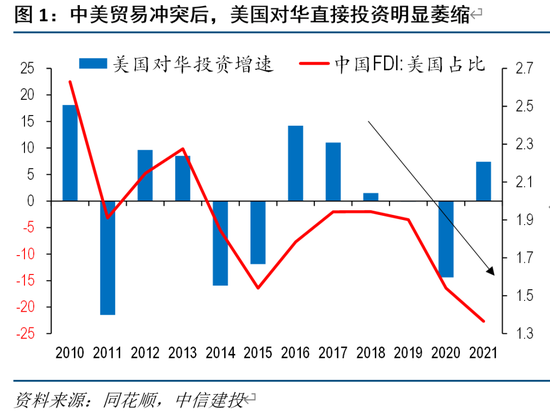

一是实体方面,美国对华直接投资已经明显萎缩,结构上也转向非科技敏感行业,新增限制在边际上影响或有限。2018年中美贸易冲突后,美国对华投资增速就已经出现明显下滑态势,2021年美国在中国FDI新增市场份额仅略高于1%,较2010年萎缩50%,较2018年萎缩超30%。这一趋势在今年加剧,商务部数据显示,上半年美国对华实际投资25.9亿美元,同比下降31.1%;而结构上,瑞信数据显示,2023年上半年美国对华投资中有近60%集中在消费品、金融服务、房地产等行业,高科技行业占比不足10%,政策预期早已引导资本减少涉足高科技领域。

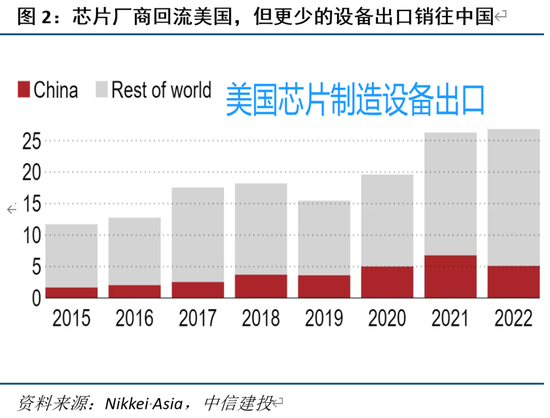

二是贸易领域,本次政策没有直接涉及出口管制,但中美相关领域的贸易也已遇冷。2018年以来,中美贸易增速整体下降。过去几年间,围绕芯片等高科技行业的管制不断增加,包括通胀削减法案、芯片法案等,芯片电子等制造业回流美国的同时,向中国出口的数量也在下降。即使没有最新对华投资的限制,相关领域贸易趋冷的态势也已经发生。

中美关系影响:科技和产业领域的竞争长周期不变,短周期的变化更多关注经贸对话。5月以来中美高层官员对话恢复,美国国务卿布林肯、美国财长耶伦先后访华,民间商业交往同步升温,但与此同时,拜登签署全新对华投资限制行政令。我们仍提示目前中美关系,一方面在科技和高端制造领域存在长周期竞争的关系,边际上很难出现改善;另一方面短周期的博弈和合作更多在传统经贸和新兴气候等领域,这一块是存在边际改善和恶化的空间。

市场影响:此前已有预期,二级市场买卖股票暂不在限制交易内,短期对外资行为和行业估值的冲击有限。该项计划2022年定稿并于今年4月推出征求意见并讨论,市场此前已有相应预期。此外,虽然禁令明确限制对相关公司的股权并购等行为,但公开交易证券和投资于指数基金、共同基金、交易所交易基金或类似工具在豁免范围之内,或意味着不会直接造成北向资金的被动撤出。但鉴于相关行业的竞争加剧,美国日后做出更严格的投资相关限制的可能性不能排除,海外资金对A股相关标的投资决策是否会增加长期风险考量和提前进行应对,值得关注。

风险提示:美国通胀上行超预期,货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌;美国经济衰退超预期,美国通胀快速下行,金融市场出现流动性危机,联储被迫转向宽松;欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难;中美关系恶化超预期;逆全球化程度进一步加深,新冠疫情长期影响超预期,供应链恢复低于预期,供应端的分裂超预期,以及全球地缘政治动荡加深,相关资源争夺恶化。