摘要:

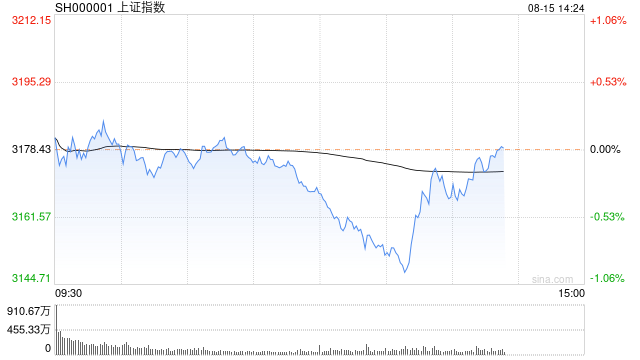

8月15日消息,大盘小幅高开后震荡走低,沪指小幅下跌,创业板指跌近1%。板块方面,SPD概念延续强势,华人健康20cm涨停,开开实业、人民同泰等封板,医药相关板块活跃,海森药...

摘要:

8月15日消息,大盘小幅高开后震荡走低,沪指小幅下跌,创业板指跌近1%。板块方面,SPD概念延续强势,华人健康20cm涨停,开开实业、人民同泰等封板,医药相关板块活跃,海森药...

8月15日消息,大盘小幅高开后震荡走低,沪指小幅下跌,创业板指跌近1%。板块方面,SPD概念延续强势,华人健康20cm涨停,开开实业、人民同泰等封板,医药相关板块活跃,海森药业、华森药业、塞隆药业等涨停,供销社概念股大涨,天禾股份、天鹅股份涨停;下跌方面,传媒、算力等AI概念股陷入调整,光伏等赛道集体下挫,晶科能源跌超12%,半导体板块走低,明微电子跌超13%,韦尔股份跌逾7%。总体来看,个股跌多涨少,两市约3700股飘绿。截至午间收盘,沪指报3169.19点,跌0.29%;深成指报10663.47点,跌0.85%;创指报2143.27点,跌0.99%。

盘面上,医药商业、供销社、超导概念板块涨幅居前,酒店、传媒、数据要素板块跌幅居前。

热点板块:

1、供销社

中富通、天禾股份、天鹅股份、浙农股份等多股走强。

消息面上,近日,中央财办、中央农办、商务部等等九部门联合印发关于推动农村流通高质量发展的指导意见。提出到2025年,我国农村现代流通体系建设取得阶段性成效,基本建成设施完善、集约共享、安全高效、双向顺畅的农村现代商贸网络、物流网络、产地冷链网络,流通企业数字化转型稳步推进,新业态新模式加快发展,农村消费环境明显改善。到2035年,建成双向协同、高效顺畅的农村现代流通体系,商贸、物流、交通、农业、供销深度融合,农村流通设施和业态深度融入现代流通体系,城乡市场紧密衔接、商品和资源要素流动更加顺畅,工业品“下行”和农产品“上行”形成良性循环。

2、SPD概念

华人健康、国科恒泰、开开实业、药易购表现活跃。

消息面上,近日,医疗反腐风暴正刮向全国多地,SPD(医疗耗材供应链)模式可以实现全流程数字化,有利于监管,在医药反腐的浪潮中有望受益。

消息面:

1、【国家统计局:7月份发电量8462亿千瓦时 同比增长3.6%】国家统计局数据显示,7月份,发电量8462亿千瓦时,同比增长3.6%,增速比6月份加快0.8个百分点,日均发电273.0亿千瓦时。1—7月份,发电量50130亿千瓦时,同比增长3.8%。分品种看,7月份,火电、核电、太阳能发电增速回落,水电降幅收窄,风电增速由负转正。其中,火电同比增长7.2%,增速比6月份回落7.0个百分点;水电下降17.5%,降幅比6月份收窄16.4个百分点;核电增长2.9%,增速比6月份回落10.9个百分点;风电增长25.0%,6月份为下降1.8%;太阳能发电增长6.4%,增速比6月份放缓2.4个百分点。

2、【央行开展4010亿元1年期MLF操作 利率下调15个基点】央行公开市场开展4010亿元1年期MLF和2040亿元7天期逆回购操作,中标利率分别为2.5%、1.80%,较上次分别下跌15个基点和10个基点。今日有4000亿元MLF和60亿元逆回购到期。

3、【国家统计局:房企面临的问题是阶段性的 随着政策调整风险有望化解】国家统计局新闻发言人付凌晖在新闻发布会上表示,目前房地产市场总体处于调整阶段,部分房企经营遇到一定困难,特别是一些龙头房企债务风险有所暴露,影响市场预期。但要看到这些问题是阶段性的,随着市场调整机制逐步发挥作用,房地产市场政策调整优化,房企风险有望逐步得到化解。近期,北上广深一线城市密集发声,表示要支持和更好满足刚性、改善性住房需求。部分二三线城市也在出台新的房地产调控政策,各地房地产政策调整优化有助于提振市场信心。随着经济恢复向好,居民收入增加,房地产市场优化政策显效,居民住房消费和房企投资意愿有望逐步改善。

机构观点:

银河证券指出,基于A股市场投资环境分析,尤其是当前市场存量博弈为主的背景下,建议关注以下“2+1”主线轮动:(1)国产科技替代创新:电子(半导体、消费电子)、通信(光芯片、运营商转型数字经济平台)、计算机(AI算力、数据要素、信创)以及传媒(游戏、广告、平台经济)等;(2)大消费细分领域:医药生物、新能源消费、食品饮料、酒店、旅游、交运等;(3)中国特色估值重塑主题:能源、电力、基建、房地产产业链等。

国金证券认为,下半年A股投资策略:乐观不冒进,牛市尚在酝酿。静待国内经济进入“被动去库”阶段,市场方有望收获较大的上涨行情。投资风格时钟框架:1)成长或将向消费逐步切换,左侧布局消费底仓;2)行业配置:AI(传媒)、汽车(智能汽车/无人驾驶)、机械(机器人/工业母机)、医药(CXO/创新药)、电力设备(大储/充电桩/HJT)、消费(首选消费电子,同时推荐白酒/免税/轻工,关注家电)。大类资产研判:重视趋势,看多黄金和有色,看空原油。