摘要:

中国外汇投资研究院研究总监 李钢 目前阿根廷政局变动和金融市场动荡备受瞩目,大选初选初步结果显示,极右翼政党候选人米莱得票率处于领先水平。米莱随后表示,若在10月的选举...

摘要:

中国外汇投资研究院研究总监 李钢 目前阿根廷政局变动和金融市场动荡备受瞩目,大选初选初步结果显示,极右翼政党候选人米莱得票率处于领先水平。米莱随后表示,若在10月的选举...

中国外汇投资研究院研究总监 李钢

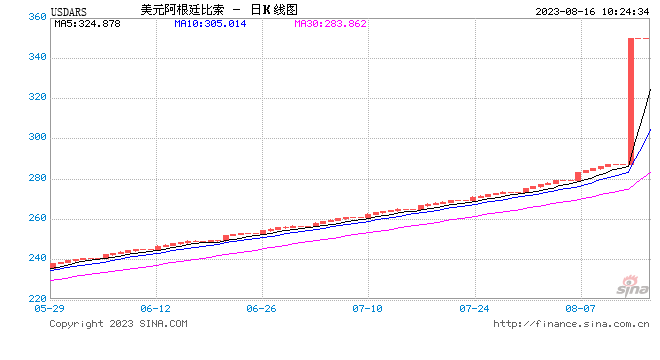

目前阿根廷政局变动和金融市场动荡备受瞩目,大选初选初步结果显示,极右翼政党候选人米莱得票率处于领先水平。米莱随后表示,若在10月的选举中获胜,他将为阿根廷带来彻底的变革,包括重组央行及经济美元化。随即阿根廷比索贬值近20%,至1美元兑349.95比索,阿根廷长期国债一度下跌4.4美分。阿根廷当前金融市场的混乱性受到市场情绪敏感性干扰比较突出,比索的基础状况界定存在短期化和简单化评估,阿根廷中长期经济美元化预期可能正是美国对抗全球去美元化氛围”杀鸡儆猴“的摆布结果。阿根廷美元官方化与本币化是否适宜长远经济利益和发展诉求值得思考,美元霸权与去美元化的博弈需要慎重应对。

阿根廷经济美元化倾向打乱全球去美元化进程,美元霸权摆布游刃有余。追根溯源,阿根廷政局的轮换只是其美元荒的推进剂,实际上即便新任总统不推行经济美元化的政策,阿根廷比索也已经处于崩溃的边缘,阿根廷央行维稳汇率的政策对节制货币贬值而言只是杯水车薪。阿根廷美元荒是内外多重因素叠加的必然,一方面是疫情加重了阿根廷外贸企业出海难度,而比索贬值带来的进口成本加重了实体经济经营困境,进而企业倒闭加剧贸易赤字,形成外储入不敷出态势。另一方面,在美联储为首的发达国家激进加息环境下,外资投资趋紧且回流比较清晰,而阿根廷在外资流出之前并未做好充足准备,且在外资流出之际的政策过于草率也并未有效起到亡羊补牢的效果。

进而阿根廷美元荒严峻成为美国发挥巩固美元地位的可乘之机。美国在阿根廷乃南美市场的货币主要针对方是欧元,毕竟阿根廷与欧洲的经贸与资本合作比较紧密。美国政策规划性较强,且主动掌握技术引领与趋势、结构组合,透过阿根廷美元荒可以比较清晰的认识到全球依存性难以摆脱美元,加之体系优势垄断是关键价格决定因素,份额和币种决定方向和趋势。当前阿根廷经济美元化倾向可能意味着自身乃至拉美地区的去美元化进程存在阻力,巴西与阿根廷新货币联盟体系或有搁置可能。未来美元在拉美地区的影响力可能有所上升,但这意味着阿根廷和关联国家的货币自主权与主导权将倍受侵蚀,其经济的动荡性与美国关联将更加复杂难料。

阿根廷比索贬值外溢影响不确定中我国外贸与关联汇率风险需要努力化解。当前全球经济发展趋势并不同步,更突出发达国家宏观经济强化,微观金融收敛,货币政策调节更突出价值投资的有效与加强。反观新兴市场经济与金融的虚实结合比较艰难,两者主次关系与逻辑较为复杂且混乱。包括我国第二季度以来经济恢复并不稳固,经济增长有待体质增量,货币政策的逆周期调节对金融市场支持尚不明朗。而恰逢此时,人民币国际化加深加快的舆论喧嚣而起,尤其是阿根廷利用人民币互换额度来偿还外债的利弊影响引起广泛争论。货币互换协议的借贷是有期限的,到期后双方要按照原来约定的汇率和金额归还本币和利息,但未来阿根廷是否具备充足的人民币外储以支持双边互换具有较大不确定性。从中长期来看,中阿双方加强贸易是稳定人民币与比索汇率的关键,但新任总统对话贸易的政策主张存在较大不确定性,一旦我国从阿根廷进口产品受限,中阿货币合作受干扰也将难以避免,这将是我国汇率损益的不确定风险。

另外,阿根廷经济和金融的动荡体现了新兴市场宏观基本面的脆弱性,这可能预示新兴市场今年经济增长或不及市场预期,未来市场的紧张情绪可能对整体新兴市场的不良推波助澜。目前人民币贬值的离岸带动性或炒作贬值预期的极端性可能形成经济负担,维稳金融市场的任务比较艰巨,而新兴市场国家整体的不良则加重了我国政策应对外部投机的难度。我们需要应用价格周期规律、受制主导因素、国家资质差异和货币比较层次为自己的货币稳定流出空间和余地,进而以汇率保外贸、保企业和保实体。

综上所述,预计阿根廷经济和技能面临较大不确定性,比索贬值至400比索的可能是未来阿根廷应对纠结难点。预计未来阿根廷应对策略将直接涉及实体企业利润、收益和发展信心。阿根廷需要立足国内和国际双重市场,按照经济规律和国情个性理性配置政策要素,均衡、有效和合理发展是关键。预计阿根廷市场动荡存在广泛的国际影响,重点是美元霸权强化和新兴市场弱化,我国汇市和外贸被波及的风险值得防范。