摘要:

出品:新浪财经上市公司研究院 作者:浪头饮食/易舍 “休闲零食第一股”来伊份,交出了不算好看的期中成绩单。 据业绩报告数据显示,2023年上半年,公司实现总营收21...

摘要:

出品:新浪财经上市公司研究院 作者:浪头饮食/易舍 “休闲零食第一股”来伊份,交出了不算好看的期中成绩单。 据业绩报告数据显示,2023年上半年,公司实现总营收21... 出品:新浪财经上市公司研究院

作者:浪头饮食/易舍

“休闲零食第一股”来伊份,交出了不算好看的期中成绩单。

据业绩报告数据显示,2023年上半年,公司实现总营收21.10亿元,同比下降8.75%。归属于上市公司股东的净利润约为5438.09万元,与2022年同期相比“腰斩”。若剔除政府补助、银行理财产品投资收益和长期股权投资处置收益等非经常性损益,报告期内来伊份的净利润仅为3459.21万元,同比锐减超65%。

相较之下,已经披露半年报的盐津铺子,上半年总营收达到18.9亿元,连续第五个季度同比增长。归母净利润约为2.46亿元,同比增幅超90%;甘源食品同期总营收8.26亿元,同比增长34.57%,扣非后归母净利润达1.03亿元,约为2022年上半年的3倍有余;靠香辣小鱼干等爆款单品脱颖而出的劲仔食品,半年实现收入约9.25亿元,同比增长49.07%,加权平均净资产收益率为7.03%。

业绩表现掉队明显,投资者难言满意。财报发布后,来伊份的股价再次进入下跌通道。与年内6月的最高点相比,市值已蒸发31%。

增收不增利、重营销轻研发 业务多元化频频折戟

冰冻三尺,非一日之寒。来伊份的颓势早在2018年就有所显现。

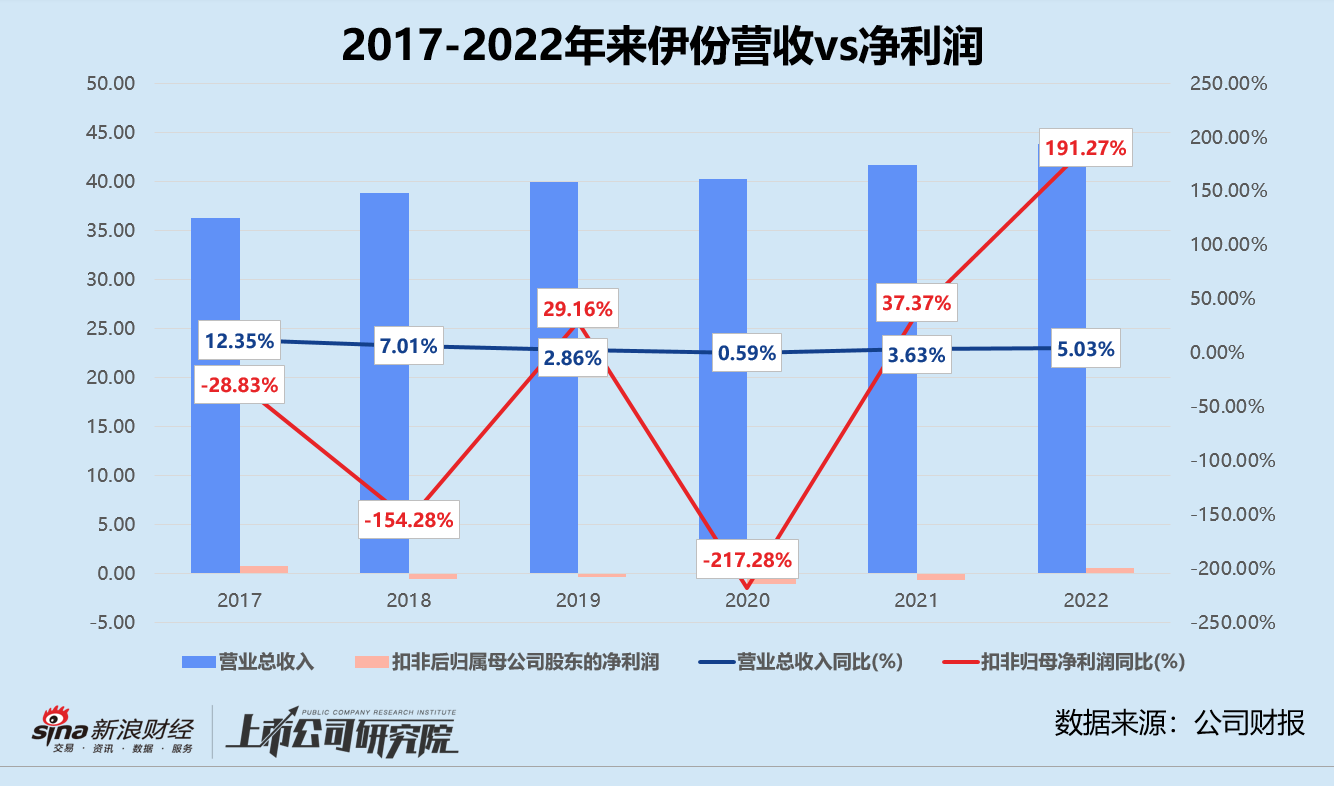

结合往期财报数据来看,2018-2022年期间,来伊份的营收虽然保持增长,但速度始终在个位数。报告期内亏多盈少,扣非后归母净利润分别录得-4652.51万元、-3295.98万元、-1.05亿元、-6549.61万元和5977.94万元,4年连续亏损总额累计达2.5亿元,2022年的净利润仍未恢复至2017年同等水平。

增收不增利的局面,在2023年进一步恶化。

今年第一季度,来伊份实现总营收12.12亿元,同比下滑7.8%。扣非后归母净利润约6283.29万元,同比缩水27.02%。经营活动产生的现金净流入5353.39万元,仅为2022年同期的三分之一,不足2022年第四季度的五分之一。第二季度继续营收、利润双跌,单季扣非后归母净亏损2824.08万元,而2022年同期为盈利1494.03万元。报告期内,毛利率降至41.57%,同比减少近2个百分点。

细究来伊份的成本结构,或能管窥其盈利困境的成因。与线上起家的三只松鼠、良品铺子不同,来伊份销售渠道以传统线下门店为主。重资产运营之下,公司的销售费用和管理费用高企。2018-2022年,两项成本占营业成本约70%以上,占比当期营业收入四成有余。而研发费用在总成本中占比长期少于0.5%,2022年研发人员占公司总人数的比例仅为0.64%。

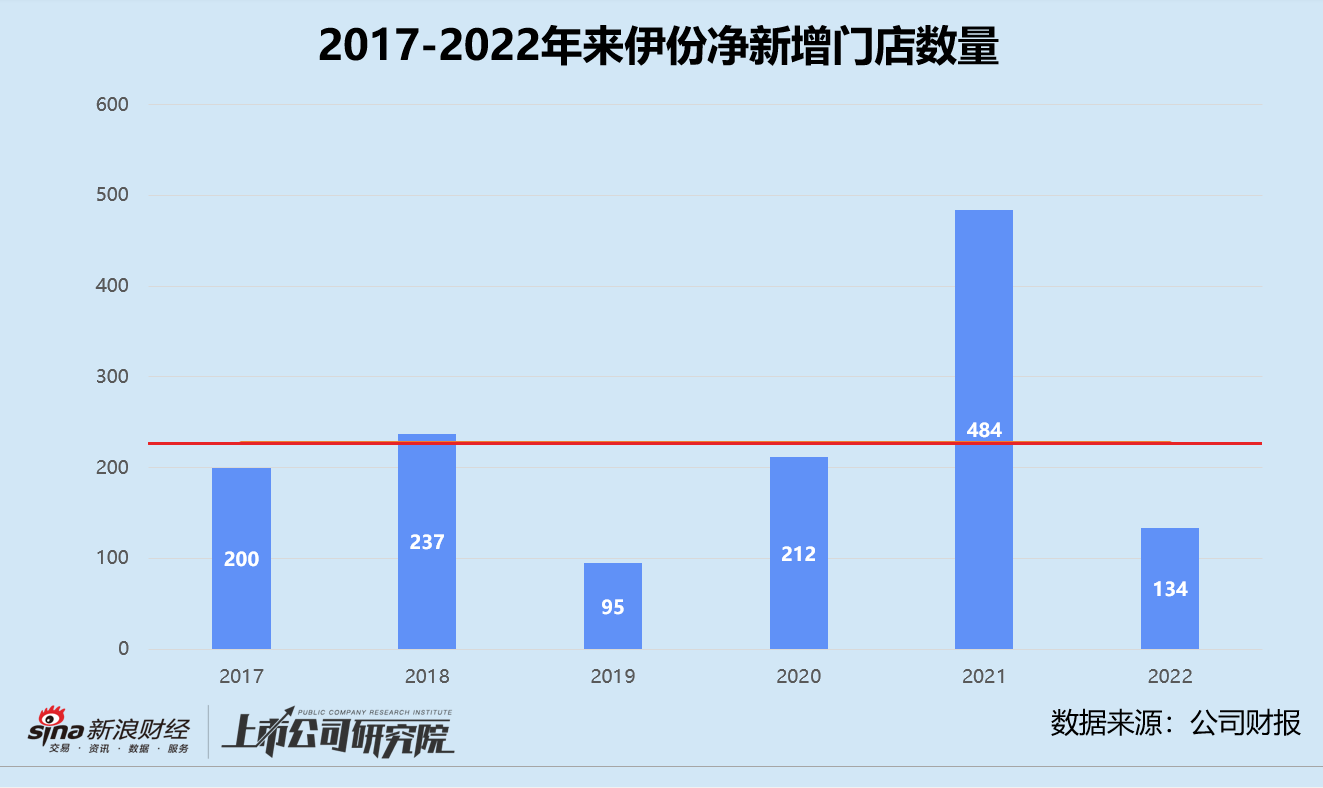

就2023年上半年披露的数据而言,公司仍未放弃线下策略。报告期内,销售费用和管理费用合计达8.28亿元,与2022年上半年基本持平。原计划2023年实现的万家门店目标受疫情影响,延后至2026年前完成。但截至2022年底,来伊份只有3622家门店,这意味着每年净新增门店数不得少于2126家。2023年上半年,公司净新增门店数为41家,增速不及预期。

成本端压缩无解,焦虑的来伊份唯有寻找第二增长曲线以改善利润空间。然而,无论是在茅台镇收购酒厂,推出酱香型白酒“醉爱”系列;还是尝试气泡水“湃湃柠”,试水美妆个护、宠物消费、粮油调味等细分领域,来伊份在新市场中一直难成气候。

据财报数据披露,2021-2022年,来伊份的白酒业务运营主体上海醉爱酒业有限公司,总营收分别为857.19万元、1075.41万元,对当期总营收的贡献仅为0.21%、0.25%。2023年上半年,醉爱系只实现收入408.16万元,占总营收比例下降至0.19%。来伊份淘宝官方旗舰店中,原价599元的500ml贵州醉爱红酱香酒,月销售量竟为0瓶。

跨界咖啡胜算堪忧 设千万基金寻出路

“不务正业”屡屡受挫,来伊份却还没“死心”。

公开报道显示,来伊份近日宣布旗下咖啡品牌“来伊份咖啡”升级为“来咖 Laicup Coffee”,主推包括拿铁、美式、生椰拿铁等在内的新鲜现磨咖啡以及冻干咖啡粉、咖啡液等周边产品。销售价位定在10-20元区间,同时还提供29分钟送达等服务。

据了解,升级后的来咖目前已登陆来伊份江苏、上海、浙江等华东地区城市的400多家线下门店,以“店中店”形式做铺设,预计今年年底门店数量将达到800-1000家。未来品牌还将设独立外卖窗口,消费者即使不进店,也能享受咖啡服务。

作为线下引流利器,咖啡近年来几乎成为各大品牌争相布局的关键。不仅喜茶、奈雪的茶、书亦烧仙草等新式茶饮全员拓展咖啡品类,连中国邮政、李宁、脑白金、和府捞面等看似风马牛不相及的玩家也纷纷跨界。

不过,高举高打地“卷”入咖啡赛道,来伊份实际胜算却不高。

一方面,来伊份的门店集中在华东地区,恰巧是咖啡市场竞争最为激烈的区域。华经产业研究院统计数据显示,2022年上海、浙江和江苏的连锁咖啡品牌合计338个,仅上海一个城市的门店数量就高达3424个,创下全球之最。来咖的品牌力和产品力都不算出众,如何突出重围仍有待观察。

另一方面,现制咖啡与休闲零食协同性不强,来咖的性价比咖啡定位与来伊份的高端零食目标客户群体重合度也不高。利用咖啡吸引消费者进店,能否提振转化率和销量,也需要时间检验。如果自立门户,额外的人力、原材料、租金和营销成本或将令本不富裕的利润率雪上加霜。以瑞幸咖啡为例,2023年上半年单店(包括直营和加盟门店)的月均材料和租金成本就超过33万元,占单店月均收入近8成。

内部孵化成效未显,来伊份另有准备。

今年4月,上海永瑞天诚私募基金管理有限公司(原名为上海永瑞合私募基金管理有限公司,下文简称“永瑞天诚”)正式成立。天眼查公开信息披露,上海来伊份股份有限公司持有永瑞天诚90%的股份,公司实控人施永雷间接持股37.04%。3个月后,该实体的注册资本由1000万元增至2000万元。值得一提的是,永瑞天诚暂未在中国证券基金业协会登记备案。

这并非是来伊份的首个投资平台。2022年7月,来伊份曾携手松江创投设立上海来伊份私募投资基金合伙企业(有限合伙),出资额为1亿元人民币,由永鸿股权基金管理。成立至今仅参投了两个项目,分别为干燥类食品加工厂立兴集团和自动给袋式包装机生产商名瑞机械,投资比例在4%-5%之间。

周黑鸭与天图投资共同设立30亿人民币基金、香飘飘向尚承投资基金认缴5000万、良品铺子成立宁波广源聚亿投资有限公司跟投零食集合店“赵一鸣零食”,企业亲自下场成立产业基金,早已不是新鲜事。此番成立永瑞天诚,来伊份或意在掌握主动权,寻找产业链上下游优质标的,通过投资并购完善商业版图。但主业颓势尽显、现金流吃紧,公司能为投资业务提供多少支持,依旧是未知数。