摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:读数一帜 大部分量化机构认为程序化交易新规对自己无影响 8月27日晚间的“四箭齐发...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:读数一帜 大部分量化机构认为程序化交易新规对自己无影响 8月27日晚间的“四箭齐发... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:读数一帜

大部分量化机构认为程序化交易新规对自己无影响

8月27日晚间的“四箭齐发”之后,小蔡再次遭遇到重创。

8月28日,他躺着没有动,想着给市场点时间。最终的结果却是,即便是躺着没动,小蔡的股票也是冲高回落,下午的他再也按捺不住急忙清仓手中持股。人心浮动的当下高开即跑路,谁都不傻,很显然已经有资金预判了你的预判。

等到尾盘,小蔡发现跌势好像有点放缓,券商无疑是当天最热门也最坑人的板块,他又匆匆买入了券商,理所当然地认为,被埋资金明天会做修复。

显然这种预判又被别人给预判了,第二天的券商连个像样的反弹都没有,资金全部跑出来去了其他的板块。一来一回,小蔡什么也没捞到,账户创了新低。

熊市资金的心态就是这样,谁也不会持股待涨,就连有信息差的团队也是赌一把就走,主打一个割得快。

市场题材也体现了这种不稳定。本周(8月28日-9月1日,下同)市场上的炒作逻辑从机器人转到了次新股再转到了华为概念,等到临近周五已经变成一带一路与杭州亚运会齐飞、消费与资源共舞。

也许是嗅到了监管的风向,周中开始有自媒体不断向大众普及量化资金“割韭菜”的模式,其中最引人注意的是融券“T+0”模式——相对于其他量化策略,显然这种模式更容易令普罗大众理解。

周五(9月1日)盘后,监管终于重拳出击,密集发布了关于程序化交易的各项监管政策,包括推出程序化交易报告制度,以及各项异动监管指标。量化机构则纷纷表示监管举措不影响自己的策略。

小蔡自己不懂,又双叒叕找到小刀解读。小刀认为监管的力度略微低于市场预期,以自己的观察,稍微有点规模的量化机构都不会让自己在合规上出程序问题,因为大型私募都有专门准备监管汇报材料的信息填报员,小型私募则可能会委托给第三方机构准备。平时这些人员就主要负责对监管部门的沟通,按照监管要求准备各项材料,现在顶多就是多了些paper work(文书工作)。同时沪深交易所的交易笔数监管阈值设定比较高,大部分量化其实都达不到。

但小刀也比较欣慰,对量化的监管至少表明现在监管打补丁的效率越来越快,监管层也充分听取和反映了广大投资者的诉求,包括此前规范减持和暂缓IPO节奏等举措,并不是脱离市场的。

监管条款中并未涉及市场热议的融券“T+0”业务限制。由于大部分投资者对该业务的内情并不了解,周五大家也就“默契”地选择了非两融标的进行交易。25家实际涨停(剔除ST股)的股票中,只有4只股票出自两融标的。

市场普遍反弹

虽然小蔡这样换来换去的小韭菜并未赚到钱,但不可否认的是上周市场普遍反弹。

微盘股与双创股的反弹幅度更高。原先市场预期科创板将出现门槛调整,因此部分资金流向了科创板,科创50指数走势较其他板块为好。同样,上周五盘后北交所改革政策出台,先知先觉的资金也在盘中流向了北交所。

(上周万得风格指数)

政策密集发布,本周市场也出现了放量,但并未持续。周五两市时量能又恢复到7454亿元附近。

(万得全A周线图)

持续下跌的电子行业借华为提前推出Mate60机型的消息从而成为本周涨幅最高的行业。此外资源股煤炭的整体表现也较好。上周成交额较大的机械设备则是因为机器人概念的走好而放量上涨。

(本周申万一级行业指数)

个股方面,非两融标的我乐家居(603326.SH)走出了超预期的五连板。周五盘后,上海与北京两大一线城市跟进实施“认房不认贷”,利好地产链条的家居行业加重了该股的预期。

(本周十大牛股)

(本周十大熊股)

程序化交易监管措施出台

监管层的“四箭齐发”换来了周一(8月28日)的一根大阴线,市场情绪两极波动。恰逢市场传出大型量化机构上海明汯投资管理有限公司创始人裘慧明在周中以2.85亿元竞得上海某豪宅的消息,量化机构的赚钱效应再次刺激了其他模式投资者的神经,对量化展开了新一轮的口诛笔伐。

周五盘后,监管层一口气发布了两项通知,分别为《关于股票程序化交易报告工作有关事项的通知》《关于加强程序化交易管理有关事项的通知》。具体内容包括:建立程序化交易报告制度,以及程序化交易投资者报告的最高申报速率在每秒300笔以上或者单日最高申报笔数在20000笔以上的,交易所予以重点关注等。

上述通知发布后,不少量化机构都通过公开或私域发表看法,总体来说主要传递出以下信号:

1. 监管出台规则主要是为了回应舆论有关诉求,不是对行业普遍打击;

2. 现有产品算法交易的规模远低于交易所监管阈值,无影响;

3. 可能会影响单只产品的规模(有的测算15亿元规模以上可能触线,有的测算7亿元以上),但可以调整单只产品规模。

在这些量化机构的“非正式”回应中,外界得以知道一些量化机构的细节,首先多家量化机构提到了指增策略,说明指数增强是量化策略的主流,而非外界传闻的涨停板策略,或者是上周自媒体向公众普及的量化融券T+0策略。其次量化换手率可达年化100倍,对于普通投资者来说,这依然是一个无法想象的数字。

明汯作为头部量化机构,在本次监管风暴中,公司连同员工一共领了3张罚单。其中员工徐世骏、卓灵晨作为私募基金从业人员,因为在从事私募基金业务过程中,通过微信公众号向不特定对象宣传推介私募基金产品而受罚。明汯投资则在监督管控员工不当行为、及时督促员工规范整改等方面,未实施有效内部控制,未尽谨慎勤勉义务而受罚。相关处罚并不涉及罚金。

尽管大部分量化都没有提及涨停板与融券T+0策略,但并不代表这种策略并不存在。小蔡没有两融账户,他只好找小刀要了个两融账户来观摩,顺便了解了市场热议的融券T+0策略,即先买入目标证券A(两融标的,当日不能卖出),然后马上融出证券A,等证券A涨停后在板上进行卖出(当日可以卖出),完成一次日内T+0。次日(T+1)不计价格卖出手中前一日买入的证券A,同时买券还券,用多头仓位保护空头仓位的盈利。

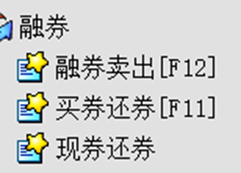

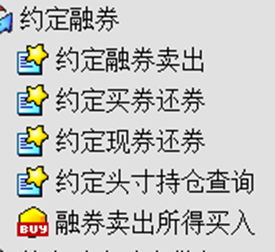

从目前两融规则来看,上述过程并非不可能,但实操是否真的能够赚钱外界不得而知。首先是券源的问题,有投资者质疑大机构能轻易获得券源,这种质疑实际上来自证券公司的约定融券功能,也就是事先可以先向机构约好一部分券源,到时要用就用,不用就算了。因为约定融券的权限一般需要证券账户授信额度大于300万以上,中小投资者没有这方面的优势。

(公共券池融券卖空功能)

(约定券池融券卖空功能)

一般来说,即时从公共券池拿到券的可能性比较小,而我国严格禁止裸卖空。中国证券金融股份有限公司官网在两融知识问答区域明确表示, “投资者必须向证券公司融入相应证券才能卖空,且投资者融券卖出后,自次一交易日(T+1)起方可通过直接还券或买券还券的方式向证券公司偿还融入证券”。

也就是说,当天买入证券立即融到券做空的可能性非常小,因为公共券池中永远缺券,那么你只能去约定券池中碰碰运气,既然要约定,那么当天就拿不到券源,也就不存在完成“T+0”的可能。

其次是仓位比例问题,如果说一个投资者买入了1个亿的证券A,但只能融到1000万的券,那么上涨带来的收益就比下跌带来的收益更重要。

最后是摩擦成本,也就是执行这种操作要考虑两融业务的利息、佣金、手续费等。

综合来看,“融券T+0”的可能性比较小,融券的高不确定性也令量化机构无法大规模使用该模式。由于对该模式的担忧,上周五非两融证券的爆发,不仅说明市场信心脆弱,也说明投资者教育任重道远。