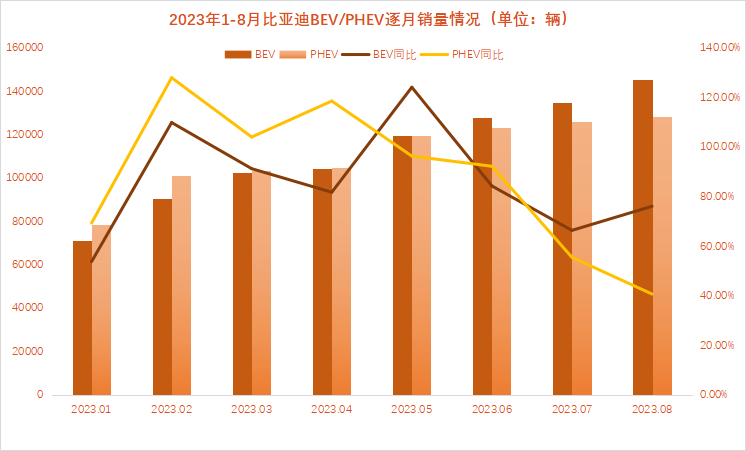

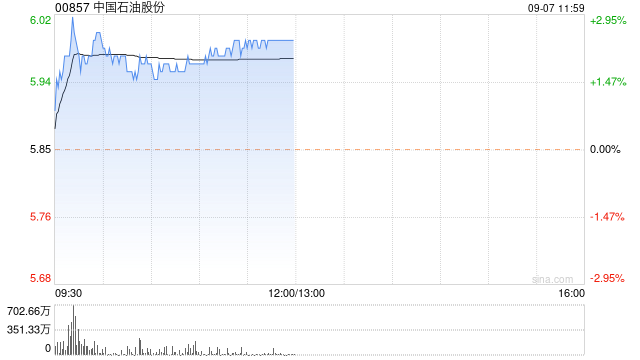

摘要:

高盛发布研究报告称,维持中石油(00857)“买入”评级,上调对该公司2023年每股盈利预测12.5%至0.81元人民币,上调2024年每股盈测14.1%,目标价从6.8港元...

摘要:

高盛发布研究报告称,维持中石油(00857)“买入”评级,上调对该公司2023年每股盈利预测12.5%至0.81元人民币,上调2024年每股盈测14.1%,目标价从6.8港元...

高盛发布研究报告称,维持中石油(00857)“买入”评级,上调对该公司2023年每股盈利预测12.5%至0.81元人民币,上调2024年每股盈测14.1%,目标价从6.8港元上调4.4%至7.1港元。

报告中称,中国石油在天然气方面,在全球天然气价格显著疲软的情况下,销售价格实现弹性。尽管亚洲液化天然气现货价格在2023年第二季度同比下降了60%,但该公司国内管道天然气销售价格在第二季度仅同比下降了1%。预计第四季度国内天然气销售价格将呈环比上涨趋势,同比涨幅为较低的单位数。加上天然气产量的强劲增长,预计天然气的利润贡献较往年将进一步改善。

在石油方面,该公司上游成本大部分以人民币计价,而石油销售价格则遵循以美元计价的全球油价。 因此,汇率因素可能导致人民币石油收入增加。另外,该公司上半年石油产量同比增长5%,主要是受海外石油产量同比增长约28%的影响。产量增加,从而导致海外盈利更加稳定。鉴于油价上涨更强势,尽管高盛预计该公司的海外产量增长将放缓,但此类数量保护性合同让上半年盈利高于预期,并让2023年净债务定位更强,对目标价估值产生积极影响。