摘要:

近期,随着活跃资本市场、防范化解地方债务风险、适时调整优化房地产政策等一系列重磅政策相继落地,权益市场在经历今年上半年自春节过后的连续震荡调整,以及几乎整个8月的悲观情绪下跌后,站...

摘要:

近期,随着活跃资本市场、防范化解地方债务风险、适时调整优化房地产政策等一系列重磅政策相继落地,权益市场在经历今年上半年自春节过后的连续震荡调整,以及几乎整个8月的悲观情绪下跌后,站... 近期,随着活跃资本市场、防范化解地方债务风险、适时调整优化房地产政策等一系列重磅政策相继落地,权益市场在经历今年上半年自春节过后的连续震荡调整,以及几乎整个8月的悲观情绪下跌后,站在8月底9月初这个位置,市场处于底部区间的信号已逐步清晰。我们投研团队有较大的把握判断,国内及海外资金可能会选择三个阻力最小的低洼方向,分别是以中国离岸市场方向为代表的港股恒生科技指数、以中国先进生产力方向为代表的科创50指数、以中国经济防风险托底方向为代表的金融地产方向和沪深300指数。

在前两篇文章中,详尽阐述了恒生科技和科创50指数的投资机会与逻辑,现本系列最后一篇文章,具体解释资金可能会选择金融地产方向和沪深300指数,作为中国经济防风险和经济托底的投资方向,以飨读者:

0

1

空前重磅政策连续落地

政策托底决心十分坚定

市场资金认为国内经济当前主要面临三大难题:股市持续疲软、城投债务高企、房地产下行,自7月底以来,以中央政治局会议为起点,自上到下各层级政策均聚焦于上述三个方向发力:

在“活跃资本市场,提振投资者信心”方面,先后落地了证券交易印花税实施减半征收以及统筹一二级市场平衡、调降融资保证金比例、进一步规范股份减持行为等,股市投资融资交易端政策;

在“制定实施一揽子地方债务化债方案”方面,全力协调金融机构支持隐性债务重组及展期降息、中央计划发行 1.5 万亿元特殊再融资债券、人民银行或将设立应急流动性金融工具(SPV)等措施有望先后落地;

而在“调整优化房地产需求侧政策”方面,全国全面下调首套住房和二套住房的首付款比例和贷款利率下限、下调存量住房贷款利率,一线城市全面落地“认房不认贷”政策。

上述一系列空前重磅政策的出台,充分说明了政府高层逐步缓解三大难题并进而对宏观经济托底的决心和信心。而在最新上周末的9月10日, 金融监管总局引导和加大险资入市,宣布下调相关权益指数的风险因子,其中投资沪深300指数成份股,风险因子从0.35调整为0.3,风险因子的降低,意味着险资可以将更多资金投入权益市场;同时,配合差异化调节保险公司最低资本要求,也将进一步提高险资入市的空间。

0

2

房地产行业基本面数据已触底

产能出清后稳存量、促增量

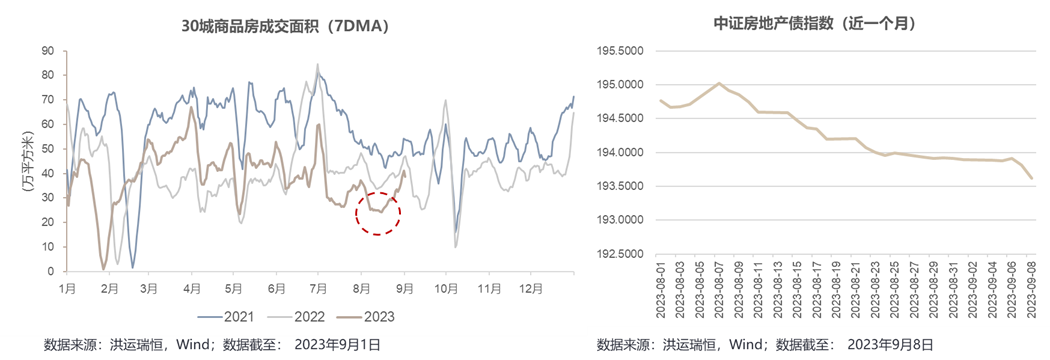

进入今年二季度以来,房地产销售数据持续走弱,今年同期全国30城商品房成交面积数据显著低于过去两年,并于今年8月中旬创造了年内新低(剔除今年1月末春节假期的影响,详见下左图),房地产行业数据已逐步见底。

与此同时,房地产供给侧加速产能出清,今年已有金科、阳光城、泰禾、美置等多家民营房企申请重整或退市,另有多家上市房企被ST;今年5月以来,在需求侧的持续冲击下,万达、碧桂园等过去优质民营房企债券价格在二级市场先后出现暴跌,由此带动本就羸弱的房地产债券指数价格进一步走低(详见下右图)。

而在房地产供给侧产能逐步出清的过程中,在政策引导下,逐步开始了稳存量、促增量进程,试图改善房地产需求侧状况:7月底之前,全国各地房地产优化政策陆续出台,主要方式有优化交易制度(包括允许“带抵过户”等)、优化落户机制、调整公积金贷款和提供购房补贴等,另外还在全国范围内开展保交楼专项行动,据国金证券研究所统计,保交楼专项借款项目总体复工率接近100%,累计已完成住房交付超过165万套,首批专项借款项目住房交付率超过60%;

7月底之后,“调整优化房地产需求侧重磅政策”开始落地,根据中金公司研究所测算,首付比下限调整,全国新建商品房销售面积增速或将抬升6.5个百分点,房地产开发投资增速的抬升幅度或超过1个百分点;随着“认房不认贷”政策落地,全国新建商品房销售面积增速可能抬升3.5个百分点,若考虑到销售对拿地与投资的带动,未来数月全国房地产开发投资增速或将抬升0.5个百分点。

0

3

超大特大型城市城中村改造

为房地产供给侧注入新的血液

除了上述房地产需求侧的有力促进政策,房地产供给侧也同步发力。今年4月中央政治局会议提出,在超大特大型城市中推进城中村改造,6月以来,金融监管总局和国开行等金融监管、执行机构先后公开发声,将通过具体金融措施支持超大特大城市城中村改造。根据中金公司研究所预测,城中村改造未来每年能带来新增固定资产投资约1,500-2,000亿元(不含土地交易),若包含土地交易则可能带来6,000-7,000亿元的房地产开发投资。

0

4

近两月来宏观结合微观指标表明

经济筑底信号较为明确

除了重磅政策落地进行经济托底外,近期多个宏观和微观经济指标均表明,国内经济基本面筑底的信号逐步清晰,当前正处于筑底回升的关键阶段。

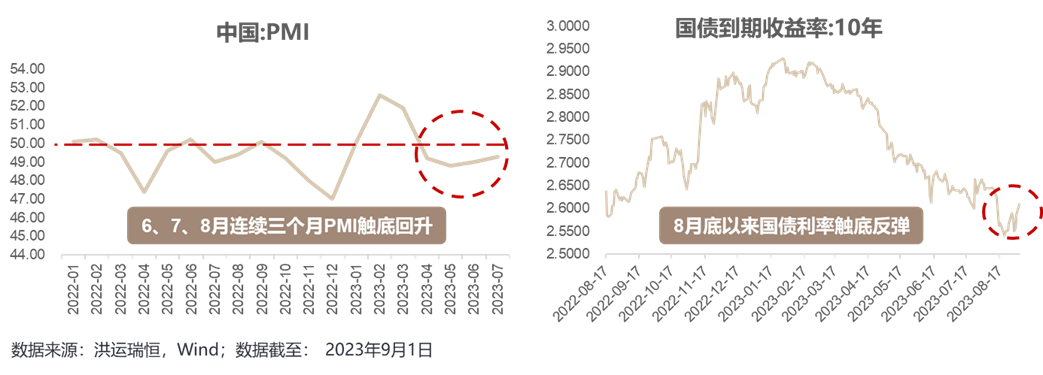

其中,在宏观指标方面(详见下图),中采制造业PMI数据自5月录得48.8创新低以来,6、7、8月连续三个月环比改善,我国作为制造业大国,制造业PMI持续回暖可视为整体宏观经济的风向标;而反应宏观经济基本面的十年期国债利率,自8月底筑底以来也在持续反弹。

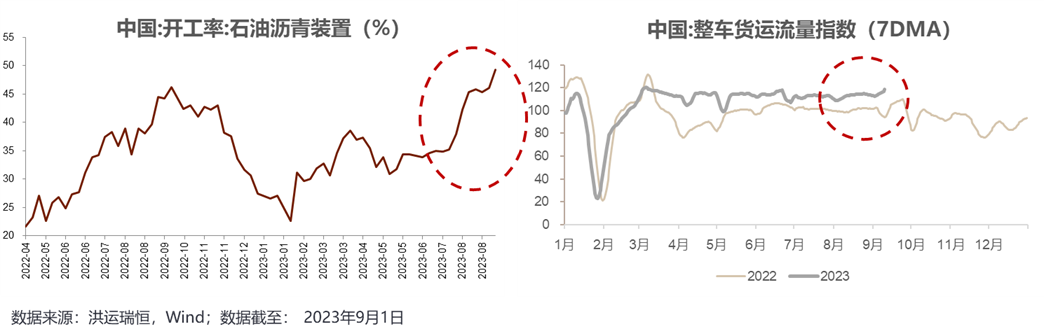

在微观指标方面,黑色系商品需求和开工情况,以及公路物流的景气度和宏观经济高度相关,Wind发布的石油沥青装置开工率数据以及G7易流发布的整车货运景气指数均表明(详见下图),近期具体到微观层面景气度也在持续改善并逐步回暖。

0

5

沪深300指数

跟顺周期总量经济强相关

净出口、投资和消费是拉动我国经济增长的三驾马车,通过政策托底及发力,未来经济持续改善可能包括大投资和大消费方向,其中大投资包括传统的房地产和基建领域,还包括制造业的资本开支投资,因此包括金融、地产、基建、机械等偏顺周期领域均会受益,而民间投资也是未来政策发力填补的一个洼地。

在过去两年的疫情冲击下,民营企业经营恶化明显,且当前仍未完全修复,经营业绩受到的冲击亦传导至投资端,拖累民营企业投资续下滑,近期国家发改委新设民营经济发展局,促进民营经济复苏的同时也要大力促进民间投资。

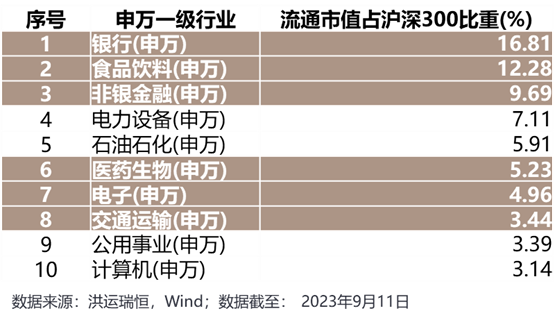

大消费包括食品饮料、家用电器、汽车、消费电子、生物医药等多个细分领域,今年7月,国家发改委发布《关于恢复和扩大消费的措施》并提出20条促消费具体措施;而在地方层面,各地方政府纷纷出台促消费政策,对 “二十条措施”进一步细化完善。基于上述观测和方向研判,我们认为金融地产方向未来具有较大的投资吸引力,除了这两个具体方向,沪深300指数,由于其成分股的行业分布也跟上述方向高度重合(详见下图),我们认为同样具有较高的投资价值。

0

6

综上所述

通过政策面和基本面两个视角,我们观测到经济基本面有筑底的信号和未来持续改善的迹象,在当前权益市场底部区域时点,房地产金融方向有望迎来触底反弹,而作为聚焦上述方向的宽基指数,沪深300指数同样具有一定的投资价值:

在具体的收益空间上,首先是盈利方面,预计今年年初制订GDP增速5%的目标可以实现,因此保守估算沪深300指数今年年内的盈利增速追平年度GDP增速目标;

其次在估值修复方面,截至2023年9月8日收盘,沪深300指数滚动市盈率约11.6倍,历史分位数约25%,历史平均市盈率约12.5倍,因此在估值修复上仍有约7%的空间;

因此我们认为未来一年投资沪深300指数,保守估计理论上将有12%左右的盈利空间。