摘要:

作者:方正中期期货 王一博 王骏 7-8月油脂期价呈现震荡偏强的走势,一是USDA将23/24年度美豆种植面积调降400多万英亩至8350万英亩,产区干旱使得美豆单产预估...

摘要:

作者:方正中期期货 王一博 王骏 7-8月油脂期价呈现震荡偏强的走势,一是USDA将23/24年度美豆种植面积调降400多万英亩至8350万英亩,产区干旱使得美豆单产预估...

作者:方正中期期货 王一博 王骏

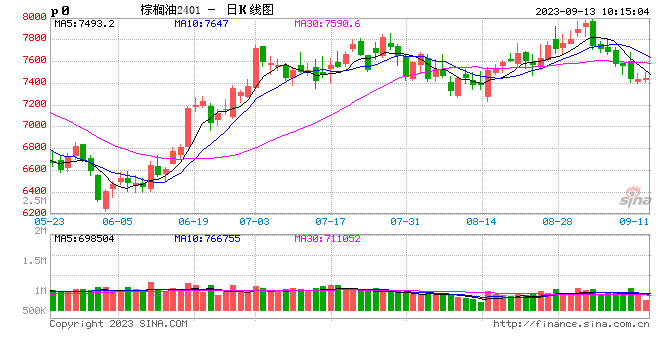

7-8月油脂期价呈现震荡偏强的走势,一是USDA将23/24年度美豆种植面积调降400多万英亩至8350万英亩,产区干旱使得美豆单产预估逐步下调,新季美豆供给偏紧。二是OPEC+产油国持续减产使得原油价格持续走强,利好植物油生柴需求。三是7月18日黑海粮食出口协议暂停使得黑海地区葵花籽油和菜籽油贸易受阻。豆油与棕榈油期价走势相近,但由于棕榈油仍处于增产季,产地累库存幅度较大棕榈油走势弱于豆油。

第二部分 油料作物生产供应及进出口情况

一、 全球大豆生产供应及进出口情况

据USDA数据,22/23年度全球大豆期末库存1.03亿吨,同比增加3.98%或395万吨。23/24年度全球大豆期末库存1.19亿吨,同比增加15.83%或1631万吨。全球大豆供给处于逐步转向宽松的过程中,但由于供给增量集中在南美豆,在美豆供应季大豆供需仍偏紧。

2022/23年度巴西大豆升贴水波动较为剧烈,呈现明显的前低后高的结构。CONAB数据显示巴西大豆产量同比增加23.1%至1.546亿吨,3-6月份是巴西大豆集中上市高峰期,巴西大豆仓储库容相对有限,港口库容较为紧张,持货商销售压力较大,使得今年巴西大豆贴水创出季节性历史新低,并在4月中下旬一度转负。但随后随着销售的逐步进行,库容压力缓解,巴西大豆升贴水呈现修复性上涨态势。阿根廷大豆大幅减产和农户惜售,使得巴西大豆呈现“寡头”供应格局,新季美豆减产预期增强后,巴西大豆贴水涨势加速,巴西大豆贴水上涨从成本端利多我国大豆到港成本。但目前巴西大豆销售进度仍然偏慢,新季巴西大豆丰产预期较强,这可能会限制巴西大豆升贴水进一步上涨的空间。

美豆产量的预期差也是驱动6-8月份油脂期价大幅反弹的核心因素之一。厄尔尼诺背景下市场此前对美豆产量存丰产预期,但5-6月份美豆产区降水较常年明显偏少,USDA 6月末发布的种植面积报告显示2023/24年度美豆种植面积为8350万英亩,较此前的种植意向调研结果下降400万英亩,单产和面积均不及市场此前预期。8月份是美豆生长关键期,产区天气和单产预估是市场关注的焦点,7-8月中旬美豆产区降水好转使得美豆优良率自低位明显回升,天气升水回吐使得美豆期价震荡回调。但8月下旬美豆部分产区迎来高温热浪,Pro Farmer作物巡查预估2023/24年度美豆单产49.7蒲/英亩,低于8月份USDA报告预估的50.9蒲/英亩,美豆产量41.1亿蒲,低于8月USDA报告预估的42.05亿蒲。美豆单产的下调预期以及美豆供需平衡表整体偏紧对短期美豆价格将产生支撑。

但美豆天气炒作窗口已经逐步收窄,后市市场关注焦点将逐步转向美豆需求以及南美豆产量预期,美豆油生产投料需求旺盛和美豆压榨利润丰厚将提振美豆国内需求,但美豆出口份额潜在受到南美豆挤占,需求端或难对美豆价格产生明显提振。南美产量预估方面,厄尔尼诺天气条件下南美丰产概率较高,USDA报告预估23/24年度巴西豆产量1.63亿吨,同比增加4.49%或700万吨。阿根廷豆产量4800万吨,同比增加92%或2300万吨。后后续南美大豆丰产预期兑现,那么24年3月份巴西大豆上市后大豆供给将转向宽松,长期大豆价格运行重心或逐步下移。

2023年国内餐饮消费有恢复性增长,生猪存栏处于高位,巴西大豆丰产预期得以兑现也使得国内榨利同比出现修复,进口大豆数量也将出现恢复性增长。据海关数据,2023年7月中国进口大豆量为973.1万吨,环比减少5.2%,同比增加23.4%。2023年1-7月累计大豆进口量6230.3万吨,同比增长15%。后续大豆到港压力减少,8-11月份我国大豆到港量预期为880万吨、580万吨、580万吨、900万吨。远期买船进度偏慢,叠加海关监管趋严,9-10月份国内大豆供给或偏紧。

二、 棕榈油生产供应及进出口情况

棕榈油产量季节性特征较为明显,9-10月仍处于增产季,且厄尔尼诺现象对短期棕榈油产量无明显影响,9-10月份产地棕榈油增产预期较强。中长期来看,厄尔尼诺现象已经显现,厄尔尼诺现象往往会导致东南亚地区出现干旱现象,并对远期棕榈油产量造成不利影响。当棕榈油遭遇干旱压力,花序性别分化(收获前的22-24个月)会受到影响,有利于雄花比例更高,这将减少果串树龄。第二个反应是早期败絮率增加,大约10个月后将首次看到结果数量减少。因此若2023年7-9月东南亚地区干旱,那么2024年4-6月棕榈油会出现减产,并对2025年棕榈油产量造成一定不利影响。从厄尔尼诺预测来看,12月份以前厄尔尼诺发生概率均接近100%,23年1月份开始发生概率下降,24年4月厄尔尼诺发生概率82%。从厄尔尼诺强度预测来看,厄尔尼诺强度逐步小幅增强,在12月份达到峰值后逐步减弱。减产预期会使得需求国提前采购,并使得持货商低价出现惜售心理,因此棕榈油价格往往在实际减产发生之前出现上涨,一般来讲价格筑底反弹时间节点出现在厄尔尼诺峰值附近,在不考虑其他因素干扰并结合目前气象预测,厄尔尼诺或将在2023年12月份左右对棕榈油价格产生利多影响。

需求方面,豆棕、菜棕价差走扩后棕榈油性价比提升,黑海粮食出口协议暂停后乌克兰葵花籽油和菜籽油出口可能受阻,叠加中、印棕榈油库存下降后有补库需求,产地出口需求较前期出现明显改善。但需关注近期中、印棕榈油库存上升,继续大幅补库意愿或相对有限。从POGO价差来看,目前棕榈油制生物柴油存在掺混利润,利好棕榈油生柴需求。

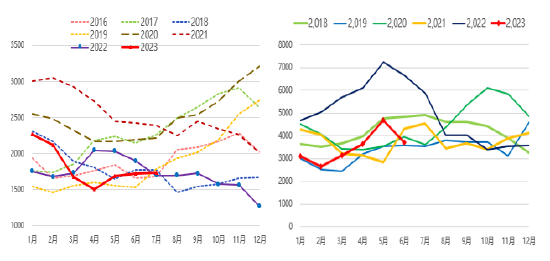

MPOB 7月棕榈油期末库存173.2万吨,环比增加0.68%,产地棕榈油库存处于季节性偏低水平。9-10月棕榈油处于增产季,仍有一定累库存预期。11月至24年2月棕榈油转入减产季,厄尔尼诺影响,24年二季度棕榈油开始减产,因此,2023年11月份起产地棕榈油或将步入去库存进程。

图2-15:马棕月度期末库存 单位(千吨) 图2-16:印尼棕榈油期末库存 单位(千吨)

数据来源: MPOB 方正中期期货 数据来源: GAPKI 方正中期期货

2023年7月份我国进口棕榈油42万吨,环比增加82.61%,同比增加35.48%。1-7月我国累计进口棕榈油204万吨,同比大幅恢复性增长132%。近月买船较为活跃,8-9月份国内棕榈油预期到港量为55、60万吨,8-9月份到港压力偏大。

三、 油菜籽生产供应及进出口情况

据USSDA数据来看,2023/24年度全球菜籽产量同比下降2.79%至8607.3万吨。菜籽产量同比下降主要是因为厄尔尼诺影响,澳大利亚新季菜籽产量同比下降40.96%至490万吨。但由于乌克兰和欧盟丰产,全球菜籽产量同比下降但仍处于近年高位,全球菜籽期末库存预计同比下降10.58%至608.7万吨。

从加拿大菜籽供需平衡表来看,新季菜籽产量同比预增,期末库存预计同比变化不大。2023/24年度加拿大菜籽播种面积预计同比增加3.2%至893.6万公顷,收获面积预估为884.4万公顷。如根据趋势单产2.13吨/公顷进行计算,菜籽产量预计为1880万吨。油菜籽总供应量预计同比增加7.9%至2065万吨,主要因为结转库存的增加。由于全球对于植物油和蛋白粕需求依然旺盛,预计加拿大菜籽需求将保持稳定,国内压榨量和出口量分别为970万吨和900万吨。加拿大油菜籽压榨行业正在迅速扩张,新工厂可能在2024年冬季或春季投入运营,导致其国内加工量增加50-100万吨,而出口则相应收到挤占。期末库存预计小幅降至170万吨。

2022/23年度加拿大菜籽产量出现明显恢复性增长,全球菜籽供给转向宽松,2023年我国菜籽采购数量同比大幅增长。据海关数据,2023年7月份我国菜籽进口量14.83万吨,环比减少64.81%,同比增加51.21%。2023年1-7月份我国累计菜籽进口量352万吨,同比增加378%。2023年7月份我国菜油进口量12.65万吨,环比减少40.65%,同比增加87.69%。2023年1-7月份累计进口菜油131万吨,同比增加112%。

第三部分 油厂压榨及消费需求情况

一、 豆油消费需求状况及产量、开工情况

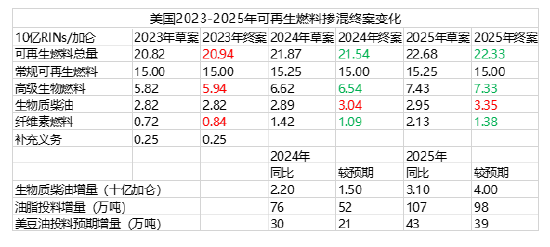

美豆油生柴需求良好,根据EPA生柴掺混计划,如根据1加仑生柴需7.6磅油脂投料,豆油投料占比40%测算,2024年和2025年豆油同比需求增量分别为30万吨、43万吨。生柴/氢化植物油生产需求强劲使得7月份美豆油消费110万吨左右创纪录水平,同比增13%。22年10月至23年7月累计消费达1000万吨新高(对比上年930万吨和5年均值860万吨)NOPA显示7月份美豆压榨量环比增加6%至1.733亿蒲,为同月最高。7月末美豆油库存消减10%至90万吨,创近7个月新低,美豆油目前供给偏紧。

表3-1: 美国2023-2025年可再生生柴燃料掺混最终变化

数据源:EPA 方正中期期货研究院

国内中秋节备货启动,学校开学,豆油需求环比有所改善,据钢联数据,2023年8月全国重点油厂豆油散油成交总量约为69.04万吨,环比增加约13万吨。需求好转带动豆油库存止增转降,8月末豆油库存环比下降2.19%。中秋、国庆备货启动对9月份豆油消费仍将形成提振,叠加9月份大豆到港量转少,豆油仍有一定去库存预期,基差或呈现稳中偏强态势。

二、 菜油消费需求状况及产量、开工情况

进口菜籽现货榨利尚可,本周菜籽压榨量31.6万吨,环比减少0.65万吨,同比来看仍处于季节性高位。需求端菜豆价差有所回落,但菜油性价比相较豆、棕来看仍然偏差,8月菜油提货量12.39万吨,环比减少4.01万吨。菜油库存高位小幅震荡,8月末菜油库存8.65万吨,环比增加0.05万吨。

三、 棕榈油消费需求状况及产量、开工情况

从POGO价差角度来看,棕榈油出现生柴掺混利润,且沙特、俄罗斯分别将自愿减产100万桶/日及30万桶/日的的措施延长3个月至2023年12月底,OPEC+产油国持续减产令原油市场出现明显的供应缺口,此番沙特、俄罗斯延长额外减产将令年内原油供给维持低位,原油价格持续偏强利好棕榈油生柴消费。在中、印积极补库的背景下,产地棕榈油出口需求尚可,但目前中、印棕榈油库存偏高,产地出口改善的持续性存疑。

8月份是国内棕榈油消费旺季,豆棕价差走扩也使得棕榈油性价比较高,国内棕榈油现货市场成交良好,8月全国重点油厂棕榈油成交量在13.055万吨,环比增加6.917万吨,增幅112.68%。但国内近月棕榈油买船较为活跃,到港压力偏大,棕榈油有一定类库存预期,基差相对承压。

第四部分 供需平衡表

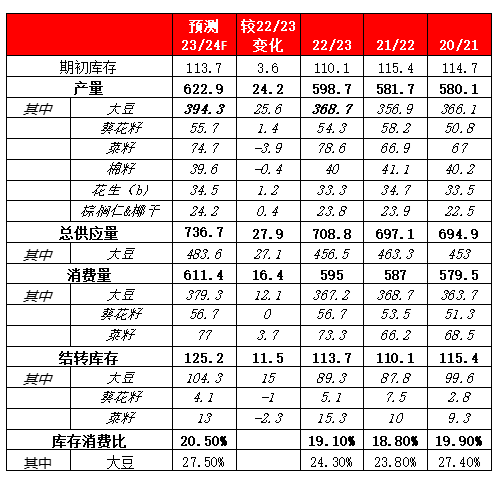

2023/24年度全球7种油籽产量6.229亿吨,同比增加2420万吨,油籽产量增量来自南美大豆,23/24年度南美大豆产量预计为2.2315亿吨,同比增加2772万吨。2023/24年度全球7种油籽结转库存预计为1.252亿吨,同比增加1150万吨,其中大豆1.043亿吨,同比增加1500万吨。因此作物年度的下半年油籽尤其是大豆供给宽松,但是上半年受制于菜籽减产以及美豆种植面积走低,油籽供需偏紧。

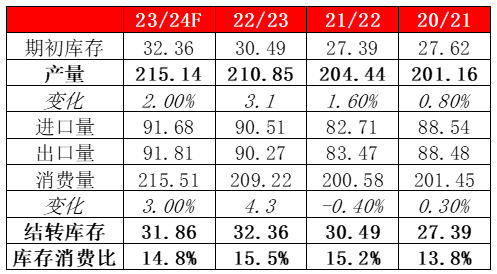

2023/24年度全球8种植物油期初库存预估在3236万吨的近八年高点,同比增加187万吨。豆油产量预计跟随南美大豆丰产而增加220万吨,但菜籽油、葵花油、棕榈油产增将明显放缓,8种植物油产量预计同比增加2%至2.1514亿吨。需求端阿根廷生柴行业有望大规模回访生产,中国和印度继22/23年度需求大增后,23/24年度油脂消费增长可能放缓,预计23/24年度8种油脂消费将增加630万吨或3%至2.1551亿吨,期末库存将同比下降50万吨至3186万吨,库存消费比预计同比下降0.7个百分点至14.8%,油脂供给小幅收紧,价格重心或小幅上行。

表4-1:7种油籽:全球供需平衡表(百万吨)

数据来源:油世界 方正中期研究院

表4-2:8种植物油:全球供需平衡表(百万吨)

数据来源:油世界 方正中期研究院

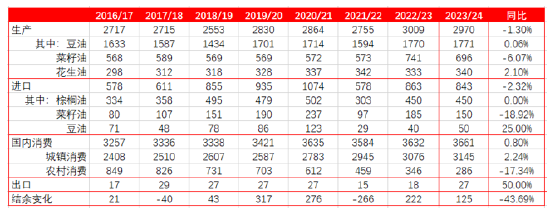

我国植物油对外依存度较高,2023/24年度全球油脂供给小幅收紧,预计我国植物油产量同比下降1.3%至2970万吨,进口量同比下降2.32%至843万吨。结余为125万吨,同比减少97万吨,但供给仍旧充足。

表4-1:中国油脂供需平衡表

数据来源:农业农村部 统计局 海关 方正中期研究院

第七部分 期货期权行情总结及展望

美豆产区高温降水偏少,9月USDA报告美豆单产存下调预期,美豆供需平衡表收紧预期对美豆价格形成一定支撑,但美豆天气炒作时间窗口已经逐步关闭,季节性供应压力来袭,如美豆单产不显著低于市场预期,美豆价格进一步上行空间有限。9-10月棕榈油处于增产季,产地季节性类库存预期背景下棕榈油价格走势仍将相对偏弱,短期有一定调整需求。国内9-10月大豆到港量较前期明显减少,豆油需求步入季节性旺季,国内豆油有一定去库存预期,关注密西西比河水位偏低是否会影响后续美豆发运,如运输受阻将利多豆油基差。国内棕榈油买船较为活跃,近月到港压力偏大,类库存预期背景下棕榈油基差相对承压。中长期来看,11月开始棕榈油步入减产季,厄尔尼诺影响,24年二季度棕榈油有减产预期,远期棕榈油供给偏紧,长期相对看涨。

单边操作:短期以偏弱调整为主,豆油下方支撑7750-8000,棕榈油支撑位7250附近,中长期建议支撑位附近逢低试多。套利操作:01合约油粕比10月份逢低轻仓试多。豆棕价差短多长空。期权方面可考虑卖出宽跨式期权。豆油基差相对看涨,棕榈油基差依旧承压。

风险点:汇率大幅波动、美豆定产情况、原油大幅走弱、宏观风险

套利操作:01合约油粕比逢低轻仓试多。豆棕价差短多长空。期权方面可考虑卖出宽跨式期权。豆油基差相对看涨,棕榈油基差依旧承压。

风险点:汇率大幅波动、美豆定产情况、原油大幅走弱、宏观风险