摘要:

近远月价差系列(四):供应偏紧预期再升温 原油远月贴水结构扩大【导语】预计2023年第四季度,供应情景之下减产延续、需求情景之下消费旺季结束但需求仍有一定韧性。在此背景下,原油供...

摘要:

近远月价差系列(四):供应偏紧预期再升温 原油远月贴水结构扩大【导语】预计2023年第四季度,供应情景之下减产延续、需求情景之下消费旺季结束但需求仍有一定韧性。在此背景下,原油供... 近远月价差系列(四):供应偏紧预期再升温 原油远月贴水结构扩大

【导语】预计2023年第四季度,供应情景之下减产延续、需求情景之下消费旺季结束但需求仍有一定韧性。在此背景下,原油供需将维持小幅供应缺口、原油大概率延续去库状态,期限结构仍将处于较强的back结构下,将继续对原油价格提供下方支撑,油价重心仍有上涨空间。

一、原油重回远月贴水结构

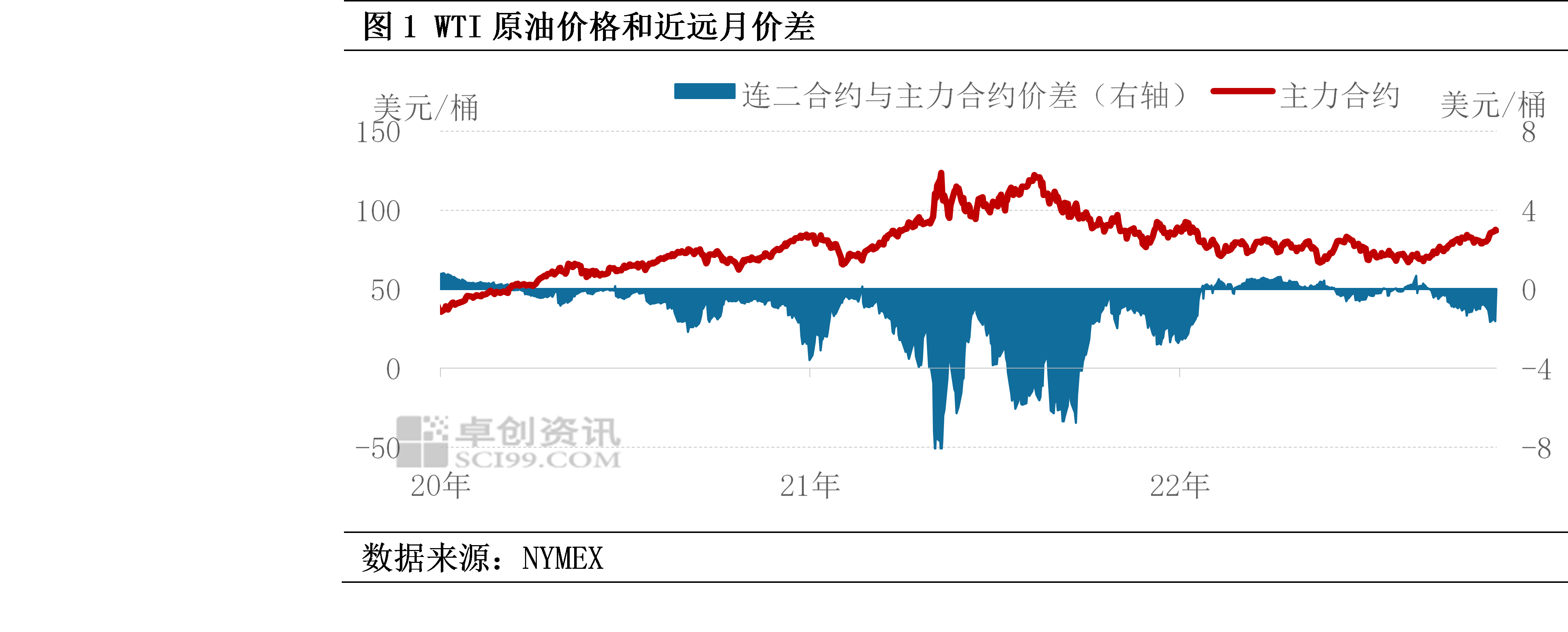

截止到2023年9月11日,WTI主力合约收盘价为87.29美元/桶,连二合约收盘价为85.94美元/桶,连二合约相对主力合约相对贴水1.36美元/桶,基本与2022年11月中旬水平相当。

原油期限结构由contango(远月升水)变为back(远月贴水),一定发生在价格上涨过程中,同时伴随着去库进程。2023年7月份以来,我们明显可以看到这一规律,原油期限结构快速转变为远月贴水,同时WTI原油价格从70美元/桶左右,上升到目前9月份的85美元/桶左右。

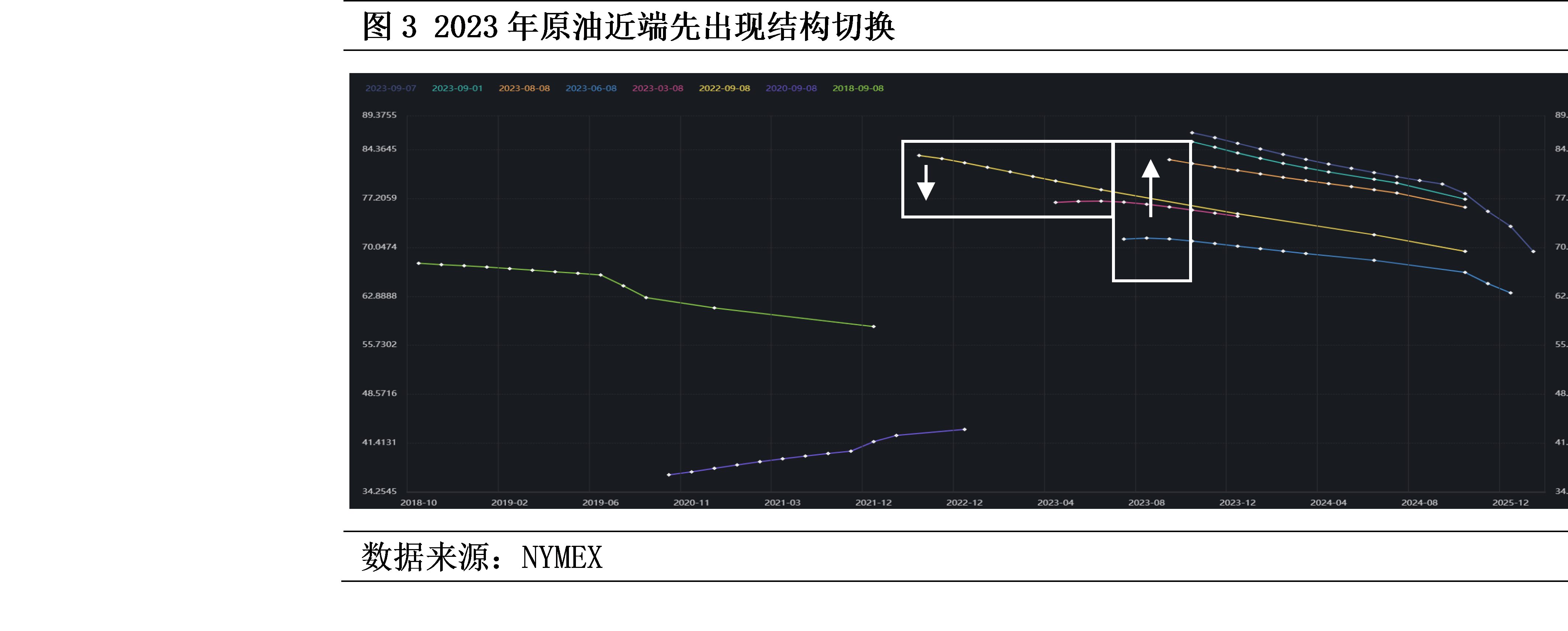

二、2023年原油近端先出现结构切换

2023年以来,原油期限结构进入到频繁切换阶段,在小幅contango结构和小幅back结构中来回切换。

contango结构和back结构的切换,一般有两种形式,一种是近端先切换,一种是远端先切换。如果是近端先切换,说明盘面变化的核心逻辑是交易现实,往往从供需和库存上可以看到明显变化,明显的累库过程中一般出现back结构近端转为contango,明显的去库过程中一般出现contango结构近端转为back。另一种是远端切换,一般意味着盘面变化的核心逻辑是交易预期,预期改变主导了结构的变化。

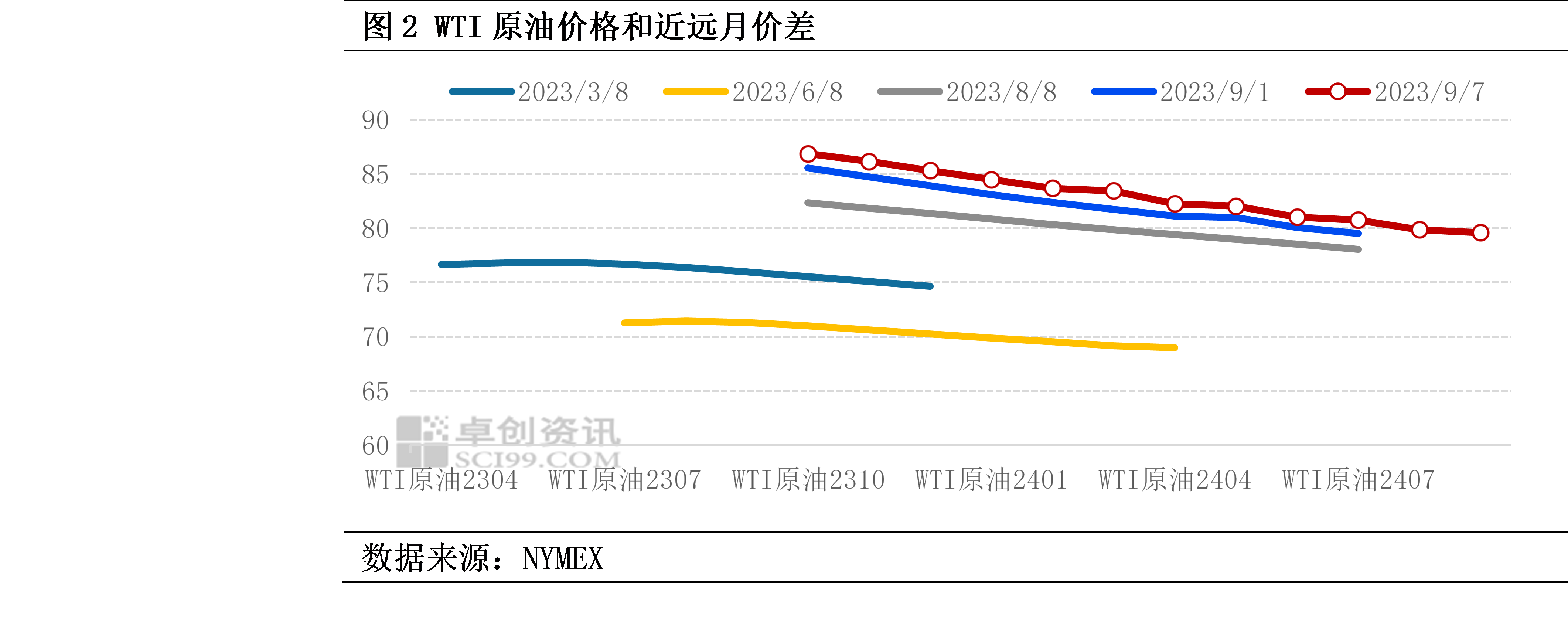

结合图1和图3可以看到,不管是今年3月份出现的back结构转为contango,还是今年7月份以来出现的contango结构转为back结构,都是近端先出现了改变。且尽管从连二合约相对于主力合约的价差来看,2023年频繁出现了远月贴水和远月升水的转换。但从WTI远月(12个月)原油期货看,WTI远月(12个月)原油期货相对于主力合约都维持了远月贴水格局,可以看出今年以来的结构切换均是交易现实主导下的近端期限结构切换。

三、原油去库 近期远月贴水结构进一步扩大

正如我们在《近远月价差系列(一):“交易员的生命线”--近远月价差 如何指引未来原油价格变化?》中所说,跨期价差与库存水平息息相关。从库存变化结合的现实供需情况看,2023年年初以来美国原油期货出现明显累库,现实驱动近端价格下跌,近端先进入到contango结构。2023年6月份以来,在供应偏紧和需求旺季支撑下,原油库存持续去库,现实驱动近端价格从7月份开始上涨,近端也先进入到了back结构。

从价差的绝对水平上看,根据我们对于近远月价差均衡区间的测算,WTI连二合约相较主力合约贴水幅度不断扩大,已经超出【贴水0.8,升水1.2】的历史均衡区间,供应相对偏紧预期明显升温,这一因素对油价下方支撑力度也将延续。

总的来说,2023年三季度以来,沙特额外100万桶/天的减产正式开启,叠加需求情景下进入下游消费旺季,原油出现明显去库,供需现实的改变驱动原油期限结构近端先进行切换、转变为back结构,也表征着市场对于供不应求的预期升温。

预计2023年第四季度,供应情景之下减产延续、需求情景之下消费旺季结束但需求仍有一定韧性。在此背景下,原油供需将维持小幅供应缺口、原油大概率延续去库状态,期限结构仍将处于较强的back结构下,将继续对原油价格提供下方支撑,油价重心仍有上涨空间。