摘要:

文|小魔丸 来源|博望财经 蒙牛与伊利的差距已经越拉越大了。 市值来看,截止9月15日,伊利总市值1639.79亿,蒙牛总市值1089.40亿,差距接近600亿。...

摘要:

文|小魔丸 来源|博望财经 蒙牛与伊利的差距已经越拉越大了。 市值来看,截止9月15日,伊利总市值1639.79亿,蒙牛总市值1089.40亿,差距接近600亿。...

文|小魔丸

来源|博望财经

蒙牛与伊利的差距已经越拉越大了。

市值来看,截止9月15日,伊利总市值1639.79亿,蒙牛总市值1089.40亿,差距接近600亿。营收层面,2022年伊利营收1231.7亿元,蒙牛营收925.93亿元,两者的营收差距为305.77亿,如果拉长时间,过去10年间,蒙牛与伊利的营收差距甚至扩大了6倍。

早在2017年,刚刚上任的卢敏放就提出“双千亿”的目标,而6年过去了却“屡次爽约”,豪言也早已成为笑谈。

蒙牛到底是怎么一步步被甩下了巨头争锋的高速列车呢?

液态奶依赖症

横向来看,蒙牛的业务结构其实并不健康。

在2022年之前,蒙牛的营收的主要由液态奶、奶粉、冰激淋、三个板块儿构成,而这其中液态奶的收入占比一直维持在80%以上,过度依赖单一板块也为蒙牛的持续稳定发展埋下了隐患,未来,蒙牛也只能以特仑苏、纯甄、每日鲜语等单品撑起整个盘子。

对比而言,伊利的营收由液态奶、奶粉及奶制品、冷饮构成,虽然伊利的液态奶同样占其营收的比例较高,但是,其收入占比已经从之前的80%以上下降到70%以下。要知道伴随着人口增长的停滞,消费习惯的变化,液态奶这个行业已经由增量市场转为存量市场,整个市场面临饱和的窘境。

根据头豹研究院数据,近几年中国人均液态奶消费量都为负增长。而今年上半年,蒙牛液态奶收入为416.4亿元,同比仅增长5%,但是,液态奶的营收对蒙牛业绩的贡献度高达81.5%。

基本盘增长几乎停滞,成长性越来越差,蒙牛不能不找寻新的增长点。

第二曲线迷思

从奶粉到奶酪,蒙牛做了不少“努力”。

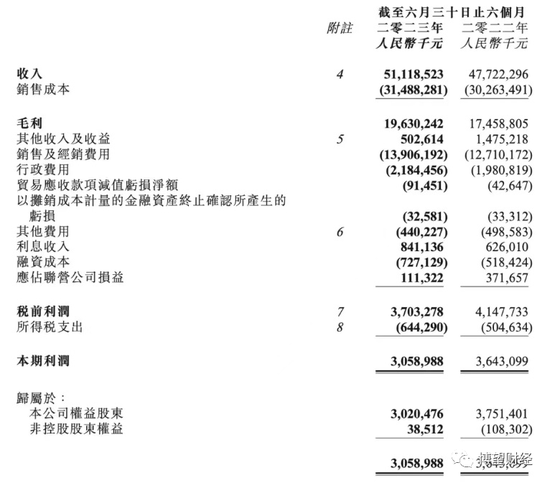

关于奶粉业务,蒙牛采取了收购策略,并不是打造自有品牌,目前蒙牛的奶粉收入基本都来自于收购的雅士利。然而本次收购可能是蒙牛最严重的经营错误,蒙牛花最多的钱买了一个负资产。财报显示,2020年-2022年雅士利国际收入分别为36.49亿元、44.35亿元、37.38亿元,同比分别增长6.95%、21.53%、-15.71%;净利润分别为1.01亿元、-0.81亿元、-2.31亿元,同比分别下降10.04%、180.49%、183.57%。

年亏2亿,蒙牛也不得不着急了。事实上,在各个社交平台,关于雅士利奶粉,下面第一个评论就是三聚氰胺、郭利案,毒奶粉事件的影响可能会淡化,但永远不会消失。7月5日连亏两年的雅士利正式宣布退市,这也预示着蒙牛奶粉业务的阶段性惨败。

事实上,2022年蒙牛与伊利营收差距300亿,有220亿就来自于奶粉业务,但就目前现状而言,奶粉业务的差距可能会越来越大,2022年伊利奶粉及奶制品业务同比增长62.01%,而蒙牛同比下降21.97%。

退而言之,单奶粉业务来讲,蒙牛的对手可不止伊利,艾媒研究院日前发布的《2023年中国国产婴幼儿奶粉品牌10强榜单》显示,上榜品牌依次为:飞鹤、伊利金领冠、君乐宝、合生元、三元、贝因美、雅士利、百跃、完达山、蓓康僖。

6月26日,推出新品婴幼儿配方奶粉初爱牛牛,蒙牛还在努力,但没有大单品的蒙牛,靠奶粉突围的机会已经变得非常渺茫。

奶粉突围错失良机,蒙牛似乎还有另一张潜力牌:奶酪。

2023年上半年,蒙牛调整业务结构,单独剥离奶酪业务,计划将奶酪发展成下一个百亿板块,作为奶酪界的“完美日记”,妙可蓝多靠豪赌空白市场,以先发优势快速成为赛道头部且成为“中国奶酪第一股”,从蒙牛最新投资动向就可窥一二,9月初,蒙牛表示:基于对公司未来持续稳定发展的信心和长期投资价值的认可,将通过集中竞价交易方式增持公司1,236,700股股份,占公司目前股份总数的0.24%。

只是,随着竞争对手越来越多,妙可蓝多也卖不动了。半年报显示:公司营收只有20.66亿元,同比下滑20.35%,归母净利润0.29亿,同比下滑78.36%。经销商相比2022年下降超500家,股价相比起2021年的巅峰时刻,也已经缩水八成。 而且按照2022年数据,中国奶酪市场规模仅仅150亿,根本撑不起蒙牛百亿单品的野望。

液态奶增长无望,奶粉策略失误、奶酪天花板抬头可见,蒙牛终究难寻真正的第二曲线。

出路在哪里?

乳业的竞争似乎已经到了刀刀见血,剑剑封喉的境地。

一超多强格局下,消费市场低迷、产品同质化、各个乳企高举高打重营销、轻研发已是业界不争的事实,蒙牛也不例外。根据财报,近年来蒙牛每年的销售费用都在200亿左右,而上半年销售费用同比增加12亿。营销占比过重导致蒙牛盈利能力大打折扣。虽然上半年营收增长,但权益股东应占利润同比减少19.48%至30.2亿元。

“十四五”期间,卢敏放提出“再造一个蒙牛”的口号,如今时间过半,他表示:“马拉松走到中段,经历了起步、攻坚、现在到了突破的时候”。8月蒙牛发布数智化3.0战略,意图实现供应端的全面智慧升级,同时给渠道赋能。可以看到的是:向外多品类进攻未果的蒙牛,开始试图向内从供应链下手提效降本。乳业分析师宋亮认为:”加快技术储备、产品创新、拓展全新赛道将是伊利蒙牛下一阶段的竞争焦点。”

外求转为内修,不失为解决当下焦虑的一种方式。但是,蒙牛落后的原因远远不是解决事,本质更在于人。

有内部人员透露:蒙牛之所以各个方面都落后于伊利,甚至被自己卖出的君乐宝反击超越,根本原因在于国企的“官僚主义”弊病,曾经的蒙牛速度已经不复存在,取而代之的是各种拉帮结派、任人唯亲,对消费者权益无动于衷,试问,这样的企业怎么有机会能全力打翻身仗呢?

END

主营业务乏力、多元化布局处处碰壁,向外扩张无望转为内修供给侧进行数智化升级,焦虑的蒙牛在做各种努力,但好像远远不够,日进千里的消费市场,落后一步面临的也许就是多米诺骨牌效应,成功需要无数微小的努力叠加,但庞然大物的全面瓦解,或许只是被击中了一个弱点。