摘要:

来源:市值风云 手机结构件行业有何特色? 自华为Mate 60 Pro手机上市以来,A股有一批上市公司的股价开始迅速起飞,有的甚至已经混成高位龙头股。截至9月27日,...

摘要:

来源:市值风云 手机结构件行业有何特色? 自华为Mate 60 Pro手机上市以来,A股有一批上市公司的股价开始迅速起飞,有的甚至已经混成高位龙头股。截至9月27日,... 来源:市值风云

手机结构件行业有何特色?

自华为Mate 60 Pro手机上市以来,A股有一批上市公司的股价开始迅速起飞,有的甚至已经混成高位龙头股。截至9月27日,华为产业链概念股还在持续活跃。

众所周知,一部智能手机含有N多个组件,比如功能芯片、光学镜头、显示模组等等。由于华为Mate 60 Pro手机背后涉及众多的软件和硬件产业链,所以资本市场就会衍生出与华为手机相关的各种概念股,比如本文的主角——捷荣技术(002855.SZ)。

华为Mate 60 Pro手机于8月29日上市,而捷荣技术的股价正好也是在8月29日启动。自股价启动至9月27日,中间22个交易日,16个涨停板,公司股价累计涨了417%。

在这一轮由华为Mate 60 Pro手机所引发的“特殊板块”行情中,有些上市公司基本就是纯炒概念了,还有一些上市公司与华为确实有业务往来。

那么,捷荣技术属于哪种?

拜大环境所赐,连亏两年半

公司业务高度聚焦,90%以上营收都来自精密结构件。

精密结构件的下游应用领域主要是智能手机、智能手表等3C行业,客户主要是手机厂商。因此公司业绩与3C行业,尤其是智能手机行业的周期性波动高度相关。

就历史业绩而言,公司的整体表现乏善可陈。

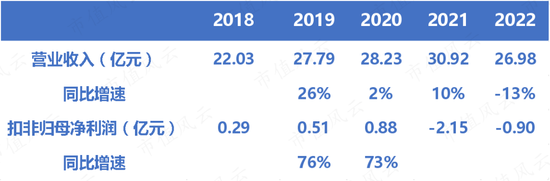

公司营收从2018年的22.03亿元增长至2022年的26.98亿元,属于低速增长。具体看,2022年的营收是同比下滑的,跌幅13%。

利润方面,扣非归母净利润从2021年转负,过去两年分别为-2.15亿和-0.9亿元。

(制表:市值风云App)

今年上半年,公司业绩继续延续下滑的趋势。上半年营收为9.47亿元,同比下滑了32%,扣非归母净利润继续为-0.43亿元,净亏损额高于去年同期。

(来源:捷荣技术2023半年报)

现金流方面,经营性现金流净额保持为正,但由于资本性开支,所以自由现金流不稳定。比如在2018和2022年,自由现金流分别流出1.5和0.48亿元。

(制表:市值风云App)

2021年,导致公司净亏损的原因有二,其一是智能手机行业普遍面临缺芯等供给侧压力,其二是智能手机市场需求在2021年下半年转弱。

以上两个原因导致客户订单量下滑,公司已有的库存面临较大滞销风险。于是,公司在2021年计提了存货减值准备,严重拖累了当期利润。

2021年,公司的资产减值损失为1.84亿元,其中存货减值损失就有1.79亿元。2018-2020年三年累计的扣非归母净利润为1.68亿元。

也就是说,一次存货减值,就抵掉过去三年的利润。

这也不是个案,甚至是这个行业为许多专业投资者所诟病的主要原因,无论是技术进步,还是行业周期,都可能让多年辛苦付诸东流,所以,大可扔进“太难”的纸篓中。

2021年存货的账面余额为5.24亿元,而计提的减值准备就有1.77亿元,计提比例约为30%。

公司存货主要有三类:库存商品、自制半成品以及发出商品。2021年计提的存货减值准备主要针对库存商品和自制半成品。

2021年,库存商品和自制半成品的账面余额分别为1.67和1.17亿元,而对两者计提的减值准备则分别为0.87和0.75亿元,计提比例均超过50%。

(来源:捷荣技术2021年报)

进入2022年以后,智能手机行业持续低迷,需求不振,公司业绩继续拉胯。

根据国家工信部的数据,2022年国内手机产量15.6亿台,同比下降6.2%,其中智能手机产量11.7亿台,同比下降8%。2023年上半年,智能手机产量5.07亿台,同比下降9.1%。(注:公司以内销为主,内销收入占比在6、7成左右。)

(来源:捷荣技术2023半年报)

下游需求萎缩,直接导致公司的产品销量和售价双双下滑。

2018-2022年,产品销量出现下滑的年份只有2020和2022年,而2022年销量同比下降的幅度最大,为7%。售价方面,2022年是近三年来产品售价首次出现下滑的年份,其销售单价同比下滑6%,至27元/套。

(制表:市值风云App)

“含华量”未知

公司生产的精密结构件,绝大部分为手机结构件,主要包括外壳结构件和内部结构件。客户结构方面,很多投资者恐怕最关心的是公司与华为之间的业务联系。

华为曾经是公司最核心的客户。2015和2016年,华为是公司的第一大客户,占公司营收的比例分别达到45%和40%,相当可观,不过这都是比较陈旧的数据。

(来源:捷荣技术招股说明书)

华为目前还是不是公司的客户?至少从公开信息来说无从得知。如果是,华为占营收的比重又是多少,这些信息公司均未披露。

有很多投资者甚至跑到互动易平台上询问公司与华为有哪方面的合作,最后都被公司以“具体客户和产品合作均涉及商业机密”为由给挡了回去。

所以,对于稍微有些警惕心或者保持合理怀疑的投资者而言,这波行情显然和他们无关。而至于内部人是否刻意在营造炒作氛围,咱也不敢说、咱也不敢问。

又精又专VS垂直一体化

目前已上市的企业中,与公司业务比较接近的有2家:富智康集团(02038.HK)和比亚迪电子(00285.HK)。

从收入结构上看:

比亚迪电子营收的80%来自手机零部件和组装业务。这个手机零部件和组装业务就涵盖了手机结构件业务。

至于富智康集团,其主要收入来源也是手机零部件和组装业务。

从商业模式上看:

公司走的是“又精又专”的发展路线,即只专注于手机结构件的生产。

而富智康集团和比亚迪电子走的是“垂直一体化”的发展路线,其角色定位是手机零部件的垂直整合供应商。

富智康集团和比亚迪电子拥有线路板印刷、模具及结构件制造、产品组装等全工序的生产能力。

两者不仅生产手机结构件,还生产手机上的其他零部件。不仅负责生产,还负责组装。两者接到的手机厂商的订单往往也是整体合约制造订单。

在业务区域和客户结构方面:

公司以内销为主,客户以国产手机品牌为主;

比亚迪电子则以外销为主,其中,苹果是比亚迪电子的核心客户;

富智康集团70%的营收来自中国和印度,客户主要是安卓手机厂商。

(来源:比亚迪电子2023半年报)

精密结构件属于典型的资本密集型和人力密集型行业。一方面,行业设备投入较高,尤其是造价昂贵的设备,另一方面,尽管某些工序已经向机器自动化方向发展,但是相当部分的生产环节仍需要大量工人进行手工操作。

像富智康集团和比亚迪电子这样的大体量玩家,均背靠金主爸爸。富智康集团背靠鸿海科技集团,比亚迪电子背靠比亚迪集团。

有了金主爸爸,企业就有了充沛的资金去购买大量先进设备和雇佣大量劳动力。随着规模渐渐做起来,固定成本被摊薄,规模效应逐渐显现。如果再垂直整合一下产业链中的其他环节,企业就能够以极具竞争力的价格拿到订单,而且还是整机订单。

基于上述理由,以比亚迪电子为代表的手机整机代工厂商,其竞争力和产业链的话语权往往要强于公司这样的专注于某一部件的中等体量厂商,逆周期抗风险能力也往往更强。

当然了,每个企业所面临的内外部环境是不一样的,比如富智康集团就挺让人意外。

虽然富智康集团是手机整机代工厂商,但其业绩表现比公司和比亚迪电子都要差很多。

富智康集团营收从2018年的149.3亿美元逐年递减至2021年的85.83亿美元。2022年营收虽然同比增长9%至93.94亿美元,但依然没有达到2018的水平。

利润方面,过去五年,富智康集团能够实现盈利的年份只有2021年。除了2021年,其余年份全部为亏损。

(制表:市值风云App)

今年上半年,富智康集团营收同比减少35%至26.77亿美元。净亏损为4984万美元,较去年同期亏损2382万美元上升109%。

(来源:富智康集团2023半年报)

富智康集团表现这么差,不仅与智能手机行业不景气有关,还和富智康集团自身的经营策略有关。

富智康集团自身问题较多,细讲就比较复杂了,这里简单概括下就是自身包袱过重:

富智康集团早前从微软和HMD Global那里收购了诺基亚手机的若干生产型资产,并开始专注于诺基亚手机的生产和代工。

但是众所周知,诺基亚手机转型并不顺利,这导致富智康集团产生了大量的不良资产,且落后产能严重过剩。目前富智康集团仍然在缩减规模、终止亏损业务以及重组资产。

和富智康集团押宝诺基亚手机不同,比亚迪电子抱住了全球头部手机品牌苹果的大腿。

和富智康集团比,比亚迪电子的客户更为优质。

和公司相比,比亚迪电子的客户质量不仅好,而且比亚迪电子拥有作为手机整机代工厂商的特殊优势。

基于此,比亚迪电子的业绩表现是最好的,在面临下游需求疲软的情况下,比亚迪电子的业绩韧性也是最好的。

2018-2022年,比亚迪电子营收从410.47亿元逐年递增至1071.9亿元,期间CAGR接近30%。

2020年比亚迪电子的净利润为54.41亿元,为近五年来的最高值。受智能手机市场低迷、缺芯、生产限电等多重因素的影响,2021年比亚迪电子净利润同比大降58%,2022年进一步下降20%至18.58亿元。

尽管利润不断下滑,但比亚迪电子还是依旧能够保持盈利状态。

(制表:市值风云App)

今年上半年,比亚迪电子业绩大幅改善,营收同比增长29%至561.8亿元,净利润更是同比大增139%至15.16亿元。

(来源:比亚迪电子2023半年报)

逆势起飞最主要就是与苹果相关的业务,尤其是结构件业务规模实现大幅增长。

(来源:比亚迪电子2023半年报)

生意苦哈哈,但是现金流有保证

随着比亚迪电子的收入持续增长,目前比亚迪电子的营收规模是三者中最大的,已经突破1000亿元大关。

而富智康集团,这几年一直不顺,其营收规模长期徘徊在100亿美元左右,已经被比亚迪电子反超。

至于公司的营收规模,则接近30亿元,不到比亚迪电子营收的3%,堪称是“弟中弟”。

值得注意的是,尽管三者在营收体量、商业模式、客户结构等诸多方面有所不同,但三者有一个共同的特点,那就是毛利率非常低。

公司的毛利率最高,但也仅为10%左右;

比亚迪电子的毛利率稍稍低于公司;

富智康集团的毛利率是最低的,长期在1%-3%之间波动,个别年份(如2018年)甚至是负值。

(制图:市值风云App)

三者中唯一能长期实现盈利的是比亚迪电子,净利率2022年还不到2%。

(制图:市值风云App)

现金流方面,富智康集团实属最惨。2018-2020年期间,经营性现金流净额一直为负值,同期自由现金流则一直是流出的。

(制表:市值风云App)

而公司和比亚迪电子的现金流表现不错。

受结算周期的影响,2019年比亚迪电子的应付账款大量减少,导致当年的经营性现金流净额大量减少,仅为3.79亿元,同时自由现金流流出23.66亿元。

除开2019年,其余年份,比亚迪电子的经营性现金流净额、自由现金流均为正值,其中,2018、2021和2022年,经营性现金流净额均高于同期的净利润。

(制表:市值风云App)

以上三家企业均为手机结构件行业的代表性企业,三家企业的毛利率都很低,而长期盈利的比亚迪电子,其净利率也颇为寒酸。这说明手机代工这门生意确实不好做,薄利多销是行业典型特点。

不过,即使生意苦哈哈,现金流还是有保证的。

如果不考虑富智康集团这种出现较为严重的战略性失误的特殊情况,公司与比亚迪电子的现金流表现都不错,且都好于同期的利润表现。