摘要:

卓创资讯对二甲苯分析师张慧 [关键词]三季度、PX、行情偏强、去库、需求旺盛 【导语】2023年三季度亚洲PX市场强势攀升,CFR中国PX季度均价1071.59美元/...

摘要:

卓创资讯对二甲苯分析师张慧 [关键词]三季度、PX、行情偏强、去库、需求旺盛 【导语】2023年三季度亚洲PX市场强势攀升,CFR中国PX季度均价1071.59美元/...

卓创资讯对二甲苯分析师张慧

[关键词]三季度、PX、行情偏强、去库、需求旺盛

【导语】2023年三季度亚洲PX市场强势攀升,CFR中国PX季度均价1071.59美元/吨,环比上涨4.19%(二季度1028.45美元/吨),同比下跌1.46%(去年同期1087.48美元/吨)。以成本端原油快速探涨为动力,以及国内PX供需格局明显改善利好,PX市场表现为偏强运行,季度内整体处于企稳上涨通道内,并刷新年内新高位。

运行轨迹 - PX价格重心稳步提升,出现两波快速拉涨行情

2023年三季度,在成本及供需的双重提振作用下,亚洲PX市场整体表现相对强势。7月油市利多消息集中,美原油库存连续骤降、沙特自愿延长减产、需求回暖预期增强等,国际油价连续攀涨。供应端国内多套PX装置处于减产运行状态,需求端恒力惠州250万吨PTA新产能投放而带动增长,供需格局得以改善,后市信心增强,成交氛围活跃,PX价格出现第一波拉涨行情;8月因权衡供应及需求,油市步入盘整通道,进而成本支撑有限。国内PX处于阶段性累库时期,叠加关注PX期货上市进展,参与者商谈心态偏谨慎,整个8月PX价格呈现箱体震荡行情,1100美元/吨关口位阻力明显;然进入9月份,油价再度强势攀升,布油一度突破94美元/桶。PX因四川石化及浙石化PX装置陆续兑现检修减产计划而供应损失量增加,需求端PTA延续高开工水平而表现良好,因此利好氛围主导下,PX价格开启第二轮上涨行情,快速攀升至1160美元/吨,刷新年内新高位。

供应格局:自产变化温和 进口出现提升

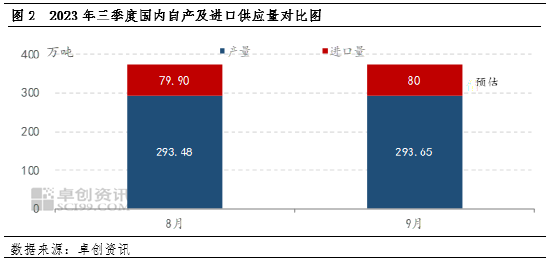

根据国内PX产出量监测、及中国人民共和国海关总署最新公布的进出口数据显示:2023年三季度PX的总供应量分别为364.89万吨、373.38万吨、362.51万吨。三季度国内PX自产能力波动较小主要是因为海南炼化二期100万吨及福海创160万吨装置复产,抵消乌石化年检、四川石化年检及浙石化减产损失量;进口方面变化出现提升,因市场缺口扩大,每月体量在70万-80万吨水平,进口格局延续常态:主要贸易伙伴仍是韩国、日本及中国台湾,主要收发地为浙江省、辽宁省、江苏省,主要贸易方式为一般贸易。

需求格局:新增释放、高开工 需求创新高

2023年三季度国内PTA新装置陆续投放:恒力惠州2023年7月11日投产250装置,进而每月对PX边际需求量增长13万吨以上。

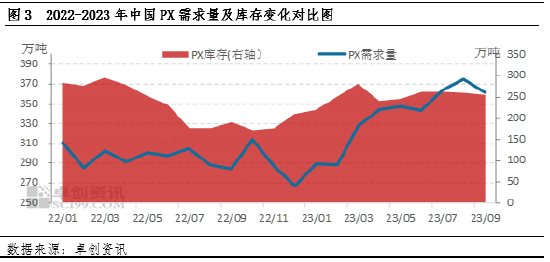

同时三季度PTA装置开工维持在偏高水平,季度平均开工为78.99%,环比提升3.72个百分点、同比提升7.30个百分点。虽然PTA企业理论生产亏损局面加剧,然“炼油-芳烃-聚酯”一体化发展模式下,工厂对单一环节低加工费的接受能力提升,加以下游聚酯需求处于历年同期较高水平,PTA企业维持高负荷稳定运行状态,国内PTA装置连续运行12个月及以上的产能占总产能的13.23%、连续运行3-11个月的产能占总产能的46.67%,尤其是8月份PTA产量更是达到572万吨,为历史产量最高值,进而对PX需求能力亦是明显增强。

盈利水平:MX需求表现良好 利润空间压缩扩大

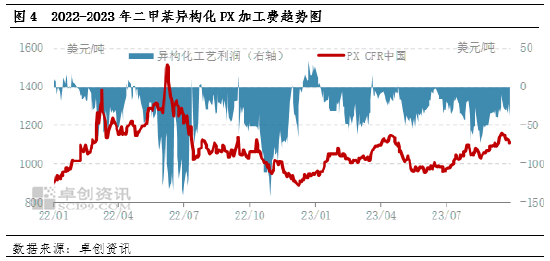

2023年三季度因美国汽油消费旺季影响,调油需求出现明显提升,套利空间开启下,日韩等地区部分MX货源运往美国(韩国运往美国MX数量7月为29809吨、8月为39668吨、9月为34759吨),同时因甲苯歧化经济性问题而出现开工负荷下降现象,MX的总供应量偏紧,生产企业惜售情绪较重,进而带动三季度MX价格整体表现偏强;而PX方面,虽亦处于上行通道,然因阶段性累库周期影响,导致上涨空间较MX相比略低,因此成本端抢占部分现金流,三季度二甲苯异构化工艺始终处于亏损状态,且亏损空间扩大。对盈利性考量下,青岛丽东装置负荷一度下调至40%偏低水平、且山东一家80万吨装置再度停车转产。

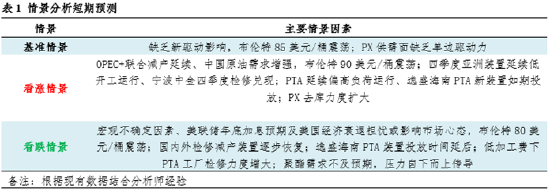

预期:短期供需利好仍存 后续谨慎抗跌

结合不同的驱动因素可能出现的不同情景,对四季度PX行情进行了三个情景的预估,整体来看,更倾向第二种情景与第三种情景的结合,预估2023年四季度PX行情宽幅区间整理。主因是供应紧张与需求疲软担忧或引起原油行情宽幅波动,然PX进入新增产能投放空白期且亚洲整体开工水平偏低而存在一定抗跌性,然因需求向好持续性存疑而风险性升级。

宏观及成本方面,美联储年内仍然有一次加息的预期,将成为最主要阻力因素,由此引发的美元强劲、美债收益率高企,以及其它金融系统性风险,都会加重市场的担忧情绪。但中国方面能源需求相对稳健,欧洲方面替代能源的提前补库形成一定的提振。进而宏观风险性仍存,成本面存在盘整可能。

供应方面,产量稳中有升:四季度国内浙石化900万吨装置将提升负荷至85%运行、海南一期及二期总计160万吨装置及福海创两条总计160万吨装置均已恢复生产,然宁波中金160万吨装置11月份存在为期60天的年度检修计划抵消部分增量。新产能方面将进入长达一年的投放空白期,因此预估10-12月PX产量分别为289万吨、281万吨、298万吨。进口量大概率延续在70万-80万吨范围内。

需求方面,增长不及预期:四季度逸盛海南250万吨PTA新装置计划投产,华润220万吨PTA老装置计划复产;然PTA加工费创10年低点,生产亏损幅度加大局面下,宁波420万吨装置10月新增检修计划、珠海110万吨装置11月份新增检修计划,进而抵消部分需求增量,整体需求能力提升或不及预期。

综合来看,虽主要产油国延长减产且需求存在好转迹象,然美联储年底进一步加息预期担忧,油市大概率宽幅波动行情,进而PX成本动能持续性降低。供需结构上,预估10-11月份PX将处于去库周期,12月份逐渐供需趋于平衡。目前11月/12月价差维持BACK结构,月间浮动价维持两位数。因此短期内以成本走势为导向,供需基本面助力的态势下,PX价格趋弱盘整,展现一定抗跌性,而随着主力商谈月份移至明年2、3月份,及年约洽谈开启后,各方博弈情绪升温,年末PX价格或将重心下移。