摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:雪球App, 作者: 我思--故我在 一、分析金地的理由 地产属于我的能力圈,以...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:雪球App, 作者: 我思--故我在 一、分析金地的理由 地产属于我的能力圈,以... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:雪球App,

作者: 我思--故我在

一、分析金地的理由

地产属于我的能力圈,以地产分析为基础,可以覆盖物业管理、REITS、商业经营等相关行业,选择金地作为分析对象主要在于金地自身信用较好,很少的非标融资,年报信息披露相对完善,公司具有较高的行业地位;全国化布局,通过分析金地可以类推其他地产企业基本情况,也可以从一个微观个体分析延申到整个10万亿的地产市场,在招保万金华润龙湖中海等企业中,金地最弱也相对简单一些。

金地优点:信息披露相对完备、融资成本相对低、管理层相对优秀(也有很多失误踩雷的地方)

金地缺点:股东对公司的支持度不够;公司无实际控制人,管理层利益和A股金地集团市值关联度低;项目权益分散易产生道德风险;多个决策失误严重影响了公司目前的现金流周转。

二、分析结论

跟踪金地5年,前后不断有卖出买入,总体没有赚钱,最近一年多没有关注,作为A股四强房企,面对跌跌不休的股价,怀着学习研究的想法,基于金地相对详尽的信息披露,对楼盘的披露信息在A股大型地产公司应该是最详细的,没有之一,花了一个多星期,结合以前整理,梳理了金地年报近5年的披露的所有楼盘的投资、销售、结算情况,看出所有金地布局的接近70个城市地产销售起伏,梳理完毕后有如下结论;

1、拿地的城市很考虑公司的投资眼光,城市之间分化很大;去年全国销售比较好的城市是上海、杭州和成都;公司2021年抓住机会重仓上海,两年单城市贡献了40亿+的住宅开发利润;

2、拿到地王不能及时去化对公司的伤害很大,金地5年前在天津70亿,上海88亿几个高地沉淀了上百亿资金,上海项目已经解除,而天津还在煎熬中,此外21年在低能级城市拿地目前深套,目前很难解套;

3、高地价的商办用地进一步加深了金地资金的沉淀,目前看不到解套希望;

4、从楼盘盘点结果和现在市况分析,公司三四线楼盘存在进一步减值迹象;预计未来3年合计税后归母住开开发利润50亿左右,加上物业、代建、商业、产业园租金预计三年税后归母经营利润合计在80到120亿之间,年均30-50亿之间,按目前实市况,预计公司未来半年市值在250亿到450亿之间波动。

三、住宅开发业务经营利润推测思路及过程

金地楼盘披露信息包括项目用途、项目权益比例,土地面积、计容面积、总面积、可销售面积,在建面积、竣工面积、预售面积、结算面积、总投资额、当年投资额、当年预售金额,当年结算额;基本覆盖了楼盘的重要参数,一般情况而言,一个楼盘5年没有收回投资(商业除外),基本确定是亏损项目;本人以每个项目土地面积作为楼盘唯一特性指标,考虑到面积数据没有进一步细分为商业、办公、公寓、住宅、车位;舍弃面积数据,跟踪所披露楼盘的每年权益比例(决定公司是否并表,是否存在利益调整)、总投资额(根据市场状况逐年调整,增加则亏损的可能性大)、已经预售额、已经结算额估算现有未结算楼盘未来3年的货值和经营税后利润(或经营亏损),剩余货值估计根据公司披露的各项目总投资额考虑5%的利润确定总货值,滞销楼盘则不考虑利润,扣除已结算的金额作为剩余货值,根据项目预售情况估算利润率,滞销项目考虑资金成本作为亏损额,综合估算出各城市未来3年的利润(亏损)如下:

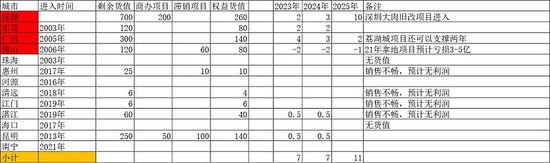

1、华南区域楼盘盘点及未来三年归母利润预测

点评:该区域未来三年预计归母盈利20亿以上,主要利润项目在深圳旧改项目和广州荔湖城40万方尾盘项目;深圳旧改项目预计开发多年,涉及到商业办公后续待定;亏损项目主要为2021年佛山拿地30亿,预计产生较多亏损;

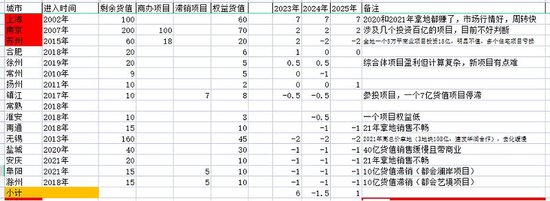

2、华东区域楼盘盘点结论及未来三年归母利润预测

点评:该区域未来三年盈利约6亿;主要盈利项目为上海、南京住宅,沉淀资金项目为苏州、南京商办项目,无锡、盐城、安庆、滁州短期去化困难,带来资金沉淀,去化越久,亏损资金成本越多;

3、东南区域楼盘盘点结论及未来三年归母利润预测

点评:该区域预计未来三年存在潜在亏损,主要原因为杭州商办地价太高,温州综合体投资大,回款低于预期,虽然绍兴、金华、嘉兴过去几年住宅为公司创造了不少利润,但都是一次性,后续货值明细不足。

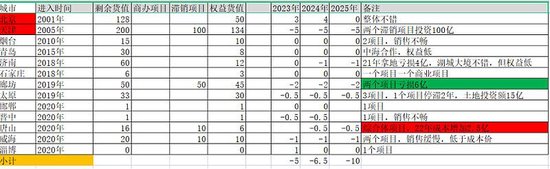

4、华北区域楼盘盘点结论未来三年利润预测

点评:华北区域预计未来3年存在继续亏损,主要是天津项目去化差,21年进入的廊坊、唐山、威海项目销售均不见起色。

5、东北区域盘点及未来三年利润预测点评

点评:公司东北区域进入城市较少,但城市能级高,公司深耕多年,存量未结楼盘利润高,如果大连、沈阳销售正常,预计未来三年能贡献15到20亿利润

6、中西部区域楼盘盘点未来三年利润预测及点评

该区域公司重仓为西安和武汉,2022年西安西沣公元结转80亿(净利率接近20%);武汉及周边地产市场严峻,三四线城市去化缓慢,公司21年拿地失误,预计存在亏损,贵阳项目权益较高,预计存在亏损,但公司2022年楼盘盘点表无该项目,也未见转让该项目,感觉公司有选择性披露的嫌疑,本次纳入亏损6亿估算。

经过各项目逐一盘点分析,公司现状未售全口径货值约4000亿,其中商办、高地价亏损货值、三四线销售低迷等货值约1000亿,权益货值约2400亿,预计可售2-3年,销售归母经营利润合计约30-50亿。

四、其他业务估值

1、物业管理业务

公司物管业务在管面积3亿+平方米,营收60亿+,按正常净利率8%计算,PE考虑15-20倍计算,估计市值约70-100亿.

2、代建业务

公司代建业务行业排名较高,无单独披露,本次按3亿利润计算,按15PE估值,合计

市值约40-50亿。

3、商业及产业园出租

目前公司全口径租金收入为30亿,主要项目在商置,公司权益租金预计10亿,按10

倍估值计算,合计市值约100亿。

四、公司内在价值估算

1、公司业务分为住开、物管、代建、商业租金四部分,港股上市公司金地商置业务

多数包含在四大业务板块内,不单独计算;

2、公司现有有息负债1100亿,存量物业货值4000亿,住开部分计算净利率已扣除负

债和利息,乐观情况下计算估算价值约450亿,悲观情况下市值250亿,预计股价在6元到10元之间浮动。

乐观市值:80+150+80+150=450亿(股价10元)

悲观市值:30+80+40+100=250亿 (股价6元)

五、利益申明

本人目前不持有金地及金地商置股票,投资定量分析具有较多的主观假设和经验判断,

本文仅作本人投资分析记录,自负盈亏。