摘要:

作者:杨一鸣 来源:华尔街见闻 油价上涨和罢工不足以逆转美国核心通胀下行趋势。中美库存周期的联动性自2008年金融危机后逐渐加强,最近一轮中美共振补库始于2021年5月...

摘要:

作者:杨一鸣 来源:华尔街见闻 油价上涨和罢工不足以逆转美国核心通胀下行趋势。中美库存周期的联动性自2008年金融危机后逐渐加强,最近一轮中美共振补库始于2021年5月... 作者:杨一鸣

来源:华尔街见闻

油价上涨和罢工不足以逆转美国核心通胀下行趋势。中美库存周期的联动性自2008年金融危机后逐渐加强,最近一轮中美共振补库始于2021年5月,2022年11月转为共振去库至今。

一:美国通胀下行趋势趋缓

油价、罢工会推升美国核心通胀吗?(华泰宏观)

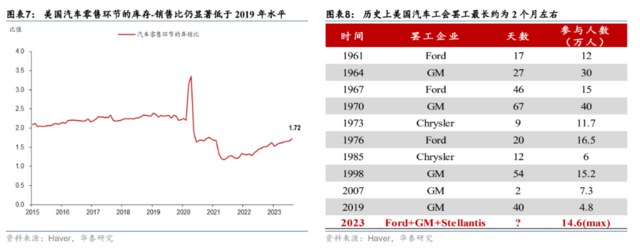

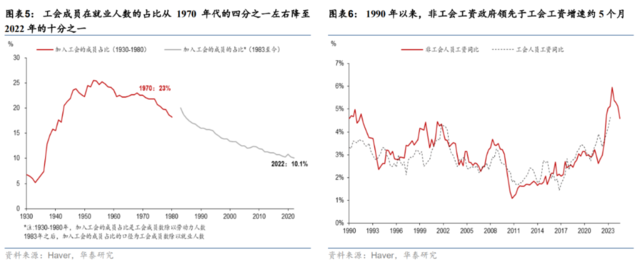

华泰宏观指出,目前能源价格向核心通胀的传导可能总体偏弱,罢工对工资增速的推升作用有限,耐用品价格趋势总体偏弱,四季度美国增长或明显减速,为劳动需求和整体通胀降温。

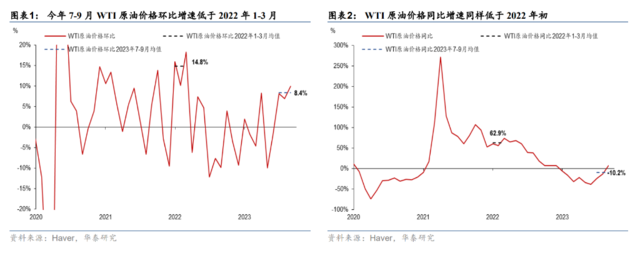

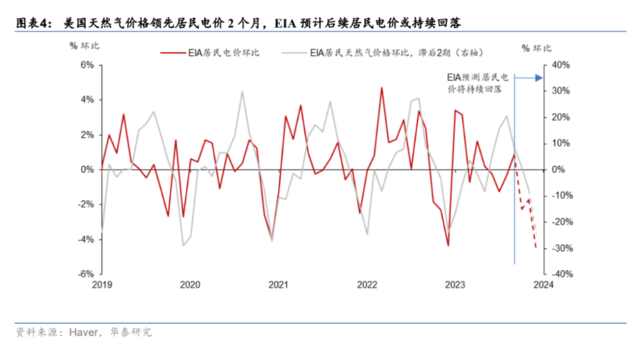

1)从能源端看,与2022年相比,本次油价上涨幅度明显弱于2022年,目前为止对核心通胀的传导可能总体偏弱。天然气供应相对2022年显著缓解,天然气价格位于低位,有望压低电价和燃气价格,抑制能源价格向核心通胀的传导。

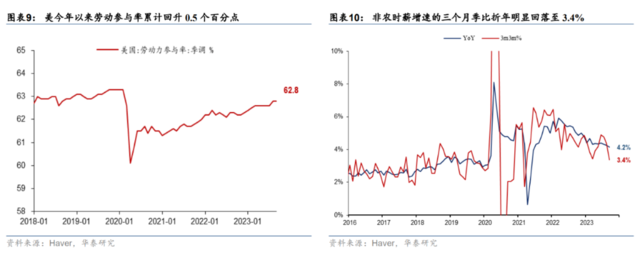

5)展望未来,四季度美国增长或明显减速,为劳动需求和整体通胀降温。原因包括金融条件收紧(FCI)收紧、夏季旅游高峰等因素消退、学生贷款利息偿还以及美国政府在11月17日面临关门风险。

二:中美库存去库或接近尾声

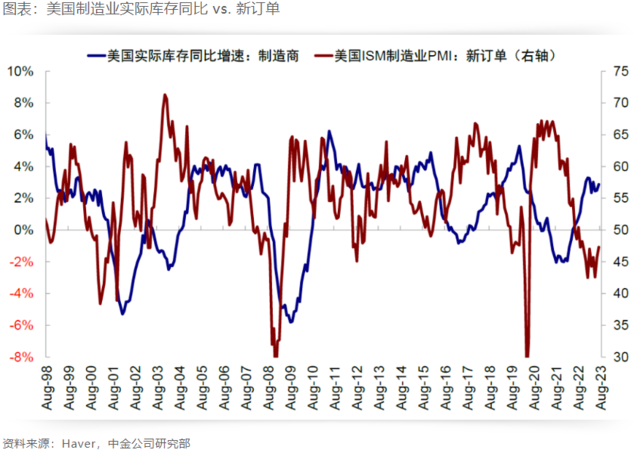

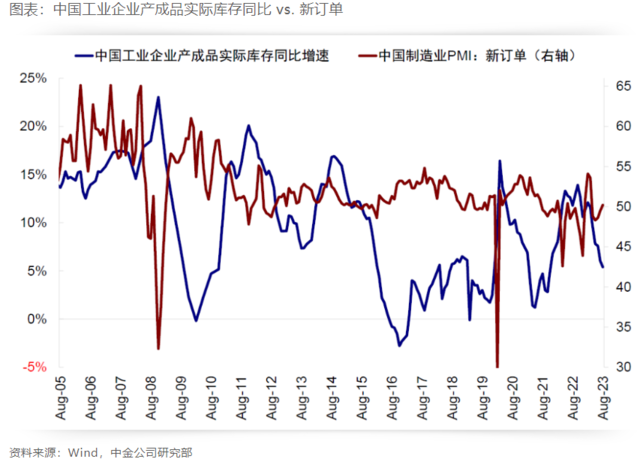

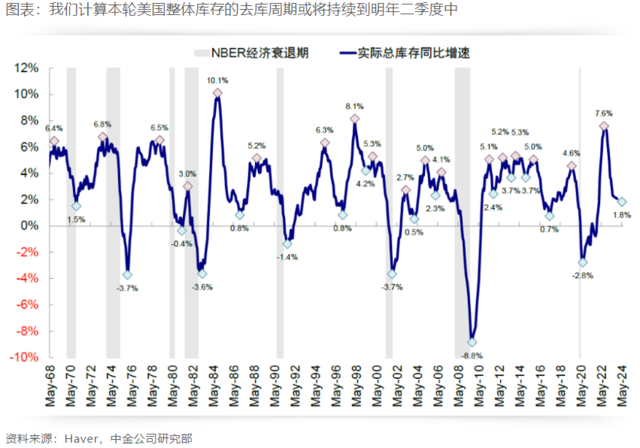

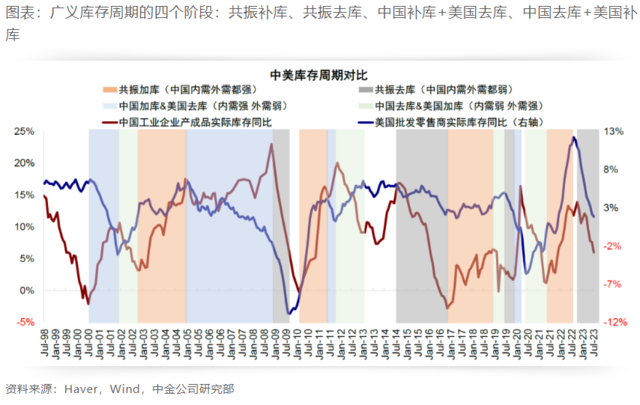

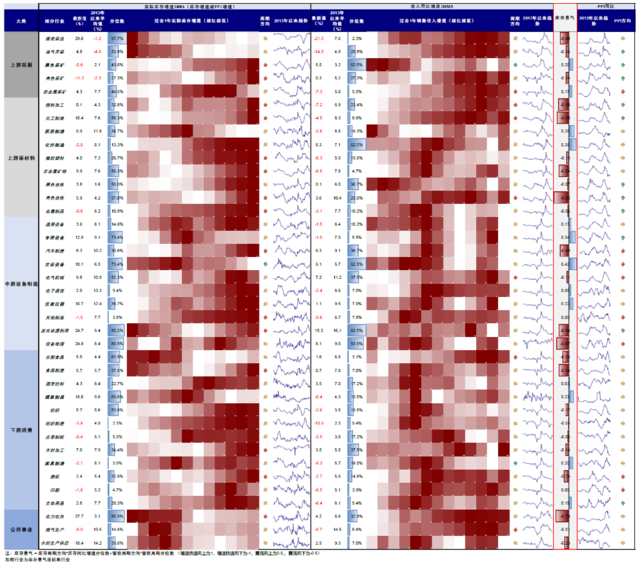

美国库存周期去库或持续至明年二季度,但各环节差异很大,也存在“滚动”特征;中国库存周期或处于去库尾声但也可能持续低位徘徊,除非需求大举发力。

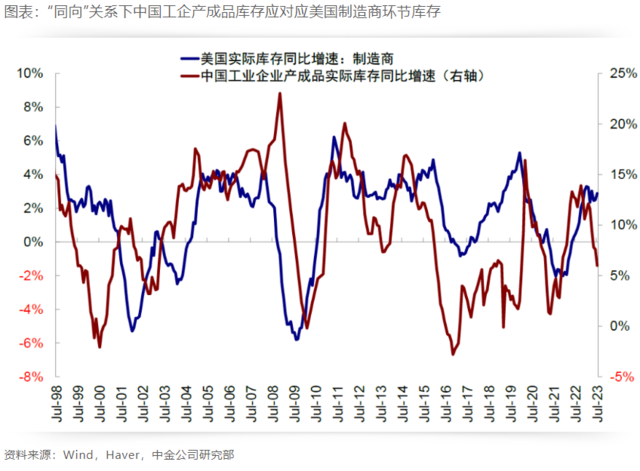

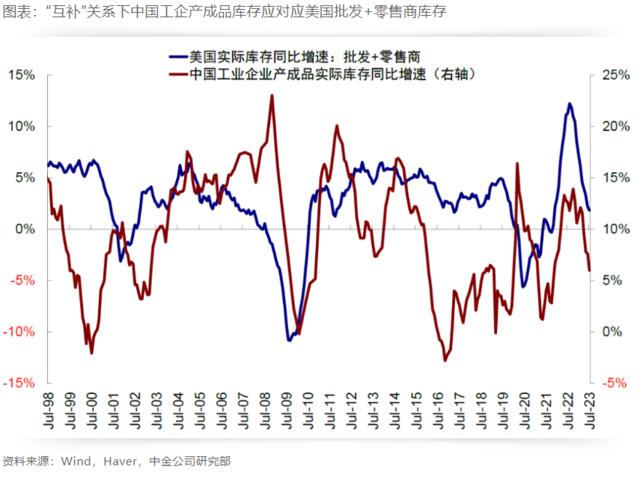

中美库存关系由于经济结构和库存数据的差异,中国(工企产成品库存)与美国制造商库存更多呈现“同向”关系,中国(工企产成品库存)与美国需求侧库存(批发+零售环节库存)则更多体现“互补”关系。

当前中国实际库存可能并不算低,来自美国补库存的外需拉动可能要到明年一二季度,因此中国库存的回补更多需要看内需发力的强度和时点。

中美库存周期的错位与共振(中金宏观)

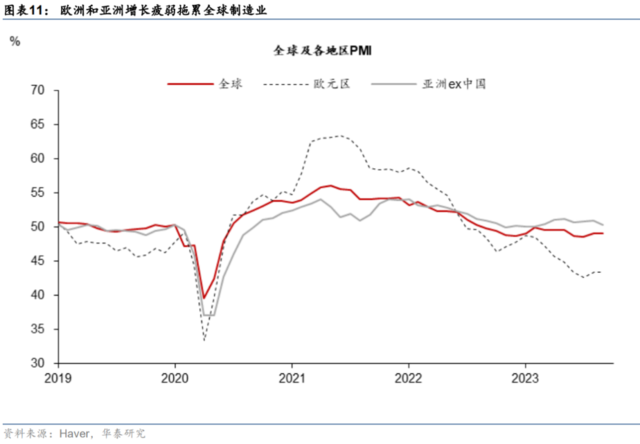

中金宏观指出,三季度以来,美国经济出现“再加速”迹象,制造业PMI筑底回升;中国7月后密集政策出台也推动基本面有边际改善,PPI和工业品库存环比修复。往前看,中美各自库存周期是否能重新补库甚至走向共振,作为对价格和需求更敏感的指标,对判断未来周期走向和资产价格尤为关键。

1)中国或处于去库存尾声但也可能持续低位徘徊。

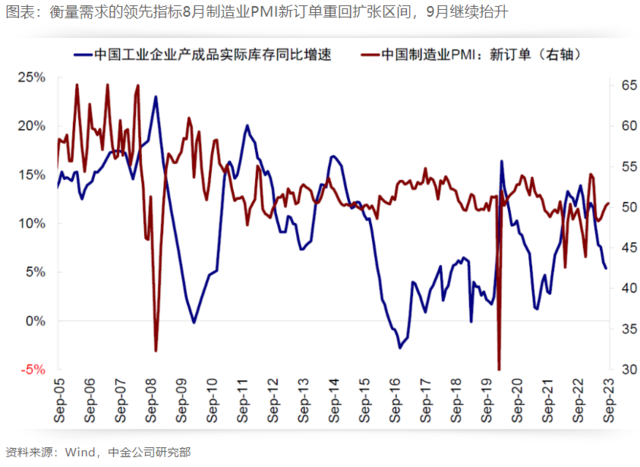

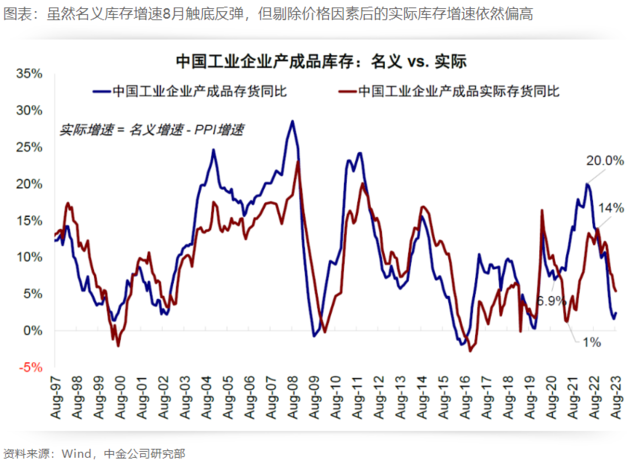

中国本轮补库周期始于2021年6月,并于2022年11月转为主动去库,持续至今。结合需求和库存走势来看,当前实际库存增速仍在下行阶段,反映需求的PPI指标8月虽触底反弹,但趋势性拐点还待验证。

从需求端来看,需求修复或有助于去库存。新订单角度,今年初以来美国制造业PMI新订单分项在收缩区间持续震荡,中国新订单分项自今年6月以来有所抬升并于8月开始进入扩张期间。销售方面,美国实际销售同比增速自今年二季度以来持续抬升,中国工企营收同比增速自今年6月见底以来持续收窄;但中美需求拐点的确立仍有待验证。终端环节库存上,当前美国批发+零售商实际库存增速仍在持续回落,尚未见到拐点。

需求“底”或已出现,后续修复的持续性有待验证。从2000年以来工企营收增速拐点领先实际库存增速拐点的时间规律来看,历史上收入拐点领先库存拐点平均需要1年左右。当前环境下,提振需求的主要抓手来自中央政府加杠杆和一线房地产。

2)从中美宏观关系来看。

由于经济结构和库存数据的差异,中国(工企产成品库存)与美国制造商库存更多呈现“同向”关系,中国(工企产成品库存)与美国需求侧库存(批发+零售环节库存)则更多体现“互补”关系。本轮美国强劲需求和国内供给受阻所主导的补库存周期中,这一特征尤为典型。

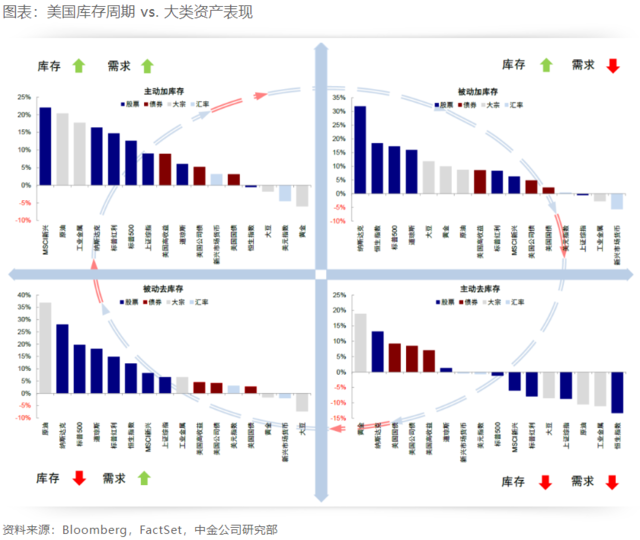

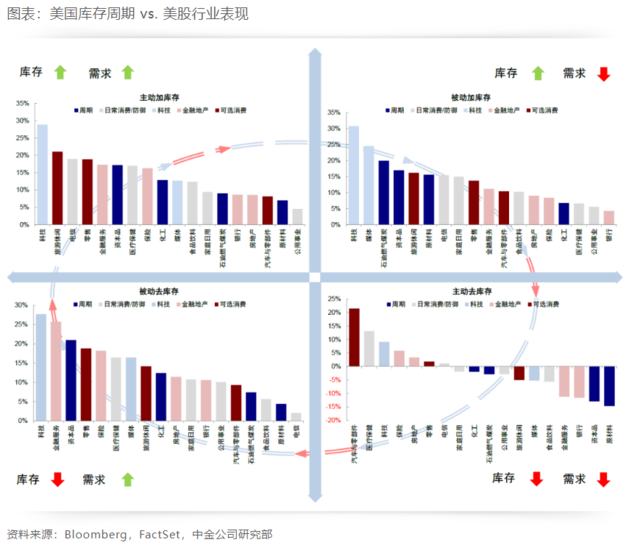

3)从库存状态看资产表现。

主动补库存阶段:原油、工业金属等对经济弹性最高的资源品表现最好,股票也有较好表现,仅次于大宗商品。被动补库存阶段:股票尤其是纳斯达克表现最好,大宗商品回落。主动去库存阶段:黄金、纳斯达克及债券表现最好,工业金属和原油最差。被动去库存阶段:原油再度领先,股票也表现较好,避险资产落后。当前美国库存周期仍处去库存阶段(预计持续到明年二季度)。

4)总结与展望

历史经验:共振补库时利率上行,股票和商品反弹;其他多为结构行情,中美库存周期在疫情后的表现为:疫后外需改善驱动中国补库;中美从共振补库到共振去库。

我们认为“V”型修复更多意味着更为“对症”的政策可以一揽子和盘托出式的出台,中国库存周期也可以顺利进入被动去库。其中的抓手可能来自1)更大力度引导融资成本的下行,(可类比2014年流动性驱动的行情,成长领先,科技类板块如TMT等行业表现更好);2)进一步宽信用,对应地产和中央政府加杠杆(可类比2019年基本面逐渐改善的行情,此时周期领先,顺周期板块如建材消费等表现更好)。但相比来看,结合当前宏观环境和政策路径,我们预计本轮库存和增长修复路径有可能更多是“U”型而非“V”型;这也意味着全局性的补库存和价格上涨可能性不大。

股市层面,仍以结构性机会为主也意味着哑铃型配置依然适用,稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能仍然更具确定性。

研报来源:

华泰宏观,油价、罢工会推升美国核心通胀吗?

中金宏观,中美库存周期的错位与共振

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。