摘要:

市场回顾 上周A股主要指数均下跌,交易热度低。31个申万一级行业中,煤炭(-0.83%)、非银金融(-1.18%)和纺织服装(-1.42%)跌幅较小。 A股主要指数周涨...

摘要:

市场回顾 上周A股主要指数均下跌,交易热度低。31个申万一级行业中,煤炭(-0.83%)、非银金融(-1.18%)和纺织服装(-1.42%)跌幅较小。 A股主要指数周涨... 市场回顾

上周A股主要指数均下跌,交易热度低。31个申万一级行业中,煤炭(-0.83%)、非银金融(-1.18%)和纺织服装(-1.42%)跌幅较小。

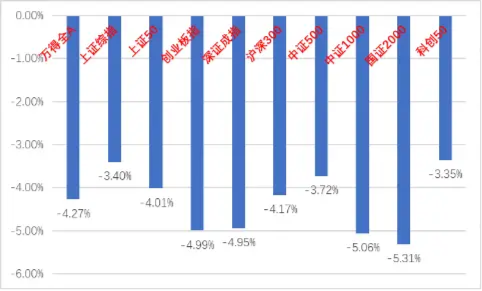

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2023/10/16-2023/10/20

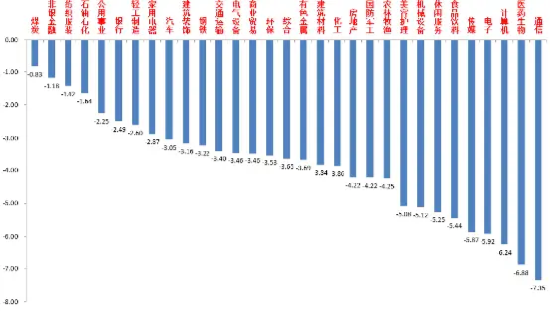

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2023/10/16-2023/10/20

宏观数据分析

10月18日,2023年三季度GDP同比4.9%(前值6.3%);9月工业增加值同比4.5%(前值4.5%),社零同比5.5%(前值4.6%);1-9月固投同比3.1%(前值3.2%),其中地产投资累计同比-9.1%(前值-8.8%),狭义基建投资6.2%(前值6.4%),制造业投资6.2%(前值5.9%)。整体看略超预期,尤其是GDP增速,全年5%的目标实现压力已经不大(四季度4.4%增长即可)。社零方面,多数消费增速回升,烟酒、食品饮料、服装增速提升最多。固投方面增速继续环比回落、地产投资跌幅扩大,新开工和竣工增速微升,销售、土地成交仍在低位;制造业投资小幅反弹,食品制造、运输设备、金属制品、有色、汽车投资增速提升较多;但基建增速继续放缓。就业方面,总体失业率小幅回落至5%,已低于2020年前平均水平。三季度经济数据总体较好,证明我国经济弱复苏趋势未改,但也降低了市场对于四季度经济刺激预期。

10月19日,美联储主席鲍威尔在纽约经济俱乐部发表讲话,态度较为平衡,总体延续之前风格。强调经济超预期韧性,或需要进一步加息,并表示美联储政策目前没有紧缩过度;鲍威尔同样认为长期利率上行相当于一定程度的紧缩,透露一定鸽派态度,一些联储官员均暗示11月将暂停加息,此次讲话对美债利率影响不大,目前2年期美债利率持续在5%以上,10年期美债利率也逼近5%,对全球权益市场持续造成压力。

股市策略展望

上周A股情绪依旧低迷。从基本面看,目前内需仍弱,但经济数据有筑底迹象,多项经济数据环比好转。从政策面看,经济刺激政策出台频率降低,活跃资本市场方面还有一些动作。从资金面看,外资加速流出,两融资金、新基金发行等指标处于低位,观望情绪仍浓厚。

当前市场情绪依然低迷,赚钱效应低,目前临近三季报集中披露期,投资者对三季报情况乐观程度也不高,都在等三季报落地。且在三季度经济数据不错,四季度刺激预期降低背景下,中长期资金入市更加谨慎,短期活跃资金话语权增加,所以市场呈现指数弱势,热点持续短的特点。预计本周市场仍将以震荡市为主。建议在缺乏主线和情绪低迷的市场建议继续保持观察心态。重点观察市场悲观情绪何时到达极值,“资金出清”完毕。建议投资者维持中等水平仓位并择机加仓。行业上,继续建议均衡配置风格,配置一部分防守属性较强的红利类行业作为底仓(低估值前提下寻找高确定性的优质现金流和高分红,特别是有自身催化的能源和大金融),而对于进攻性较强的顺周期、金融和弱周期标的,以寻找低位和情绪面改善标的(热点持续时间短,需要一定交易能力)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。