摘要:

都说“次新多妖股”。近日,港股市场又有一只次新股刮起“妖风”。 自10月16日起,次新股友芝友生物-B(02496)的股价就如坐上“滑梯”,反复下行,连跌一周后,公司股价累...

摘要:

都说“次新多妖股”。近日,港股市场又有一只次新股刮起“妖风”。 自10月16日起,次新股友芝友生物-B(02496)的股价就如坐上“滑梯”,反复下行,连跌一周后,公司股价累... 都说“次新多妖股”。近日,港股市场又有一只次新股刮起“妖风”。

自10月16日起,次新股友芝友生物-B(02496)的股价就如坐上“滑梯”,反复下行,连跌一周后,公司股价累跌超30%。截至10月20日收市,公司股价收报10.80港元,较其19.80港元的上市高位已经跌去超45%。

与此同时,公司的成交量也是少得可怜。智通财经APP注意到,10月20日,友芝友生物的成交额仅有69.6万港元,若计算全周成交额也不到200万港元,这与多数医药股动辄千万的成交额形成鲜明对比。

2023年作为公司的上市元年,不到一个月的友芝友生物就已惨遭市场资金的“抛弃”,这背后到底发生了什么?

商业化前景难明

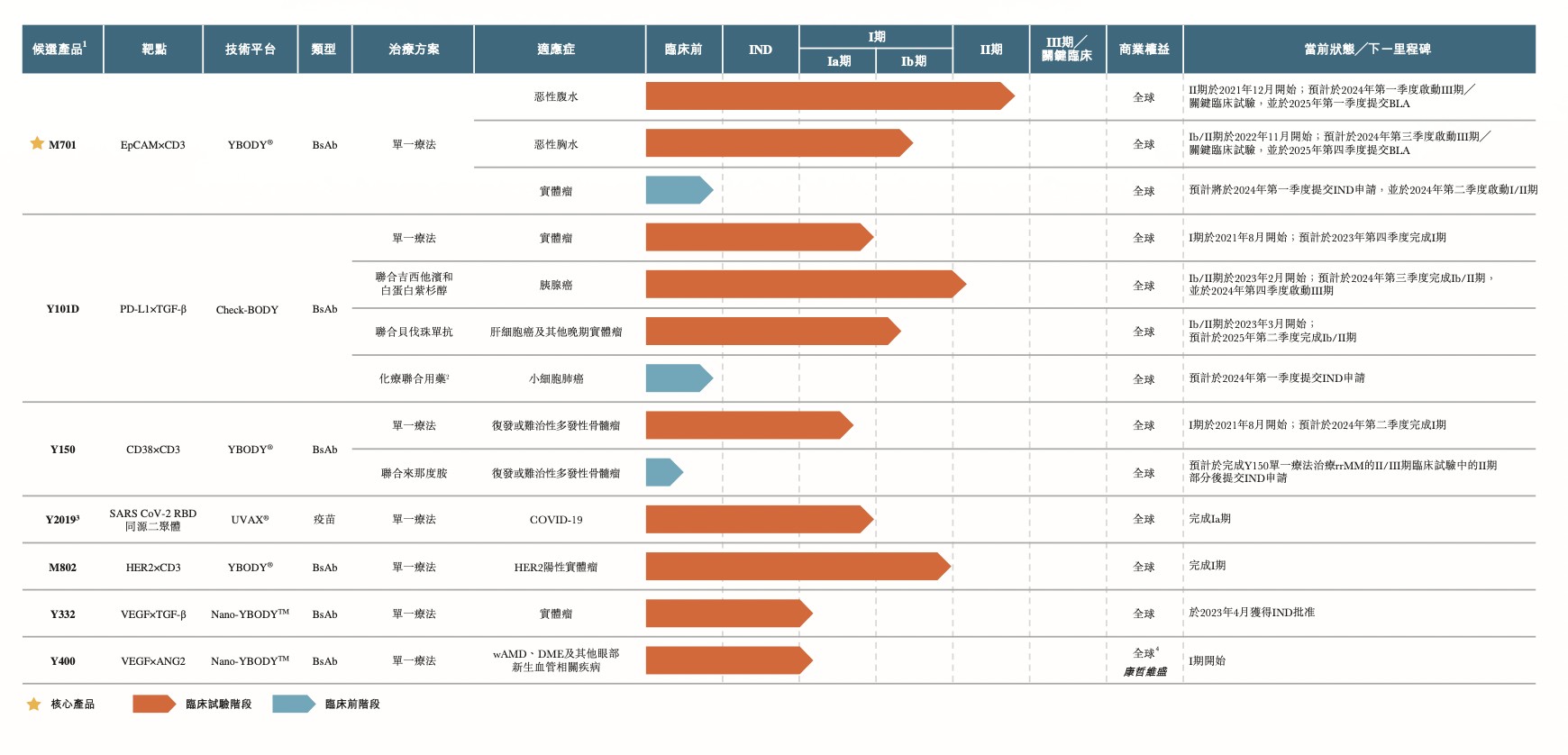

据智通财经APP了解,友芝友生物成立于2010年,是一家生物技术公司。公司致力于开发用于治疗癌症或癌症相关并发症及老年性眼科疾病的基于双特异性抗体(BsAb)疗法,已设计和开发了七种临床阶段候选药物管线,其中有六种为BsAb结构,用于治疗部分最严重的癌症类型以及癌症相关并发症。

智通财经APP了解到,BsAb为一种人造蛋白,可识别和特异性结合两种抗原或表位,能同时阻断抗原/表位介导的生物学功能或令抗原细胞结合得更紧密。近年来,由于人们对各种疾病发病机制的了解加深和治疗性mAb的迅速发展,全球BsAb市场增长迅猛。2021年,全球BsAb市场就已达到38亿美元。随着技术和临床研究进一步突破,预计在2030年进一步增至586亿美元。而2021年中国BsAb市场规模为1亿元(人民币,下同),预计未来将以251.7%的年复合增长率增长,到了2030年有望达到615亿元。

其中,友芝友生物的核心产品M701是一种重组BsAb,靶向表达人上皮细胞黏附分子(EpCAM)的癌细胞和人分化簇3(CD3)的表达T细胞。据悉,M701为专注于治疗MA和MPE的EpCAM×CD3 BsAb。公司已经于2022年1月完成 M701治疗恶性腹水(MA)的I期临床试验,目前正在进行II期临床试验以评估M701联合全身治疗治疗恶性腹水(MA)患者的疗效。此外,公司还于2022年11月在中国开展了M701治疗恶性胸水(MPE)的Ib/II期临床试验。

据2023年中报显示,在恶性腹水(MA)方向,友芝友生物目前正在进行II期临床试验以评估M701单一疗法联合全身治疗(包括靶向疗法、免疫疗法或化疗)治疗MA的疗效,已观察到不错的数据。而在恶性胸水(MPE)方向,友芝友生物目前正在中国进行M701治疗MPE的Ib/II期临床试验,同样已经观察到不错的数据。目前友芝友生物计划于2025年第一季度提交M701治疗恶性腹水(MA)的BLA申请。

不过由于MA和MPE经常与预后不良的多个器官的恶性肿瘤有关,因此晚期癌症患者很少能从上市的药物中受益,且获准治疗MA及MPE的候选药物寥寥无几,这直接导致M701的市场规模有所受限。

智通财经APP注意到,在中国市场中,目前化疗、免疫抑制剂及抗血管生成药物概无获国家药监局批准用于治疗MA 或MPE,也没有药物被纳入中国MA或MPE临床指南的建议中,这导致中国MA及MPE疗法市场空间较为有限。

据弗若斯特沙利文统计,中国MA 疗法的市场规模预计将从2021年的107亿元增至2025年的124亿元及2030 年的147亿元,而中国MPE疗法的市场规模预计将从2021年的116亿元增至2025年的132亿元及2030年的153亿元。可见其市场规模较为有限的同时,其增速也不算太快。

再从竞争格局来看,M701还面临着来自多方的竞争。据公开数据显示,在全球范围内,截至2023年8月25日,市场内共有1种药物申请上市申请续期授权及6条专门为治疗MA或MPE而开发的全球临床开发创新药物管线,包括两条BsAb,3条细胞治疗管线和1条多肽管线以及1条其他蛋白管线。

盈利困境难解

除了核心产品M701面临重重困境,公司的其他几款药物尚处在较早阶段,目前无商业化产品的友芝友生物也已是负债累累。

据招股书显示,2021年、2022年及2023上半年,友芝友生物的其他收入分别为1279.8万元、256.0万元及691.9万元,表现波动。净亏损分别约为1.49亿元、1.89亿元、8656.8万元,其中2022年同比增加27%。对于亏损的扩大,友芝友生物坦言,这主要是受到研发开支增加的影响,报告期内,公司研发开支由2021年的1.13亿元增加至2022年的1.57亿元,同比增长近40%,2023年上半年这一数值为7159.8万元。

而在尚未实现盈利之前,支撑友芝友生物日常运营的主要方式还是融资和举债,目前友芝友生物的现金流极为紧张。智通财经APP观察到,2021年、2022年及2023上半年,友芝友生物融资活动所得现金净额分别为8103.4万元、2.41亿元、4900万元,如此状况下其现金流仅够勉强支撑当年的支出。截至2023年6月底止,公司的现金及现金等价物仅有7644.5万元,仅够覆盖2023上半年的研发支出规模。若未来的研发支出呈现扩张趋势,若出现断融则会令研发管线“宕机”,整个公司陷入流动性危机。

这也正是公司积极上市的主因所在。据悉,上公司此次上市,募集资金的80%预计用于核心产品M701计划进行的临床试验、准备注册申请和商业化;约12%将用作Y101D计划进行的临床试验;约8%将用作一般公司用途。

综合来看,友芝友生物的股价“节节下挫”并非毫无缘由。在公司的核心产品要商业化尚需时日的背景下,短期内想通过公司产品的商业化实现自身造血循环并不现实。与此同时,核心产品M701行业前景受限,伴随着市场竞争变得激烈,友芝友生物能从中分得几杯羹,还有待时间检验。