摘要:

卓创资讯鸡蛋市场分析师刘宏 【导语】11月上旬江苏地区鸡蛋价格低位整理,涨跌两难。主要原因是月内无重大节日利好,终端对高价货源接受不易,经销商库存消化缓慢。目前来看,“双...

摘要:

卓创资讯鸡蛋市场分析师刘宏 【导语】11月上旬江苏地区鸡蛋价格低位整理,涨跌两难。主要原因是月内无重大节日利好,终端对高价货源接受不易,经销商库存消化缓慢。目前来看,“双...

卓创资讯鸡蛋市场分析师刘宏

【导语】11月上旬江苏地区鸡蛋价格低位整理,涨跌两难。主要原因是月内无重大节日利好,终端对高价货源接受不易,经销商库存消化缓慢。目前来看,“双11”促销力度影响有限,月内业者需求预期较前期降低,预计11月中下旬鸡蛋价格或筑底恢复性改善,但基于市场需求疲弱难改,鸡蛋均价环比或继续走低。

江苏鸡蛋价格低位整理

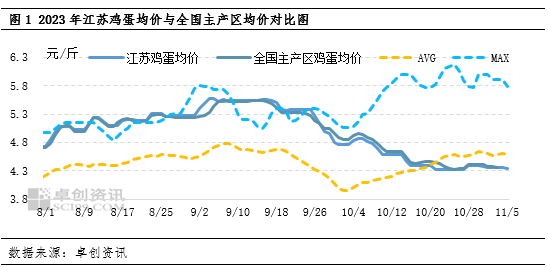

目前鸡蛋市场仍处季节性消费淡季,需求缺乏利多契机,但价格持续探底阻力增加,因此本地鸡蛋行情低位整理为主,价格走势与全国主产区鸡蛋均价变化一致。截至11月5日,江苏鸡蛋均价4.34元/斤,较月初价格下滑0.01元/斤,较上月初价格跌幅9.01%。从图1中可以看出,11月上旬江苏鸡蛋价格已略低于近五年同期平均水平,且与全国主产区鸡蛋均价价差缩小,根本原因是市场需求暂无支撑,各环节去库存不易,需求端疲弱对蛋价形成利空影响。

市场供需格局利空鸡蛋价格

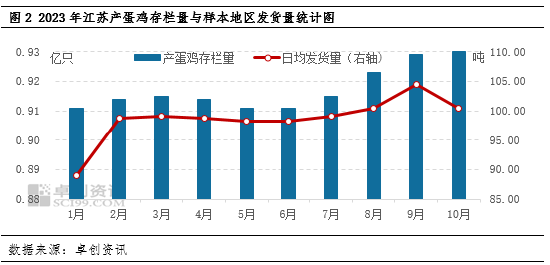

鸡蛋供应量处在恢复性增长阶段,对鸡蛋价格支撑作用减弱。根据卓创资讯数据监测显示,10月份江苏地区产蛋鸡存栏量增至0.93亿只左右,环比增幅0.11%。而从产区发货量来看,截至11月第1周,发货量较10月初窄幅恢复1%左右,但较10月中下旬变化不大,产区整体消化速度不快。随着鸡蛋供应量持续增长,市场供应偏紧的局面发生转变,叠加需求欠佳,省内鸡蛋市场呈现供大于求的格局,对鸡蛋价格起到利空影响。

市场需求暂无利多支撑,制约鸡蛋价格。11月是传统的消费淡季,市场无节假日利多因素支撑,各环节刚需采购为主。11月第1周,南京地区销量较10月末暂无调整,较10月初恢复性提升4.28%。主要原因是受不买跌心态影响,10月份二三批市场走货缓慢,进入11月利多不足,整体销量相对平稳,业者以去库存为主。

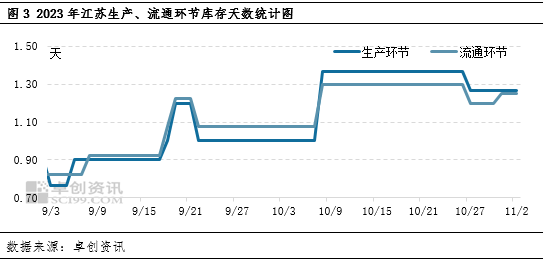

库存仍处阶段性高位。受供应、需求面利空影响,近期生产、流通环节库存天数虽有小幅减少,但整体仍处偏高水平,其中流通环节在短暂降低后,受制于需求仍无起色,库存量再度增加。截至11月2日,本地生产、流通环节库存天数分别为1.27天、1.25天,较上月初分别增加0.27天、0.17天。

11月鸡蛋均价或继续降低

供应方面:根据前期鸡苗补栏情况推断,月内新开产蛋鸡数量仍有增加预期,虽南方腌鸡需求增多,但淘汰鸡占比有限,部分仍有惜售延淘心态,因此淘汰鸡出栏量或增幅有限,预计月内在产蛋鸡存栏量环比或继续增加,鸡蛋供应量增加对鸡蛋价格起到利空影响。

需求方面:目前蛋价高位下滑,终端成本风险增加,采购策略相对保守,预计11月份上旬需求量低位缓增。中旬迎来双“11”,商超和电商或有集中的促销活动,但从今年业者心态看,双“11”需求或不及业者预期,月内整体需求或仍维持平淡,各环节顺势购销,消化积压库存为主。需求提振不足,对蛋价或延续利空的驱动方向。

综上所述,11月份江苏鸡蛋均价或环比降低。上旬鸡蛋市场高价承压,贸易商为规避成本风险,刚需采购为主,降库存仍为省内重中之重,蛋价以降为主。随着蛋价触底,养殖单位惜售情绪或逐渐增强,不排除中下旬蛋价小幅反弹可能,但受需求亮点不足,鸡蛋价格或提升空间有限,鸡蛋价格水平或略低于10月份。(以上为个人观点,仅供参考;如按上述操作,风险自负)