摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:IPO再融资组/郑权 近日,天有为更新了问询函回复材料...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:IPO再融资组/郑权 近日,天有为更新了问询函回复材料... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,天有为更新了问询函回复材料。在回复交易所的问询函中,天有为对十分重要的监管问询内容避而不答、“睁眼说瞎话”,保荐券商中信建投是否勤勉尽责存疑。

招股书显示,天有为对前五大客户的依赖程度十分高,其中对最新的第一大客户构成重大依赖。但天有为对前五大客户的销售收入占比明显高于同行可比公司,可见天有为的大客户依赖并不是行业惯例,是否符合发行条件待考。

在毛利率显著高于同行公司背后,天有为部分供应商存在诸多疑点。如一个刚成立不久、注册地址在村里、参保人数为0的芯片生产供应商,一年就能生产价值1亿元的芯片,并销售给天有为六千多万元的芯片。

对现代汽车构成重大依赖 大客户集中并非行业惯例

招股书显示,天有为主要从事汽车仪表的研发设计、生产、销售和服务,主要产品及服务包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

2020-2022年,天有为分别实现营收9.34亿元、11.68亿元、19.72亿元,前五大客户销售金额占营业收入的比例分别为76.02%、72.87%和84.42%,向现代汽车集团的销售金额占营业收入的比例分别为10.31%、23.21%和53.03%。

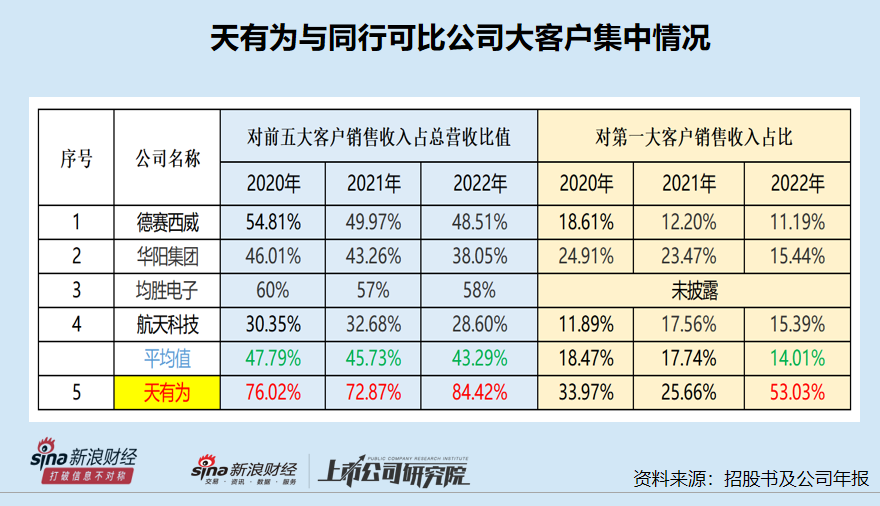

值得关注的是,天有为对前五大客户的依赖程度明显高于同行可比公司。招股书中,天有为将德赛西威、华阳集团、均胜电子、航天科技作为可比同行上市公司。

2020-2022年,德赛西威对前五大客户销售收入占总营收的比值分别为54.81%、49.97%、48.51%;华阳集团前五大客户集中度分别为46.01%、43.26%、38.05%;均胜电子前五大客户集中度分别为60%、57%、58%;航天科技前五大客户集中度分别为30.35%、32.68%、28.60%。

从数据对比可知,天有为的大客户依赖并非行业惯例。尤其是德赛西威的客户都是知名头部汽车制造商,也没有出现客户集中度很高的情况。而天有为及保荐机构中信建投却称“发行人客户集中度较高的情形符合行业特性”。

根据《监管规则适用指引——发行类第5号》(下称《发行类第5号》),对于非因行业因素导致发行人客户集中度偏高的,保荐机构通常还应关注该客户是否为异常新增客户,客户集中是否可能导致发行人未来持续经营能力存在重大不确定性。

天有为大客户集中不仅不属于行业惯例,2022年、2023年对第一大客户现代汽车集团还构成重大依赖。2022年和2023年,天有为的营收分别为19.72亿元、34.37亿元,对现代汽车的销售收入分别为10.46亿元、18.15亿元,占总营收的比例分别为53.03%、52.81%,这一比例明显偏高。

2022年,同行可比公司德赛西威、华阳集团、航天科技对第一大客户的收入占比分别为11.19%、15.44%、15.39%,显著低于天有为的50%。

《发行类第5号》规定,发行人来自单一客户主营业务收入或毛利贡献占比超过50%的,一般认为发行人对该客户存在重大依赖。由此可知,天有为对现代汽车集团构成单一客户的重大依赖。

根据上述监管规定,发行人对单一客户存在重大依赖的,保荐机构应重点核查重大依赖的合理性、客户稳定性或业务持续性;不能充分核查上述情况的,保荐机构应就发行人是否具备持续经营能力审慎发表核查意见。

由此可见,大客户集中或对单一大客户形成重大依赖,关键看是否对公司持续经营能力造成不利影响。

近年来,韩系车在国内的落寞有目共睹,北京现代2023年销量为25.7万台,较前些年的每年超百万台的销量比简直是有天壤之别。此外,北京现代的汽车销量与比亚迪去年302.4万台的销量也没有了可比性。不过,现代汽车在韩国的销量依旧强劲。

对重要监管问询避而不答“睁眼说瞎话”

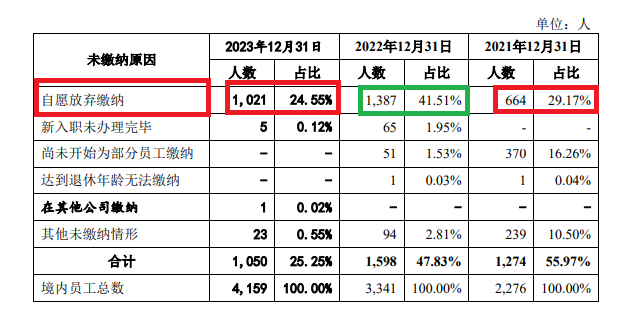

2020-2023年各年末,天有为应缴五项社会保险的员工人数分别为2,807人、2,276人、3,341人、4,159人,实际缴纳(五项社会保险最少的)人数分别为391人、1,379人、1,784人、2739人,实际缴纳比例分别为13.93%、60.59%、53.4%、65.86%;为员工缴纳住房公积金的人数分别为0、1,002人、1,743人、3109人,占员工总数的比例分别为0、44.02%、52.17%、74.75%。

直到2023年年末,天有为还未给1,420名(未缴纳比例34.14%)员工足项缴纳五项社会保险,未给1,050名(未缴纳比例为25.25%)员工缴纳住房公积金,显然违法,详见2023年12月23日题为《天有为IPO:未给1500多名员工上社保却要募资30亿元,净利润暴增背后多项财务指标异常》等文章。

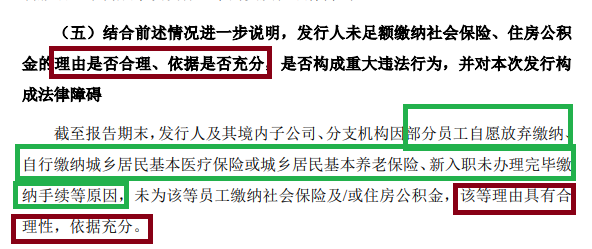

天有为未给大量员工缴纳社保的行为,遭到了监管部门的重点问询。上交所要求天有为说明发行人及子公司为员工缴纳社保、住房公积金的缴纳基数、企业及个人的缴存比例、缴纳总额,是否符合当地社保缴纳规定;结合前述情况进一步说明,发行人未足额缴纳社会保险、住房公积金的理由是否合理、依据是否充分,是否构成重大违法行为,并对本次发行构成法律障碍。

在回复上交所的问询中,天有为承认大规模未缴纳“五险一金”不符合《社会保险法》《住房公积金管理条例》的上述规定,存在被要求补缴的风险。

但在回复“未足额缴纳社会保险、住房公积金的理由是否合理、依据是否充分”的问询时,天有为变相“避而不答”。天有为称, 未足额缴纳“五险一金”的理由包括:部分员工自愿放弃缴纳、自行缴纳城乡居民基本医疗保险或城乡居民基本养老保险、新入职未办理完毕缴纳手续等(以下统称“A理由”),A理由具有合理性,依据充分。

上交所要求说明“A理由是否合理、依据是否充分”,天有为直接回复“A理由合理、依据充分”,相当于没有回复。正确的回复应该是:A理由的合理性体现在哪里,依据又是什么。

天有为避而不答或是因为回答了就可能不符合上市条件,因为公司违法违规却找不到合理解释进行抗辩。如公司未给缴纳五险一金人数的最多的理由是“员工自愿放弃缴纳 ”。2023年末,天有为共有901名员工放弃缴纳养老保险,占公司总员工人数的21.66%,占未缴纳养老保险员工总人数的78.76%;1021名员工自愿放弃缴纳公积金,占员工总数的24.55%。

根据法律规定,员工自愿放弃不能豁免天有为的责任和义务。人社部及多个省市的地方人社局都表示,社会保险是国家强制实行的社会保障制度,用人单位和职工参加社会保险并按时足额缴纳社保费用,既是用人单位和职工的合法权利,也是应尽义务,不能根据职工或者用人单位意愿而免除。

换言之,天有为未给大量员工缴纳“五险一金”中的“员工自愿放弃缴纳 ”理由,不合法更谈不上合理,更没有依据。因此天有为的回复不仅属于变相避而不答,还属于“睁眼说瞎话”,保荐人中信建投是否勤勉尽责?

毛利率畸高背后部分供应商异常

2020-2022年,天有为分别实现归母净利润0.37亿元、1.14亿元和3.95亿元,2021年、2022年的增速分别为210.46%、245.9%。

正是净利润连续激增,天有为才可以符合主板IPO条件:最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元。

不过,天有为连续激增的净利润增速远超同行,但存在诸多疑点,详见上述新浪财经报道。

天有为最新一期的毛利率还显著高于同行。2020-2022年,公司主营业务毛利率分别为17.73%、23.57%和32.1%,同行可比公司的毛利率均值分别为19.90%、20.36%、19.38%。与同行可比公司相对稳定的毛利率相比,天有为的毛利率急剧攀升且后来高于同行。

毛利率畸高背后,天有为部分供应商较为异常,如公司2023年第八大供应商大连山越电子有限公司(大连山越)。2023年,天有为向大连山越的采购金额为6,885.4万元。

天有为表示,公司主要从大连山越采购瑞萨芯片,其供货稳定性、及时性较高,公司从其采购量上升。2022-2023年,天有为采购金额占大连山越收入规模的比例约为40%、65%。据此推算,大连山越2023年的销售额约为1亿元。

资料显示,大连山越成立于2022年4月,成立当年便与天有为开始合作。但天眼查显示,大连山越参保人数为0,且注册地址在一个村里。

一个成立不久、注册在村里,参保人数为0的大连山越,如何能够生产1亿元左右的芯片?供货稳定性、及时性怎么高?这有待公司给出回答。

此次IPO,天有为预计募资30亿元。截至2022年末,天有为的总资产仅23.26亿元,IPO预计募资额比总资产还高。