摘要:

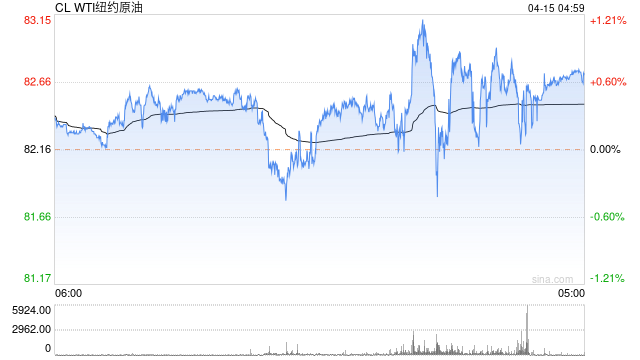

原油: 周二油价V型反弹,其中WTI5月合约收盘上涨1.79美元至81.53美元/桶,涨幅为2.24%。布伦特6月合约收盘上涨1.43美元至85.61美元/桶,涨幅为1....

摘要:

原油: 周二油价V型反弹,其中WTI5月合约收盘上涨1.79美元至81.53美元/桶,涨幅为2.24%。布伦特6月合约收盘上涨1.43美元至85.61美元/桶,涨幅为1....

原油:

周二油价V型反弹,其中WTI5月合约收盘上涨1.79美元至81.53美元/桶,涨幅为2.24%。布伦特6月合约收盘上涨1.43美元至85.61美元/桶,涨幅为1.70%。SC2305以593.2元/桶收盘,上涨7.1元/桶,涨幅为1.21%。EIA在短期能源展望报告中表示,非OPEC的液体燃料总产量预计将在2023年增长190万桶/日,2024年将增长100万桶/日。EIA预期,OPEC2023年产量预计将下降50万桶/日,之后产量协议到期后,该组织2024年产量将增长100万桶/日。石油需求预计将保持相对稳定。EIA预计,全球液体燃料消费量2023年料增长144万桶/日,2024年将增长185万桶/日。EIA预期全球石油市场未来一年将相对平衡。3月OPEC+产油国产量出现10个月来最大降幅,日产量下降68万桶至3764万桶。其中,俄罗斯和尼日利亚石油产量下降44万桶/日,占OPEC+3月份产量降幅三分之二。当前来看供应端收缩预期仍在,需求短期相对韧性,油价震荡上行为主。

燃料油:

周二,上期所燃料油主力合约FU2309收跌0.19%,报3106元/吨;低硫燃料油主力合约LU2307收跌0.63%,报4115元/吨。预计4月从西半球流入新加坡低硫燃料油市场的量在100-120万吨之间,较3月的200万吨下降明显。随着低硫套利船货的减少和俄罗斯高硫船货的到港,预计4月亚洲高、低硫供应或将出现边际变化,但由于中东装置投产的影响,预计二季度低硫燃料油市场将以偏弱为主,而高硫燃料油市场受到需求支撑有望回归强势,但也需关注供应的变量。

沥青:

周二,上期所沥青主力合约BU2306收涨0.89%,报3848元/吨。近期沥青价格跟涨明显,但下游并未及时给出备货反应,主要受到资金紧张和前期集中备货影响,叠加南方降雨天气影响,实际消耗有所放缓。但4月初出货表现来看,较3月同期44.7万吨增加2.0万吨,增幅4.3%;较去年同期增幅16.2%。随着天气好转以及项目动工增加,市场需求缓慢向好,考虑短期供应端仍维持开工高位,部分到期合同出货有所压力。随着排产的稳步增加,二季度沥青市场供应端压力仍然较大,而需求暂未到达旺季,预计二季度沥青盘面与现货价格整体以震荡偏弱为主。

橡胶:

昨日天然橡胶期货偏弱震荡,截至日盘收盘沪胶主力RU2309上涨50元至11730元/吨,NR主力上涨50元至9460元/吨。昨日上海全乳胶11200(+0),全乳-RU2309价差-530(-50),人民币混合10600(+50),人混-RU2309价差-1130(+0)。3月汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期小幅下滑。供给端海南产区正常开割,云南地区有所延期,需求端轮胎开工高位调整,但受天然橡胶库存高位压制,预计胶价震荡为主。

聚酯:

TA2309昨日收盘在5990元/吨,收涨2.64%;现货报盘升水09合约442元/吨。EG2305昨日收盘在4144元/吨,收涨0.53%,现货基差05合约增加8元/吨,报价在4120元/吨。山东一套250万吨PTA装置目前已计划内停车检修,初步预估在6月初重启。江浙涤丝昨日产销依旧偏弱,平均估算在4-5成。PTA加工费持续修复,PTA装置开工积极性提升。需求端,聚酯由于效益亏损,聚酯工厂减产幅度逐渐扩大。截至4月10日,华东主港地区MEG港口库存约108.2万吨附近,环比上期减少4.1万吨,库存拐点初显现。海南炼化等装置的停车,使得油制乙二醇供应量进一步压缩。关注后续检修装置增加情况,或加大乙二醇去库速度,价格短期以偏强思路对待。

甲醇:

周二主力合约2305在触及低点后反弹,夜盘收盘在2407元/吨。基于后续河南、山东等地烯烃项目开车预期,西北部分烯烃项目原料外采需求等,市场心态有一定好转,预计短期国内甲醇市场或整理运行为主。在前期成本面坍塌和需求下行共振下,期价弱势下行,短期或进入修复阶段。

尿素:

周二尿素期货价格延续上行趋势,主力合约收盘价2397元/吨,涨幅2.17%。现货市场止跌反弹,各地区价格小幅上调10~20元/吨不等。价格的上调主要由于市场情绪好转,一方面,前期尿素期、现价格均已连续多日深度下跌,盘面存在修复性反弹空间,下游也存在入市采购情况,近两日厂家订单明显好转。另一方面,新一轮农业需求逐步启动,下游复合肥行业也将进入新一轮生产高峰,尿素需求不断好转。需要警惕的是当前尿素生产水平依旧偏高,日产量16.77万吨左右,此轮下游采购高峰过后市场依旧存在供应压力。整体来看,随着近两日市场活跃度的不断提升,尿素期、现价格仍有进一步上行空间,短期关注下游对价格上涨的接受程度,中长期尿素宽松格局不改。

纯碱:

周二纯碱期货跌势延续,主力合约盘中最高跌幅超过3.5%,且低点已下穿3月下旬低点,收盘跌幅缩窄至2.74%,近月05合约收跌1.33%,跌幅相对较小。现货市场继续走弱,昨日华中地区重碱价格下调50元/吨至3000元/吨,华中和西北地区轻碱价格分别下调50元/吨和30元/吨,现货价格的连续松动对盘面施压。基本面暂无明显恶化迹象,但边际转弱也导致盘面预期较弱。当前供给端依旧维持高位,个别企业装置检修但行业开工率仍维持在91.10%的高位运行。需求端不温不火,下游行业情绪谨慎,采购刚需推进为主。碱厂目前订单尚可,产销也基本维持平衡,但由于市场节奏有所放缓,本周碱厂库存或继续小幅累积。整体来看,当前纯碱期、现市场情绪均偏弱,市场对远兴一期产能投放时间愈加临近产生担忧,预计日内纯碱期货主力09合约价格继续弱势运行。近月合约供需仍偏紧,走势相对坚挺,关注05合约基差收敛方向及行业新增产能投放节奏。