摘要:

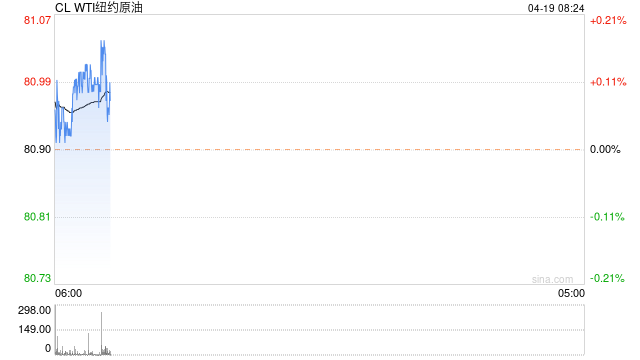

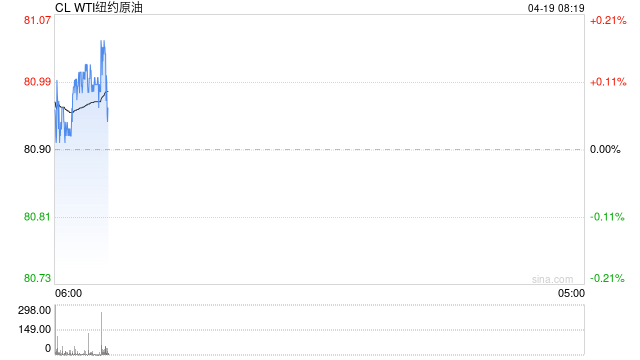

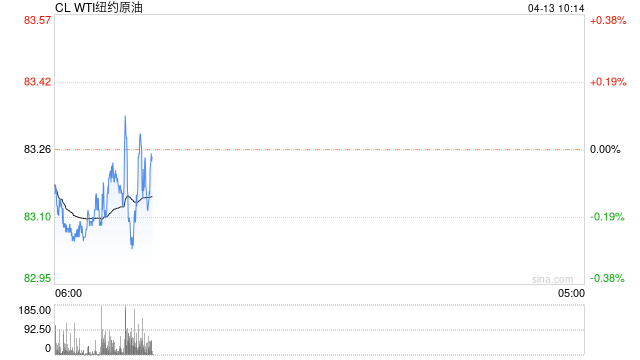

原油: 周三油价持续反弹,价格重心再上新台阶,其中WTI5月合约收盘上涨1.73美元至83.26美元/桶,涨幅为2.12%。布伦特6月合约收盘上涨1.72美元至87.33...

摘要:

原油: 周三油价持续反弹,价格重心再上新台阶,其中WTI5月合约收盘上涨1.73美元至83.26美元/桶,涨幅为2.12%。布伦特6月合约收盘上涨1.72美元至87.33...

原油:

周三油价持续反弹,价格重心再上新台阶,其中WTI5月合约收盘上涨1.73美元至83.26美元/桶,涨幅为2.12%。布伦特6月合约收盘上涨1.72美元至87.33美元/桶,涨幅为2.01%。SC2305以605.0元/桶收盘,上涨14.5元/桶,涨幅为2.46%。夜盘多重利好因素集中凸显,数据公布,美国3月未季调CPI年率增长5%,为2021年5月以来新低,市场预估为增长5.2%,前值为增长6%。美联储纪要,5月仍可能加息,银行危机或导致今年衰退,部分青睐激进官员变谨慎,因而加息预期有所反复。美国能源部长格兰霍姆称,美国希望将战略石油储备SPR恢复到俄乌冲突前的水平。CPI5月降幅超预期,加息或可能放缓,叠加美国或重启战略石油储备收储多重因子刺激油价重心突破,不过关于收储的时间点尚未确定,市场也选择性忽视库存去库不及预期,其中EIA数据显示美国原油库存增加59.7万桶至4.7055亿桶。我们认为当前随着市场对供应端的不断修正,供需偏紧的格局仍可能带动油价重心继续提升,此外宏观资金增持也助力油价。

燃料油:

周三,上期所燃料油主力合约FU2309收涨2.03%,报3168元/吨;低硫燃料油主力合约LU2307收涨1.42%,报4154元/吨。预计孟加拉国4月将会进口40万吨左右的高硫燃料油,与3月的量一致,整体保持稳定的高硫燃料油进口。随着低硫套利船货的减少和俄罗斯高硫船货的到港,预计4月亚洲高、低硫供应或将出现边际变化,但由于中东装置投产的影响,预计二季度低硫燃料油市场将以偏弱为主,而高硫燃料油市场受到需求支撑有望回归强势,但也需关注供应的变量。

沥青:

周三,上期所沥青主力合约BU2306收涨1.04%,报3887元/吨。截至4月11日,国内沥青70家样本贸易商库存量共计138.5万吨,环比增加0.6万吨或0.4%;国内54家沥青样本生产厂库库存共计95.9万吨,环比减少2.4万吨或2.4%;国内沥青76家样本企业产能利用率为37.0%,环比下降1.5个百分点。随着排产的稳步增加,二季度沥青市场供应端压力仍然较大,而需求暂未到达旺季,预计二季度沥青盘面与现货价格整体以震荡偏弱为主。

橡胶:

昨日天然橡胶期货偏弱震荡,截至日盘收盘沪胶主力RU2309上涨5元至11735元/吨,NR主力上涨20元至9480元/吨。昨日上海全乳胶11250(+50),全乳-RU2309价差-485(+45),人民币混合10650(+50),人混-RU2309价差-1085(+45)。2023年1-3月中国全钢轮胎累计产量3093.62万条,同比上升16.47%;中国半钢轮胎累计产量12623.71万条,同比上升12.45%。卓创资讯数据显示,截至4月7日当周,天然橡胶青岛保税区区内17家样本库存为20.37万吨,较上期增长0.99万吨,增幅5.11%。青岛地区天然橡胶一般贸易库16家样本库存为63.80万吨,较上期增0.12万吨,增幅0.19%。合计库存84.17万吨,较上期增加1.11万吨。截至2023年4月9日,中国天然橡胶社会库存133.3万吨,较上期增加0.95万吨,增幅0.72%。2023年2月马来西亚天胶出口量同比增2.1%至48,393吨,环比增18.4%,其中56.9%出口至中国。供给端,国内小幅开割,原料供应有限;需求端,轮胎产量上升明显,终端产销来看复苏态势较好,但存后期订单跟进不足的因素。天然橡胶库存高位延续,预计胶价震荡为主。

聚酯:

TA2309昨日收盘在5886元/吨,收跌1.74%;现货报盘升水09合约433元/吨。EG2305昨日收盘在4122元/吨,收跌0.53%,现货基差05合约减少21元/吨,报价在4088元/吨。西南一套90万吨PTA装置已投料,预计近日出产品,该装置2020年3月停车。江浙涤丝昨日产销依旧偏弱,平均估算在4成左右。PTA加工费调整至500元/吨附近,受重启装置影响,PTA负荷小幅提升。需求端,聚酯工厂从前面的优惠促销,本周变成了价格明确下调,终端加弹、织机负荷下降幅度大于聚酯负荷。盘中原油走强,PTA存底部支撑。MEG方面,原料煤价偏弱调整小幅修复煤制乙二醇亏损,关注后期聚酯装置减产情况以及乙二醇港口库存变动。

甲醇:

基于国内部分烯烃项目外采增量、后续五一假期前下游备货等需求,再者部分甲醇项目重启推迟等影响,阶段性对甲醇提振尚可,预计短期内地甲醇市场或呈现整理走高态势。盘面来看,期价自低位反弹近100元/吨,市场正逐步修复中,以反弹思路对待。

尿素:

周三尿素期货上涨趋势有所放缓,主力合约收盘价2382元/吨,小幅下跌0.04%。现货市场继续小幅反弹,昨日各地区价格再度上调10~20元/吨不等。随着近两日价格的提升,部分尿素厂家新签订单略显乏力,市场成交氛围有再次放缓迹象。但中旬农业施肥需求支撑仍在,短期价格下调空间不大。供给端水平依旧偏高,尽管个别企业检修和故障频发,但尿素日产量仍维持17万吨以上高位,故若此轮采购周期结束,尿素供应压力仍存。整体来看,近两日尿素市场活跃度提升,厂家订单量增加支撑报价走高,预计现货市场短期仍将保持积极状态。期货盘面走势昨日有所回落,但在后期需求支撑下仍有向上修复基差空间,趋势上以偏强震荡思路对待。关注下游对价格上涨的接受程度,中长期尿素宽松格局不改。

纯碱:

周三纯碱期货远近合约走势分化,主力09合约收盘价2330元/吨,小幅下跌0.68%。近月04、05、06、07合约走势回暖,由跌转涨。昨日夜盘纯碱期货价格窄幅震荡。现货价格维持稳定,市场传言某大型下游企业纯碱采购价3030~3050元/吨,基本与华中及华东地区重碱价格持平,具体情况后续有待进一步落实。纯碱基本面变化不大,行业开工率继续维持91.1%的高位,需求端也相对稳定,轻碱偏弱,重碱稳定。近期碱厂订单相对充足,产销也能基本平衡,但由于下游市场心态谨慎,企业库存本周继续小幅累积,幅度不大但边际转弱。整体来看,当前纯碱期、现市场情绪偏弱主要是对远兴一期产能投放后供需格局转弱预期强烈,以及库存边际变化的悲观情绪释放。但当前纯碱市场缺乏有效的增量利空驱动,故盘面的持续性下跌行情也难以长期维持。当下货源偏紧的现实也将继续支撑近月合约坚挺运行,09合约下半年大方向下跌趋势相对确立,但当前贴水现货幅度较大,临近交割跟随近月收敛基差的可能仍存,关注盘面修复性反弹机会及行业新增产能投放节奏。