摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 本指望好事成双,没想到祸不单行。 蓝帆医疗(002382.SZ),主营健...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 本指望好事成双,没想到祸不单行。 蓝帆医疗(002382.SZ),主营健... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

本指望好事成双,没想到祸不单行。

蓝帆医疗(002382.SZ),主营健康防护产品和心脑血管产品的医疗器械,由淄博蓝帆投资有限公司控股,实控人李振平。

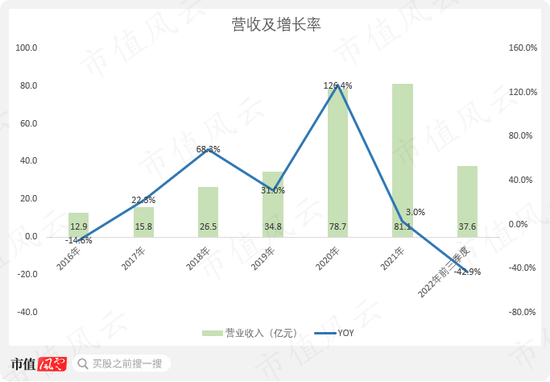

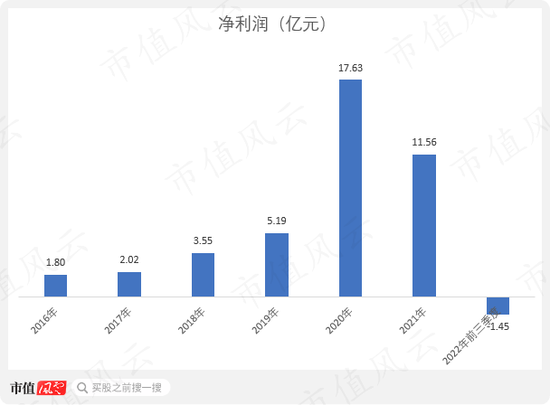

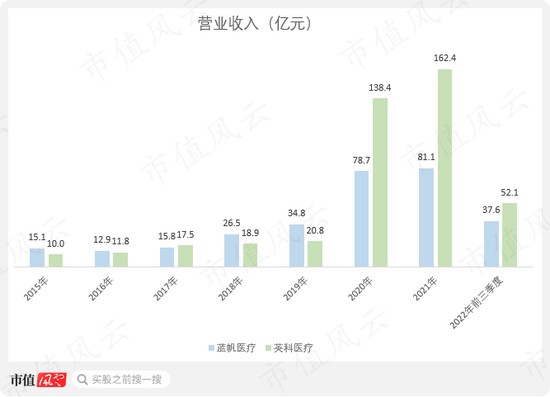

2016-21年,公司营收利润双增,尤其是2020年疫情爆发后,公司当年营收增长126.1%,达78.7亿;净利润增长239.7%,达17.6亿。

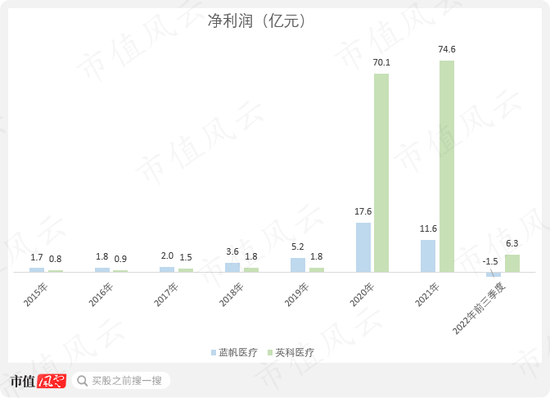

然而2022年却突然业绩“大变脸”,前三季度营收37.6亿,同比下降42.9%;利润由盈转亏,为-1.5亿。

(制图:市值风云APP)

(制图:市值风云APP)

要说疫情管控放开那也是2022年11月下旬的事儿了,对公司主营的健康防护物资有一定影响可以理解,但业绩如此大幅下降还是蹊跷得很。

想想当时喉咙天天被捅,风云君决定看看这家公司在闹什么幺蛾子。

一步慢步步慢,项目白建了?

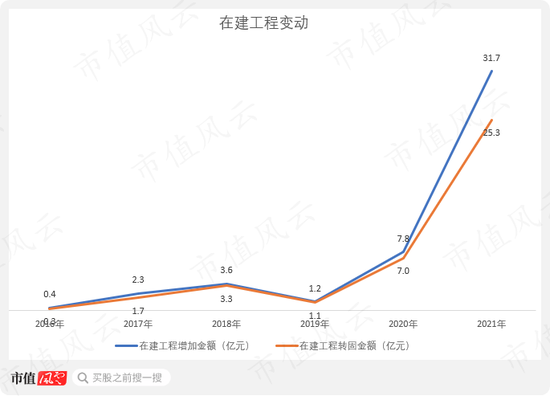

2020年之前,公司每年在建工程增加金额及转固金额基本在3亿以内,但2020年在建工程增加金额上升到7.8亿,2021年增至31.7亿。

(制图:市值风云APP)

其中就包括“200亿支/年高端健康防护丁腈手套项目”,该项目2021年增加金额为18亿,转固金额为13亿。

(来源:关于拟投资建设“200亿支/年高端健康防护丁腈手套项目”的公告)

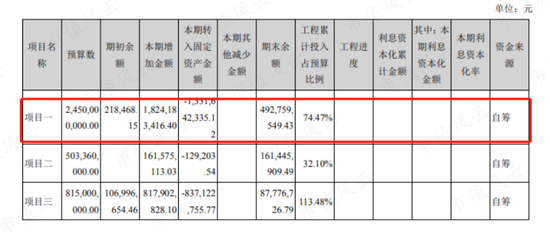

然而,该项目并没有出现在2021年中报之中,也就是说公司只花了下半年就把一个24.5亿的项目完成了74.5%,相当急迫。

(来源:2021年年报)

但即便如此,公司还是晚了一步。

英科医疗(300677.SZ)也是一家主营PVC及丁腈手套等医用耗材的公司,巧的是,它也有这样一个项目:江西英科年产271.7亿只高端医用手套项目。

该项目预算25.6亿,与公司的项目相差无几。区别在于,英科医疗在2020年3月疫情初期就已立项,2021年上半年该项目已完成大半。

除此之外,英科医疗的“年产61.8亿只高端医用手套项目”、“安徽英科107.4亿只高端医用手套项目”等其他扩产项目均在2020-21年间陆续投产。

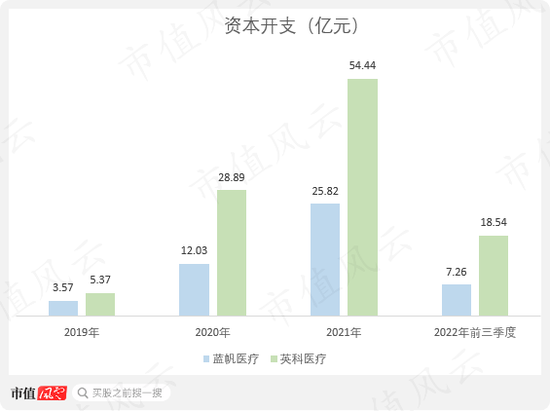

英科医疗疫情期间资本开支超过公司的两倍,产能提升速度更快。

(来源:2021年年报)

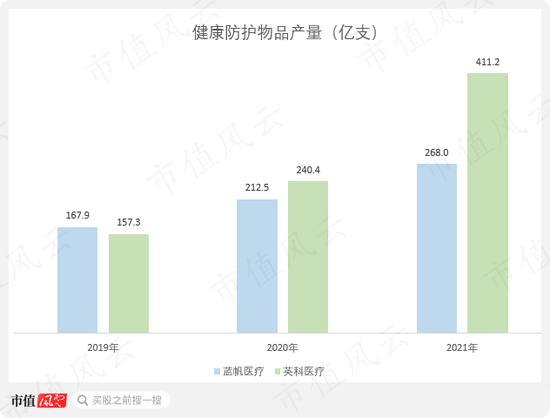

英科医疗2019年产量原本是低于公司的,但其2021年总产量已达411.2亿支,同比上升63.4%;营收同比上升17.3%,达162.4亿。

反观蓝帆医疗,虽然公司方面称年产200亿支项目的部分生产线在2021年7月已建成投产,2021年总产能达500亿支,但年度实际产量仅268亿,不及产能的6成。

(制图:市值风云APP)

2021年公司营收仅上涨3.1%,为81.1亿。

(制图:市值风云APP)

2022年,防疫物资需求放缓,公司和英科医疗的前三季度营收分别同比下降42.9%、65%。

但相比之下,英科医疗在2020-21年已是赚得盆满钵满,两年收获净利润144.6亿,充分吃到了疫情经济的红利。

而公司同期净利润共计仅29.2亿,高下立判。

(制图:市值风云APP)

截止2021年末,公司固定资产(含在建工程)54.3亿,金额上升近20亿,占总资产比例上升17.6个百分点,产生的折旧费用2.5亿,同比大增64.7%。

“蛇吞象”式并购,业绩承诺期一过即变脸

2018年,公司借钱、定增、换股,以总计59亿元现金和1.9亿股股票收购了CBCH II公司93.4%的股份,共形成商誉63.6亿。

彼时公司总资产不过20亿,此次并购算是经典“蛇吞象”。

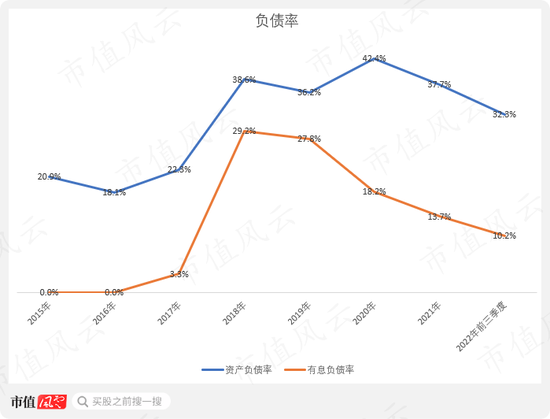

并购完成后,公司总资产达到127亿,资产负债率及有息负债率均大幅上升。

(制图:市值风云APP)

CBCH II(CB Cardio Holdings II Limited)是一家心脏支架研发商,通过境内外子公司主要从事用于介入性心脏手术相关的心脏支架的研发、生产及销售。柏盛国际是其主要经营实体。

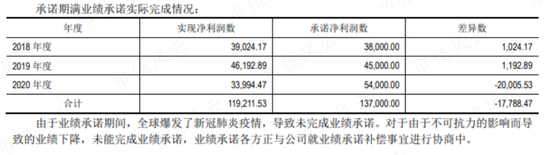

并购之时,公司与母公司蓝帆投资等交易对手方签署了盈利补偿协议,CBCH II在2018-20年净利润如未达到3.8亿元、4.5亿元、5.4亿元,则蓝帆投资需对公司进行补偿。若是减值损失大于补偿金额,则蓝帆投资需做额外补偿。

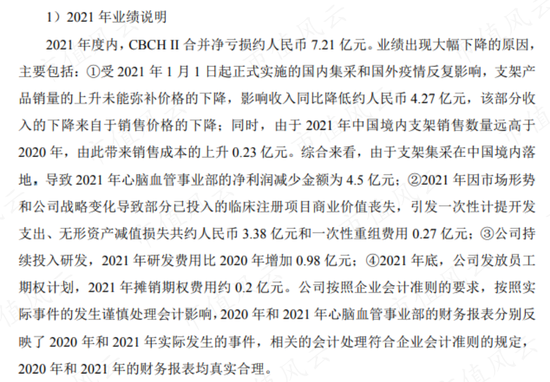

2018-19年,CBCH II分别实现净利润3.9亿、4.6亿,“踩线”实现业绩承诺。但到了2020年,CBCH II仅实现净利润3.4亿元,相较于承诺净利润5.4亿元相差较大。

至于原因,自然是疫情背锅。

(来源:2020年年报)

业绩大幅下滑,但公司并未对CBCH II的巨额商誉进行减值。

承诺期一过,2021年,CBCH II大额亏损7.2亿,公司对CBCH II的商誉计提减值17亿。

对此,深交所问询函如期而至:公司是否存在延迟计提大额减值从而使得控股股东蓝帆投资逃废重组补偿义务的情形?

公司答到,在2020年之时,公司预期“合理”,认为新冠应该如非典一样在一年内得到控制,但2021年疫情不断反复使得业绩不及预期,因此减值计提在了2021年而非2020年。

(来源:关于深圳证券交易所2021年年报问询函的回复)

然而,在2020年年报中,公司明确意识到疫情在不断反复,新型冠状病毒呈现出可能长期存在的趋势。

(来源:2020年年报)

更有趣的是,公司在分析防护物品业务的时候认为疫情将会持续,而分析心脏支架业务时又认为疫情很快结束。

这也太双标了吧。

如此一看,公司是否存在延迟计提大额减值损失的行为?相信大家心里都有一杆秤。

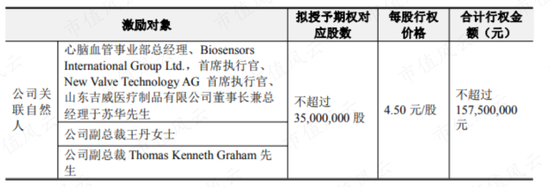

并购标的2021年业绩亏损,公司仍基于上半年业绩面向CBCH II员工实施股权激励,行权价4.5元/股,合计不超过1.6亿。

(来源:关于深圳证券交易所2021年年报问询函的回复)

在2021年末,公司账上尚有商誉35.1亿,占总资产20.8%。若CBCH II业绩持续不及预期,公司将继续计提商誉减值。

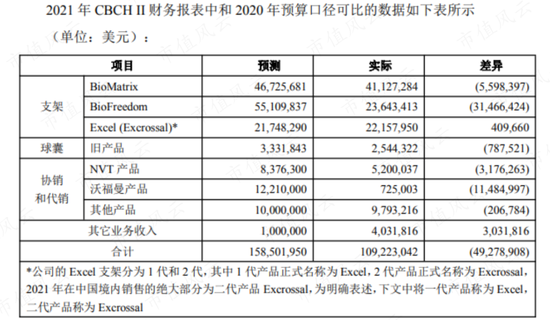

公司披露,2021年CBCH II实际营收为1.1亿美元。

(来源:关于深圳证券交易所2021年年报问询函的回复)

根据公司在2021年计提商誉减值时的预期,2022年营收预计为1.7亿美元,同比上升57.7%。

但根据2022年中报,心脑血管产品营收同比仅上升3.4%,因此2022年CBCH II的业绩大概率仍不及预期,继续计提商誉减值或是大概率事件。

(来源:关于深圳证券交易所2021年年报问询函的回复)

2022年三季报披露,公司净利润由盈转亏,若是再计提商誉减值,2022年度很可能免不了大额亏损。

本指望双轮驱动,没想到一起陷进去了

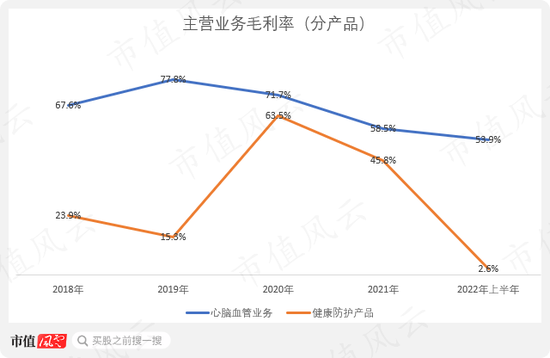

在收购CBCH II之前,公司主要经营PVC手套等医疗防护产品,彼时毛利率基本保持在30%左右。

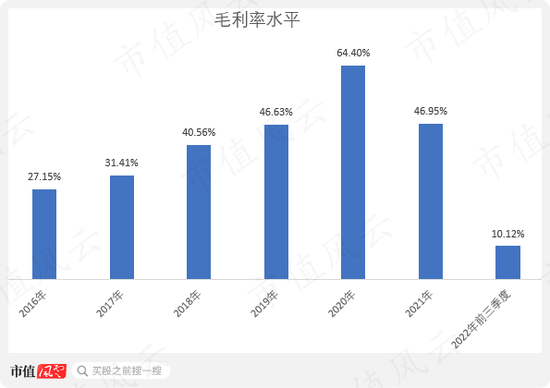

2018年完成收购后,公司以心脏支架为核心,介入心脑血管器械领域,由于心脑血管产品毛利率较高(2018年为67.6%),公司综合毛利率在2018-19年上升至40%以上。

2020年,疫情来袭,防护产品供不应求,健康防护类产品毛利率达63.5%,同比上升48.2个百分点,加上集采政策尚未落地,公司毛利率站上64.4%高位。

(制图:市值风云APP)

2021年,集采政策落地,国内心脏支架价格大幅下滑,公司表示销量的上升未能弥补价格的下降,2021年支架产品收入降低4.3亿,成本反而上升0.2亿。

(来源:关于深圳证券交易所2021年年报问询函的回复)

因为疫情原因,心脏支架产品毛利率在2020年就有所下滑,2021年毛利率为58.5%,同比下降13.2个百分点;2022年上半年继续下降,毛利率为53.9%。

防护物品方面,尽管当时疫情依然严峻,但由于手套等物资产量渐增,供不应求趋势渐缓,该业务2021年毛利率下滑17.9个百分点。公司2021年综合毛利率47%,同比下滑17.5个百分点。

2020年至2022年上半年,健康防护物品毛利率从63.5%一泻千里,跌至2.6%。从占比来看,2022年上半年健康防护类产品占到营收的79.6%,这也导致这段时间公司的综合毛利率仅为10.1%。

(制图:市值风云APP)

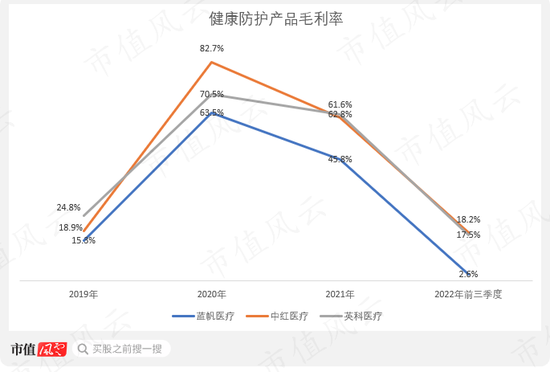

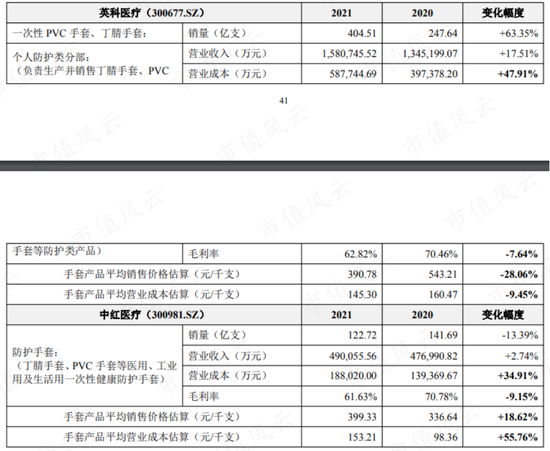

与可比公司相比,公司健康防护类业务的毛利率也要明显更低。

虽然单位成本相差不多,但公司2021年每千支手套售价为281.1元,而可比公司英科医疗、中红医疗(300981.SZ)则分别为390.8元、399.3元,明显高于蓝帆医疗。

(制图:市值风云APP)

(来源:关于深圳证券交易所2021年年报问询函的回复)

中红医疗2010年成立,全国疫情防控重点保障物资生产企业,中国医疗器械上市公司50强,以PVC手套和PE手套为主要业务。

公司在问询函回复中表示,丁腈手套是高端品种,2021年多个丁腈手套项目投产,毛利率较高的丁腈手套销量占比逐季提升。既然高端产品占比提升,为何毛利率反而下降至2.6%?

(来源:关于深圳证券交易所2021年年报问询函的回复)

对此,公司的解释是:新建的产业基地的能源结构差异使丁腈手套成本高企。在问询函回复中高毛利率的丁腈手套,到了2022年又变成了拉低毛利率的罪魁祸首?

(来源:2022年半年报)

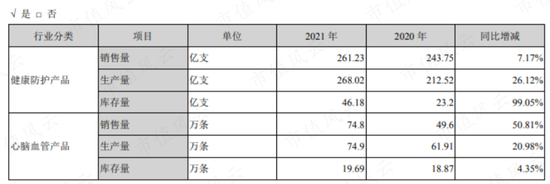

另外,2021年年末,公司健康防护产品库存量为46.2亿支,较2020年接近翻倍;销售费用占营收比例还上升了3.4个百分点,可见销售端出现了一些问题。

(来源:2021年年报)

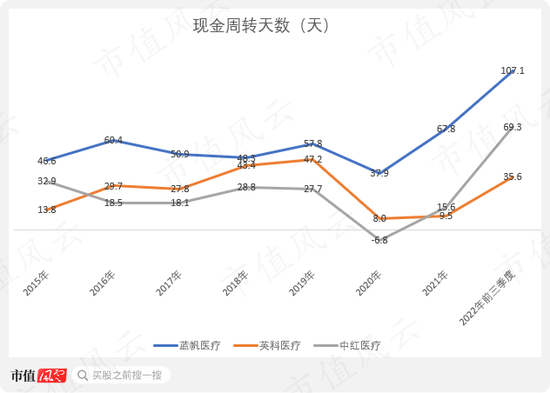

公司现金周转天数近两年来也有所上升,2022年三季度为107.1天,不仅高于可比公司,也要明显高于往期水平,

(制图:市值风云APP)

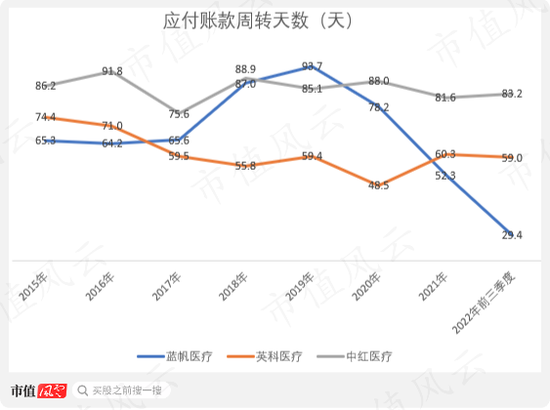

现金周转天数上升的主要影响因素是应付账款周转天数下降较大,2022年三季度为29.4天。

(制图:市值风云APP)

上游催着还应付款,下游价格上不去,销售出现困难,公司颇有些进退失据。

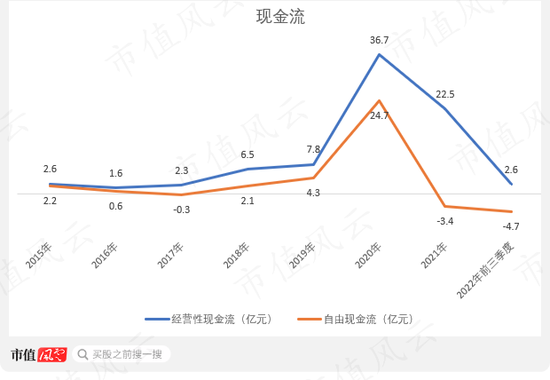

经营性现金流在2022年前三季度仅为2.6亿,同比下降88.6%,造血能力下滑显著。

自由现金流-4.7亿,为近8年来最低,正在失去回报股东能力。