摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】外在因素不确定 等待政策明朗化——0414 来源:伟哥论市 核心观点 美...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】外在因素不确定 等待政策明朗化——0414 来源:伟哥论市 核心观点 美... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】外在因素不确定 等待政策明朗化——0414

来源:伟哥论市

核心观点

美联储会议纪要的公布显著加深了市场对于美经济衰退的担忧,市场风险偏好显著下滑,外资持仓也开始由重进攻的题材成长板块转为重防御的蓝筹权重板块,但正如我们所强调的,无论美联储加息与否,当前国内的货币政策与A股的走势都有较大的自主性,但在业绩风险的压制下,外部的不确定因素还未明朗前,建议保持谨慎乐观。

盘面分析

周三晚间美国接连公布3月CPI数据及会议纪要两大重磅信息,市场对于美经济的衰退预期升温,资金风险偏好回落,美股三大股指均以小幅下跌报收。最终,大盘以下跌0.27%收盘,创业板下跌0.97%,两市总成交量较前一交易日增加0.41%,场外资金开始观望,市场情绪回落,信心等待补充。

量能有所增加,个股活跃度增加,分化有所增加,昨有41家个股涨停,其中有5家个股20%涨停,有43家个股涨幅在10%涨停板之上,有3家个股跌幅在10%以上,其中有3家个股跌停,涨幅超过5%个股有155家,跌幅超过5%的个股143家。表现稍好的为CRO概念、创新药、餐饮旅游、生物科技、酒类等,跌幅较深的为通信设备、半导体、软件、电信、AI、券商等,题材板块整体回落,医药等前期跌幅较深板块迎来回升,赚钱效应减少,亏钱效应增加,题材炒作降温,权重维稳指数,防御风格主导,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘高开之后盘中一度冲高,随后绕前一收盘点位震荡,午后有所回落并以下跌报收,并呈价跌量增的态势(沪市价跌量缩,深市价跌量增)。所有均线继续多头排列,5日均线失守,10日均线支撑,K线组合为“阴十字星”,价跌量增的量价关系,加之日线SKD指标死叉,短线盘中有回调压力,10日均线仍将面临考验。

分时图技术指标显示,15分钟MACD指标重新空头强化,30分钟MACD指标继续空头强化,60分钟MACD指标空头强化,短线盘中有回调压力,但30分钟SKD指标即将金叉,加之60分钟K线组合的技术形态,短线盘中回调的空间也有限。

上证50价涨量缩,5日线反压,10日线得而复失,20日线失而复得,30日线收复,价涨量缩的量价关系,短线继续杀跌的动力不足,技术上盘中存在反弹要求,但日线SKD指标空头强化,也抑制了盘中反弹的空间。

科创50价跌量缩,5日线反压,除5日线外所有均线多头排列,价跌量缩的量价关系,加之5日线反压,日线MACD指标即将死叉,短线盘中有回调压力,短期内不排除回补4月3日留下的缺口的可能,20日线附近有望形成较强支撑,但短期回调不改震荡上行趋势。

创业板价跌量增,10日线得而复失,90日线反压,半年线失守,价跌量增的量价关系,短线盘中还有回调压力,但指数偏离5日线较远,技术上存在反弹要求。

综合技术分析,我们认为,短线大盘盘中还有回调压力,但回调的空间有限,10日线附近有一定的支撑,量能继续保持在万亿之上,市场交投氛围仍活跃,短线大盘之所以难以持续上行,主要还是4月市场的结构分化所致,短期蓄势整理不改中长期上涨趋势,大盘若创新高,需量能有效释放,无论涨跌,只有量能有效释放,大盘才能完成蓄势过程,形成向上突破的过程。

基本面分析

周三夜间,美国接连公布了3月CPI数据及美联储会议纪要,创下两年内新低的CPI数据虽缓解了美联储当前的通胀压力,加息步伐有望再缓,但随之公布的3月议息会议的会议纪要无疑对市场是一颗“重磅炸弹”,“美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退”的言论无疑让市场开始担忧美国经济衰退所带来的后果,再叠加通胀数据的回落,市场信心大幅滑落,美股集体收跌,道指跌0.11%报33646.5点,道指终结四连阳走势,标普500指数跌0.41%报4091.95点,纳指跌0.85%报11929.34点。

具体来看,美国公布3月通胀数据中,CPI同比上升5.0 %,低于预期值5.2%,前值6.0%;环比上升0.1%,低于预期值0.2%,前值0.4%;核心CPI同比上升5.6%,预期值5.6%,前值5.5%;环比上升0.4%,预期值0.4%,前值0.5%。从3月的美国CPI数据来看,整体CPI似乎与核心CPI出现了一定的背离,CPI同比创下自2021年4月以来的新低的同时,核心CPI同比却终止了连续5个月的回落,较上月微幅回升0.1个百分点,这其中也主要是受3月能源价格明显回落影响。

从结构上看,商品项CPI同比1.6%,前值3.5%,出现大幅回落的主要原因还是能源价格回落所致,3月能源项价格同比下降6.4%,较上月下降了11.6个百分点,环比下降4.6%,较上月下降5.1个百分点,此外食品项同比上升8.5%,前值9.5%,连续7个月下降,也小幅拖累了整体通胀水平。在此情况下,核心商品同比1.6%,较前值回升0.6个百分点,再度上行,新车及二手车的环比由上月-0.6%回升0.2%或是主要贡献。

服务CPI同比7.2%,较上月回落0.4个百分点,住房同比8.3%,拉动服务业CPI4.6个百分点,后续来看,能源价格与住房价格是后续美通胀最大的影响因素,一方面,由于去年同期能源价格的高企,能源项将持续对美通胀数据形成“拖累”,美国实际通胀水平或高于数据显示出的情况,核心CPI增速能否出现明显回落才是美国高通胀是否得到控制的关键;另一方面,住房通胀当前已有触顶迹象,尽管服务通胀黏性仍存,但结合3月就业数据来看,劳动力市场已经开始出现衰退信号,就业市场的韧性将面临考验。

但整体而言,当前美国高通胀的局面较此前已经出现了一定的改善,在美国3月CPI数据公布后,市场对美联储降息预期显著升温,风险偏好回升之下,美股三大股指皆高开,但随着后续会议纪要的公布,市场情绪迅速回落,股市一路回落。

我们认为,后续来看,美联储在5月大概率将继续加息25BP,一方面当前美国的就业市场仍存在一定韧性,服务类通胀黏性仍存,核心CPI环比增速未出现明显回落,CPI5.0%的读数也显著高于美联储2%的目标,因此当前美联储在5月就停止加息步伐的概率较低。

另一方面,以美联储一贯的预期管理政策,维持较为稳定且可预期的货币政策是美联储当前的“立命之本”,美联储并非不能暂停加息,但大概率要在市场的预期范围之内停止加息,因此尽管当前银行业风险对美国产生较大冲击,市场对美国经济的悲观预期提升,但其对经济的影响还未显现,市场也在预期美联储存在除降息以外的工具应对银行业风险,除非短期内金融业风险再度爆发产生连锁反应,且美联储面对风险开始“束手无策”,否则美联储在5月将大概率继续加息。

此前让美联储首鼠两端的是高通胀的局面如何控制及美经济如何实现“软着陆”,市场博弈的关键点在于加息终点在于何处,市场更乐于见到美联储加息拐点的提前到来,但往后来看,市场博弈的关键点或许将转向金融业风险是否还会爆发,美经济衰退的压力有多大,在此情况下,美联储货币政策的快速转向反而可能会导致市场对于经济的衰退预期升温,悲观预期再急速上行。

对于国内市场而言,当前美联储加息与否对于国内资本市场的流动性影响较为有限,叠加当前国内的低通胀环境,货币政策也有充足的操作空间,即使美联储仍处于加息周期,对央行的掣肘也有限,在此情况下,一个稳定、可预期的美联储显然比降息的美联储对于A股更为利好,当前A股处于震荡区间的原因在于市场偏好回落而非流动性不足,因此若美联储暂停加息或反而将导致市场对于美经济衰退压力较大产生一定的联想,全球资金风险偏好将大幅回落,这对于A股反而是利空,而美联储加息25BP在对A股流动性无过多影响的情况下,或将维持市场风险偏好的稳定。

操作策略

昨北上资金净流出0.86亿,其中沪市净流入20.64亿,深市净流出21.51亿,美联储会议纪要的公布显著加深了市场对于美经济衰退的担忧,市场风险偏好显著下滑,外资持仓也开始由重进攻的题材成长板块转为重防御的蓝筹权重板块,但正如我们所强调的,无论美联储加息与否,当前国内的货币政策与A股的走势都有较大的自主性,但在业绩风险的压制下,外部的不确定因素还未明朗前,建议保持谨慎乐观。操作上,轻指数、重个股,逢低关注军工、生物医药、金融、新能源、“中字头”股、有色、生物医药及“三低”股,回避涨幅过高的题材股及垃圾股。

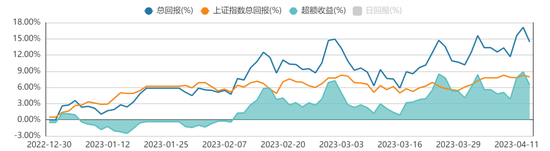

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯