摘要:

来源:大众证券报 01 公司观察 曾因信披被罚的菊乐股份对大客户信披也存挑战 销售数据现“打架”、经销商大客户存疑点 沪深主板全面施行注册制后,来自四川的...

摘要:

来源:大众证券报 01 公司观察 曾因信披被罚的菊乐股份对大客户信披也存挑战 销售数据现“打架”、经销商大客户存疑点 沪深主板全面施行注册制后,来自四川的... 来源:大众证券报

01

公司观察

曾因信披被罚的菊乐股份对大客户信披也存挑战

销售数据现“打架”、经销商大客户存疑点

沪深主板全面施行注册制后,来自四川的区域性乳饮料企业四川菊乐食品股份有限公司(下称“菊乐股份”)近日更新了招股书,拟登陆深市主板。

其实,菊乐股份自2017年以来数次IPO,心心念念谋求A股上市,但一直在A股门外徘徊,此前还因未披露子公司出纳挪用近亿元资金而遭证监会处罚。《大众证券报》明镜财经工作室记者注意到,曾受内控、信息披露等问题困扰的菊乐股份,综合历次招股书和大客户信披来看,其对大客户相关信披的真实性、准确性、完整性方面仍有值得注意之处。

多家大客户销售数据“打架”

菊乐股份来自四川成都,主营业务为含乳饮料及乳制品的研发、生产和销售,含乳饮料、发酵乳、灭菌乳、巴氏杀菌乳等为主要产品,尤其是乳饮料产品一直占公司营收半壁江山甚至曾超70%。2019-2021年的完整年度里,公司营收持续稳步增长,从8.29亿元增至14.21亿元。

作为区域性乳饮料企业,菊乐股份销售区域主要在四川,2019年、2020年占比甚至超过90%。同时,扎根四川并以成都市场为核心的菊乐股份对经销商相当倚重。2019-2022年上半年,公司来自经销渠道的销售金额占比只有2020年略低于70%,其余年份均在70%-77%区间,而且占比整体提升,从2019年的70%出头,提升至2021年的75%多,到2022年上半年进一步达到76.21%。

崇州市崇阳叶樯乳制品经营部便是公司经销商翘楚,最新招股书显示,2019-2021年其始终跻身菊乐股份前五大客户。其中,2019年为第五大客户,公司向其销售2101.39万元,2020年、2021年更进一步为第四大客户。

但是,翻阅菊乐股份2020年披露的招股书,则能看到公司2019年赫然向崇州市崇阳叶樯乳制品经营部的销售金额为2261.23万元(见图一),这一数据与最新招股书披露的金额相差接近160万元,差异率超过7%。

图一:菊乐股份2020年招股书经销商渠道2019年大客户截图

值得注意的还有,最新招股书中,2019年的第一至第四大客户及其销售金额分别为成都红旗连锁股份有限公司、7830.99万元,永辉超市股份有限公司、2839.88万元,荷兰家乐福(中国)控股有限公司、2388.55万元,沃尔玛(中国)投资有限公司、2133.32万元。这四家大客户2019年的销售金额与2020年招股书披露的同年数据绝大部分也不同。

公司2020年招股书披露的2019年大客户中(见图二),红旗连锁销售金额为8064.88万元,家乐福销售金额为2438.19万元,沃尔玛(中国)投资有限公司销售金额为2288.54万元,相比最新招股书数据,红旗连锁相差230万元左右,家乐福相差约150万元,沃尔玛相差也超过155万元。

图二:菊乐股份2020年招股书2019年大客户截图

不过,2020年招股书中2019年向成都永辉商业发展有限公司(永辉超市股份有限公司全资子公司)的销售金额2839.88与最新招股书中同年向永辉超市股份有限公司的销售数据相同。

随着注册制全面施行,IPO信披成为监管核心,信披真实性、准确性、完整性受到投资者和监管机构的高度关注,尤其是涉及经营等方面重要数据的信披。显然,围绕上述大客户和大供应商的相关经营数据信披,一系列问题萦绕菊乐股份:

1、最新招股书披露的2019年向崇州市崇阳叶樯乳制品经营部销售金额,为何与2020年招股书披露的同期数据不同?2022年招股书披露的数据为何较2020年招股书披露的同期数据减少近160万元,差异率超过7%?

2、最新招股书披露的向红旗连锁、家乐福、沃尔玛的销售金额,为何与2020年招股书披露的同期数据也存在150万元-230万元的差异?

3、与两版招股书中与上述2019年4家大客户销售金额存在差异不同的是,2019年向永辉的销售金额却完全相同,这是为什么?那么,公司最新招股书、2020年招股书对上述存在差异的大客户数据的信披内容,哪一个才是准确、真实的?

4、上述两版招股书对多家大客户同期数据存在不一致甚至较大差异,公司如何看待自身信披的准确性、真实性?

经销商大客户信披存疑点

相对于面向大中型商超、连锁便利超市、电商平台、奶屋门店以及学校、企事业单位及政府机关等的直销模式,经销模式对菊乐股份更为重要,招股书中公司也表示,在营销部门中下设市内部、郊县部、地市州部等子部门,根据经销商不同区域的划分对经销商进行跟踪管理。

菊乐股份2020年招股书曾披露了报告期内的经销商渠道前十大客户、销售金额以及其基本情况、获取方式等较详细内容,甚至连直销渠道前十大客户相关信息也有披露。但最新招股书中,公司则将经销商渠道与直销渠道客户合并后披露前五大供应商,并未单独披露经销商渠道与直销渠道的重要客户。

于是,在菊乐股份最新招股书中,只能在前五大客户中看到崇州市崇阳叶樯乳制品经营部、黄岛区创新优选商行这两家经销商。事实上,菊乐股份还有着多家多年的重要经销商,销售金额也并不低。

譬如,公司2020年招股书对经销商渠道前十大客户进行了合并披露,其中,都江堰市华军副食经营部在2017-2019年始终位列经销商渠道前十大客户,2019年为第三大、销售金额1738.31万元,2018年为第四大、销售金额1582.24万元,2017年为第四大、销售金额1481.52万元。

菊乐股份的老经销商大客户还有成都德柱乳业有限公司、金堂县天星副食店、郫都区朝辉副食经营部(曾用名为郫县朝辉副食经营部)、天府新区成都片区华阳李长英食品经营部、仁寿县光华商贸有限公司等,2017-2019年期间销售金额均超过或多数年份超过1000万元,最高的甚至接近2000万元。

这其中值得注意的是都江堰市华军副食经营部、郫都区朝辉副食经营部(见图三)。

图三:菊乐股份2020年招股书2019年经销商渠道前十大客户截图

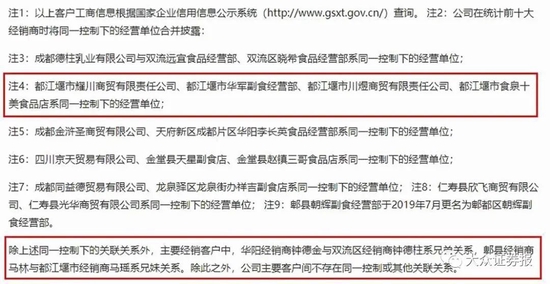

菊乐股份2020年招股书称,都江堰市耀川商贸有限责任公司、都江堰市华军副食经营部、都江堰市川煜商贸有限责任公司、都江堰市食泉十美食品店系同一控制下的经营单位。通过企查查查询的工商信息显示,都江堰市华军副食经营部于2018年7月19日成立,经营者高素华,成立以来未发生变更登记。

此外,公司2020年招股书还披露:“除上述同一控制下的关联关系外,主要经销客户中,华阳经销商钟德金与双流区经销商钟德柱系兄弟关系,郫县经销商马林与都江堰市经销商马瑶系兄妹关系。除此之外,公司主要客户间不存在同一控制或其他关联关系。”(见图四)

图四:菊乐股份2020年招股书关于经销商渠道前十大客户关系截图

通过企查查查询显示,马瑶为2012年4月成立的都江堰市川煜商贸有限责任公司持股80%股东、法定代表人、执行董事、总经理。

2020年招股书还显示,马林是郫都区朝辉副食经营部经营者,系2017-2019年经销商渠道大客户,如2019年公司向其销售1088.34万元。

还有,菊乐股份2017年招股书显示,2017年上半年都江堰市经销商马瑶为前五大客户,销售金额767.59万元(见图五),且“公司按销售区域选定经销商”、“经销商销售金额按受该经销商控制的交易主体合并披露。”

图五:菊乐股份2017年招股书截图

也就是说,综合公司多份招股书来看,郫县经销商马林与都江堰市经销商马瑶系兄妹关系,而马瑶控制的都江堰市川煜商贸有限责任公司却是都江堰市华军副食经营部及相关企业系同一控制下的经营单位。而马林作为马瑶关联方,其控制的郫都区朝辉副食经营部(2008年10月成立),与都江堰市川煜商贸有限责任公司及菊乐股份所称都江堰市华军副食经营部等同一控制下企业之间的关系,同样值得关注。

以上述菊乐股份的经销商之间复杂关系,叠加经销商对公司重要性来看,过往招股书对于这些重要经销商之间关系的信披,以及最新招股书不再单独披露经销商渠道大客户相关信息,不得不令外界产生疑问。

更值得注意的是,2022年12月9日,马瑶控制的都江堰市川煜商贸有限责任公司突然注销了(见图六)。

图六:企查查关于都江堰川煜截图

除都江堰市川煜商贸有限责任公司突然注销之外,围绕公司上述经销商大客户的一系列疑问也有待菊乐股份解惑:

1、按照公司所称,2019年经销商渠道大客户都江堰市华军副食经营部与都江堰市耀川商贸有限责任公司、都江堰市川煜商贸有限责任公司、都江堰市食泉十美食品店系同一控制下的经营单位,而郫县经销商马林与都江堰市经销商马瑶系兄妹关系,工商登记信息显示都江堰市川煜商贸有限责任公司为马瑶控制,马林控制的郫都区朝辉副食经营部与马瑶控制的企业是否应存在关联关系?郫都区朝辉副食经营部与都江堰市华军副食经营部等同一控制下的其他企业又存在怎样的关系?

2、根据公司2017年招股书显示,都江堰市经销商马瑶已经系大客户且是经销商销售金额按受该经销商控制的交易主体合并披露,那么都江堰市华军副食经营部与都江堰市耀川商贸有限责任公司、都江堰市川煜商贸有限责任公司、都江堰市食泉十美食品店等同一控制下的经营单位,受谁控制?控制人是否为马瑶?如果不是马瑶,工商登记信息显示都江堰市川煜商贸有限责任公司又为何在马瑶控制之下?

3、结合公司对马林、马瑶兄妹控制的企业及同一控制下的都江堰市华军副食经营部等企业的相关披露来看,公司对报告期内的重要经销商渠道客户间关联关系信披是否做到完整、准确、真实?

4、经销模式作为公司至关重要的销售模式,公司2020年招股书对经销商渠道大客户进行了单独披露,为何在最新招股书中未同样对其进行单独披露?公司不作披露,是否会影响投资者对公司的认识和判断?公司不作披露,是否会影响信披完整性和是否存在规避意图?

就菊乐股份部分大客户、大供应商以及经销商大客户上述相关疑问,本报记者此前通过电邮致函公司,截至发稿时未收到回复。

此外,关于菊乐股份其他大客户、大供应商,以及经常性关联采购、收购惠丰乳品等值得注意的情形,本报将继续关注。记者 尔东

02

公司观察

高分红股投资回报佳

恒源煤电连续四年分红后快速填权

“分红大方,股息率超10%,这样的股票拿着不香吗?”最近一段时间,不少投资者把目标锁定在一些上市公司的分红方案上,恒源煤电(600971)便是其中一家。

上市后实现现金分红12年

恒源煤电2022年实现营业收入83.86亿元,同比增长24.25%;实现净利润25.13亿元,同比增长81.15%。公司拟每10股派现10元。恒源煤电表示,2022年度业绩的大幅增长主要是受益于煤炭价格上涨,煤炭行业高景气度等因素的影响。

据Wind统计,恒源煤电2004年上市以来,已经实现现金分红12年,累计实现净利润113.88亿元,累计现金分红32.68亿元,分红率高达28.70%。记者注意到,自2019年以来,恒源煤电已经连续四年在分红后快速完成填权。

国盛证券分析师王程锦表示:“高分红个股的投资回报也普遍占优,无论是近20年还是近10年观测视角下,高分红组的高投资回报标的占比,均明显高于低分红组。”

股价连续四年快速填权

统计显示,2019年,恒源煤电实现净利润11.28亿元,当年现金分红4.2亿元,股利支付率为37.23%,在完成分红后,股价上涨趋于缓慢,但同年公司股价年度涨幅高达34.73%;2020年,公司实现净利润7.72亿元,当年现金分红3.96亿元,股利支付率为51.24%,公司在完成分红后,快速完成填权,同年公司股价年度涨幅为12.98%;2021年,公司实现净利润13.87亿元,当年现金分红6亿元,股利支付率为43.25%,在完成分红后,也快速完成填权,同年公司股价年度涨幅为8.26%。2022年,公司股价全年涨幅为18.32%,与前三年一样,分红后股价快速完成填权。

近日,有投资者在互动平台提问:“公司披露的2023年总营业收入74亿元的依据是什么?为什么会比2022年总营业收入低,而产量和销量计划却在增加?”

对此,恒源煤电证券部解释称:“这是预计基于年初对全年价格的判断,具体收入要看全年实际的煤炭价格。”

在投资策略上,14日,上海一私募人士向《大众证券报》记者表示:“煤炭板块上市公司业绩稳健、盈利能力强,高股息有望刺激煤炭板块股价进一步上行。建议关注盈利稳定、高现金流、高股息率公司,这些标的投资价值凸显,有望迎来价值重估。”

记者 张曌

03

市场分析

A股连续9日成交突破万亿元

财报密集披露期关注板块切换

本周,大盘走势呈现沪强深弱格局。上证综指在部分权重股推动下震荡上行,深市则受到部分赛道股调整拖累出现震荡。本周,上证综指上涨0.32%,报收3338.15点;深证成指下跌1.40%,报收11800.09点;沪深300指数下跌0.76%,报收4092点;创业板指下跌0.77%,报收2428.09点;科创50指数下跌2.14%,报收1136.21点。对于下周市场,业内人士认为,A股连续9个交易日成交额突破万亿元,但随着板块轮动加快,市场分歧有所加大,操作上可适当关注短期调整充分的品种,注意高抛低吸的节奏。

上证综指周线五连阳

本周,受到部分权重股推动,上证综指震荡走高,上涨0.32%,周线五连阳。深市方面,受到部分赛道股调整拖累,深证成指、创业板指表现弱于上证综指。从成交额来看,A股已连续9个交易日突破万亿元。

沪深300指数本周下跌0.76%,表现弱于上证综指,这也反映了权重股内在的分化。根据同花顺统计显示,沪深300成份股本周涨幅前10位的分别是闻泰科技、中国石油、中国铝业、山东黄金、中国能建、中国中铁、洛阳钼业、紫金矿业、中信银行、江西铜业,其中,闻泰科技、中国石油、中国铝业周涨幅超过一成;跌幅方面,传音控股、三六零、中科创达、深信服、亿联网络、三七互娱、重庆啤酒、金山办公、同花顺、紫光股份周跌幅超过一成。

记者注意到,本周,资源板块走势趋强,中国石油股价更是创出阶段新高;此外,受到美元走弱拖累,有色金属板块出现反弹,前期热门的AI、互联网等概念股亦出现调整。

同时,酿酒板块近期走势偏弱,以权重股贵州茅台为例,该股本周下跌4.33%,4月以来,该股跌幅接近6%。统计显示,本周,白酒股几乎全线下跌,其中跌幅前五位的是口子窖、顺鑫农业、今世缘、金种子酒、迎驾贡酒,跌幅分别为12.67%、12.60%、9.88%、9.49%、8.96%。业内人士认为,今年以来,白酒股整体走势弱于大盘,其背后反映了中长线资金对其态度正发生微妙的变化。

板块短线轮动加快

尽管上证综指本周逆市收阳,但记者注意到,深市几大指数还是出现一定幅度调整,其背后反映了板块轮动加快,短线资金分歧有所加大。

根据同花顺统计显示,本周领涨板块包括影视院线、出版、工业金属、基础建设、贵金属、小金属、电力等;而白酒、厨卫电器、软件开发、非白酒、休闲食品、饲料、IT服务、通信设备等板块则跌幅居前。记者注意到,面对板块轮动加快,追涨热点短线被套的概率极高。以传媒板块为例,该板块周二、周三大涨,周四冲高回落,周五继续调整;半导体板块周一大幅调整,周二、周三企稳,周四继续下跌,周五却顽强上涨。从个股来看,题材股短线急拉后也出现大幅波动。以奥飞娱乐为例,该股周一至周四连续涨停,周五却出现跌停;慈文传媒周二至周四连续涨停,周五高开低走并跌停。

海通证券一分析师告诉记者,虽然近期两市涨停个股不少,但操作上难度明显加大,不少游资参与的品种往往利用盘中拉高股价吸引散户跟风,以达到出货的目的,所以普通投资者切忌盲目追涨。

对于半导体板块的反弹,东吴证券认为,其背后的逻辑仍可关注。逻辑一,半导体设备国产替代逻辑持续强化,目前半导体设备国产化率仍处于低位,国产替代空间较大。逻辑二,半导体景气复苏同样利好相关设备。SEMI预计,2024年全球晶圆厂设备支出约920亿美元,同比增长21%,进入下一轮上行周期。逻辑三,政策扶持利好持续落地,大基金二期投资重新启动。逻辑四,AI算力需求持续提升,半导体设备承接AI扩散行情。

关注低位低估值品种

对于下周市场,业内人士认为,A股连续9个交易日成交额突破万亿元,但随着板块轮动加快,市场分歧有所加大,操作上可适当关注低位低估值板块。

渤海证券认为,未来两周A股将进入一季报密集披露阶段,对于市场主线品种而言,如因季报带来阶段性调整反而是增大配置的机会。对于非主线品种而言,机构重仓品种将面临相对苛刻的业绩验证过程,业绩超预期板块才具有安全边际。行业配置方面,可关注公用事业、医药生物、券商。

华鑫证券一分析师告诉《大众证券报》记者,下周可重点关注科创50指数走势。周五,该指数涨幅超过3%,下周若半导体、芯片板块继续上冲,短线不妨适当减磅,空仓的投资者不宜盲目追涨。

记者 汤晓飞