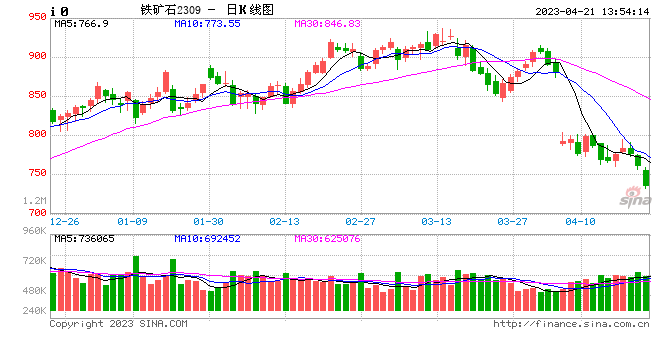

摘要:

瑞信发布研究报告称,加上次季大多数水泥公司积极开展错峰生产,预计未来水泥价格将平稳中带波动,同时预计淡季销量下降将导致固定成本和费用增加,为盈利带来压力,因此将中国建材(03...

摘要:

瑞信发布研究报告称,加上次季大多数水泥公司积极开展错峰生产,预计未来水泥价格将平稳中带波动,同时预计淡季销量下降将导致固定成本和费用增加,为盈利带来压力,因此将中国建材(03...

瑞信发布研究报告称,加上次季大多数水泥公司积极开展错峰生产,预计未来水泥价格将平稳中带波动,同时预计淡季销量下降将导致固定成本和费用增加,为盈利带来压力,因此将中国建材(03323)2022至2023年盈利预测各下调11.4%及27.3%,维持“跑赢大市”评级,将目标价从8.7港元下调至7.53港元。

报告指出,公司业绩预告显示今年首季将由盈转亏,亏损约5.5亿元人民币,低于市场预期,主要由于水泥、混凝土和玻璃纤维的平均售价下降所致。引述中国建材管理层预期,首季有部分亏损将被水泥和混凝土产品成本减少,以及金融资产公允价值损失的减少所抵销。该行预期,今年首季将是公司经营的低谷,未来盈利将逐步改善,首季中国平均水泥价格同比17%,而随着4月份天气好转,水泥需求已出现改善。