摘要:

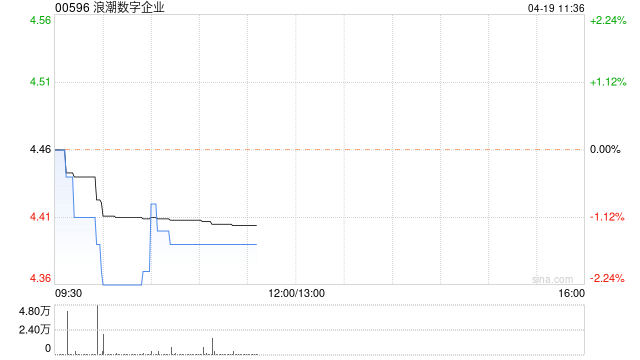

中信证券发布研究报告称,2022年,浪潮数字企业(00596)实现营业收入69.7亿元(同比+114.3%),其中云业务收入为12.6亿元(+67.2%),云业务收入占软件及...

摘要:

中信证券发布研究报告称,2022年,浪潮数字企业(00596)实现营业收入69.7亿元(同比+114.3%),其中云业务收入为12.6亿元(+67.2%),云业务收入占软件及...

中信证券发布研究报告称,2022年,浪潮数字企业(00596)实现营业收入69.7亿元(同比+114.3%),其中云业务收入为12.6亿元(+67.2%),云业务收入占软件及云服务收入的35.7%(+6.9pcts),云化进程加速推进。考虑到国内市场云ERP市场广阔的增长空间,以及公司在ERP领域丰富的客户资源及服务经验积累,判断公司云化进程将持续稳步推进,并进而带动公司整体业绩增长。与此同时,公司在2023年1月宣布股权激励计划,有助于激发管理层及核心业务骨干的积极性,有利于公司长期价值的实现。持续看好公司中长期的投资价值,给予公司目标价7港元/股,继续维持“买入”评级。

事件:

国内Top3ERP厂商浪潮数字企业公布了2022年报财务数据。

▍中信证券主要观点如下:

财务概况:收入表现显著超预期,云业务加速增长。

2022年公司实现营业收入69.7亿元(同比+114.3%),其中云业务收入为12.6亿元(+67.2%),管理软件业务收入为22.6亿元(+21.5%),物联网解决方案业务收入为34.5亿元(+441.0%)。

就云化进度而言,2022年公司云业务收入占软件及云服务收入的35.7%(+6.9pcts)。公司实现整体毛利率20.7%(-11.0pcts),主要系物联网解决方案收入大幅上升,而其毛利率相对较低;管理费用率、研发费用率和销售费用率分别为4.7%、10.6%和6.9%,同比分别-3.6pcts、-1.2pcts、-7.8pcts,反映了收入增长带来的规模效应。

此外,公司2022年其他收入为2.2亿元(+27.8%),其中包括软件退税1.0亿元(+34.3%)、政府转型拨款0.6亿元(+270.9%)。盈利方面,公司2022年实现税前利润1.5亿元、归母净利润1.2亿元,较去年同期大幅增长,主要由于管理软件业务盈利能力的改善以及云业务亏损率的快速收窄。

产品创新:技术产品竞争力持续提升,产品功能迭代升级。

公司于2022年5月发布企业级PaaS平台iGIX5.0,涵盖inBuilder低代码平台、inDataX数据中台、inIoT物联网平台三大核心平台,新突破中国节能、山东能源等一批战略客户,整体签单率超50%。对于大型企业市场,公司于12月发布大型企业数字化平台GSCloud5.0,实现超大规模集团应用、全国产环境安全运行、相对完备的工业软件体系三大核心突破;

对于中小企业,发布新一代成长型企业开源云ERPinSuite2.5,形成了8种行业解决方案并完成多客户样板建设,包括项目型制造(如南华环保)、粮食流通(如深圳中泰铝业)、食品快销(如天翼市、福建珍贵食品)等。公司还推出了易云在线、财资云、国资云、人力云等系列新产品,精准匹配细分行业需求。

解决方案方面,公司于2022年面向制造、粮食、煤炭等行业发布了智能制造、智慧粮食等六大行业场景数字化方案;7月发布浪潮数字营销解决方案,11月发布智慧水泥解决方案。此外,公司技术和产品竞争力持续提升,被评为中国SaaS市场、aPaaS市场领导者阵营,人力云应用大型企业市场第一(CCID赛迪顾问)、中国PaaS市场、aPaaS市场综合竞争力双料第一,荣获用户满意度第一(CCW计世资讯)等。

客户拓展:新客拓展、存量客户渗透并进,充分受益于企业数字化浪潮。

2022年,公司突破中国电建、中国通号、中国建材、东方航空、中国稀土、中国矿产资源等央企总部,与中储粮、新兴际华、中国节能、东方电气、中国林业等央企,北大荒农垦、山东能源、山东黄金、鲁粮集团、方原集团、鲁花集团、北京同仁堂、中信泰富、广州市自来水、陕煤集团、南宁轨道等大中型集团企业持续深化合作。

同时新签约吉林、南京、长沙、武汉、大连、合肥等省市国资委监管平台,为15户省级国资委、70户地市级国资委提供国资监管数字化服务。目前公司已为35%中国500强、70家央企、15%世界500强企业提供数字化转型服务,促进管理变革,提高企业运营效率和质量效益。

中期展望:产品结构优化、客户数量及ARPU增长等。

1)持续推进云化进程,目前,公司云产品收入占软件收入比重为35.7%(+6.9pcts),处于迅速发展的阶段。

2)客户数及ARPU持续提升,对于大型企业,由于客群相对有限,持续增加模块及功能替代,由单一部门&分公司向多部门及集团体系内其他公司持续拓展,进而提升ARPU水平是推动后续增长的主要动力;对于中型企业,公司云产品的中型企业客户数仅数百家,相较于我国中型企业(年收入超过5000万)900万的总数,面向中型企业客户inSuite产品存在巨大的渗透机会。

3)发展合作伙伴及生态,合作伙伴的丰富以及平台生态的成熟一方面能够提升公司的交付效率并降低交付成本,另一方面也将借用ISV和客户内部员工的开发能力服务于标准化产品无法满足的长尾需求,提升客户满意度。

风险因素:

云服务市场发展不及预期风险;行业竞争加剧风险;客户维护及拓展不及预期风险;SaaS业务拓展不及预期风险;公司核心营销、产品技术人员流失风险;重大数据泄露、运营事故风险等。