摘要:

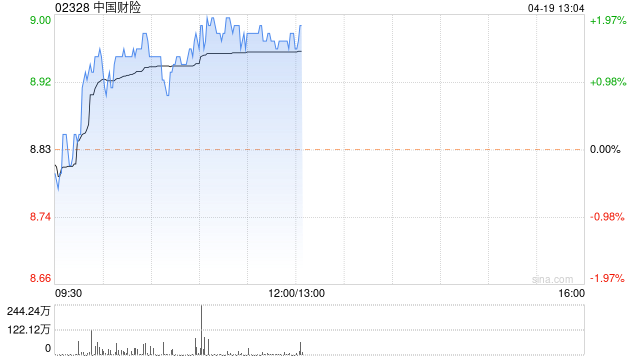

瑞银发布研究报告称,将中国财险(02328)评级由“中性”升至“买入”,目标价由7.8港元升至10.9港元,并将2023至2025年盈测上调介乎4%至10%,以反映潜在准备金...

摘要:

瑞银发布研究报告称,将中国财险(02328)评级由“中性”升至“买入”,目标价由7.8港元升至10.9港元,并将2023至2025年盈测上调介乎4%至10%,以反映潜在准备金...

瑞银发布研究报告称,将中国财险(02328)评级由“中性”升至“买入”,目标价由7.8港元升至10.9港元,并将2023至2025年盈测上调介乎4%至10%,以反映潜在准备金释放和产品组合改善;预计期内综合成本率介乎97.7%至97.9%,较原先预计介乎98.4%至98.7%为佳。报告指,中国财险目前股价相当于预测今年市帐率0.7倍,仍低于五年平均水平和2020年的水平,认为市场尚未完全考虑其优越盈利能力,并且仍然担心任何潜在的负面监管发展,但该行认为发生可能性不大。

考虑人保集团有逾90%盈利来自产险及意外险业务,瑞银同时将中国人民保险集团(01339) 评级由“中性”升至“买入”,H股目标价由2.8港元升至3.3港元。