摘要:

铜:美联储加息预期反复,铜价承压运行 【现货】4月20日SMM1#电解铜均价69505元/吨,环比-180元/吨;基差10元/吨,环比-70元/吨。广东1#电解铜均价...

摘要:

铜:美联储加息预期反复,铜价承压运行 【现货】4月20日SMM1#电解铜均价69505元/吨,环比-180元/吨;基差10元/吨,环比-70元/吨。广东1#电解铜均价...

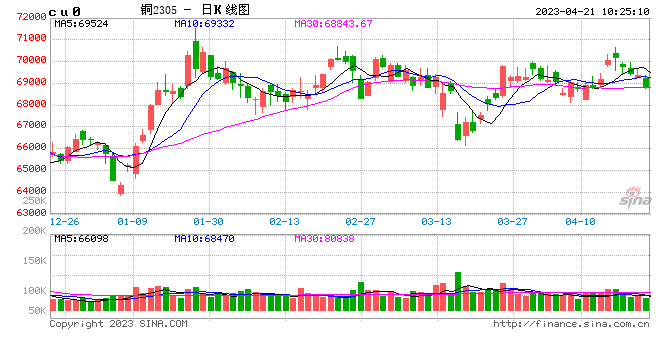

铜:美联储加息预期反复,铜价承压运行

【现货】4月20日SMM1#电解铜均价69505元/吨,环比-180元/吨;基差10元/吨,环比-70元/吨。广东1#电解铜均价69495元/吨,环比-130元/吨;基差-45元/吨,环比-45元/吨。

【供应】矿端干扰有所缓解,进口铜精矿指数小幅回升。铜精矿进口指数82.66美元/吨,周环比上涨0.9美元/吨。据SMM,3月中国电解铜产量为95.14万吨,环比增加4.36万吨,增幅为4.8%,同比增加12.1%,且较预期的94.95万吨多0.19万吨。预计4月中国电解铜产量95.39万吨。进口窗口基本维持关闭。

【需求】3-4月是传统消费旺季,但是近期铜杆开工率延续下滑,上周精铜杆开工率65.06%,周环比下降3.79个百分点;再生铜杆开工率53.2%,周环比下降2.64个百分点。精废价差大幅走阔,对精铜消费产生抑制。终端来看,线缆企业新增订单明显放缓,家电和电动工具补库表现欠佳,新能源行业订单减量,漆包线行业订单下滑。

【库存】4月14日SMM境内电解铜社会库存19.01万吨,周环比减少1.22万吨;保税区库存15.58万吨,周环比减少0.73万吨;LME铜库存5.16万吨,周环比减少1.37万吨。4月13日COMEX铜库存2.17万短吨,周环比增加0.35万短吨。全球显性库存41.71万吨,周环比减少3.00万吨。

【逻辑】美元整体弱势震荡、国内经济弱复苏逻辑和绝对库存低位,对铜价形成支撑;但国内产量稳步提升,高价抑制国内需求,加工企业开工率下滑,精废价差高位,以及外围衰退预期,也对铜价上方形成牵制。短期铜价高位震荡,主力参考68000~70600元/吨,维持70000附近逢高试空思路。

【操作建议】高位震荡,70000上方逢高短空

【短期观点】中性偏空

锌:需求延续疲弱,空单持有,小止损

【现货】:4月20日,SMM0#锌22160元/吨,环比-260元/吨,对主力+80元/吨,环比+15元/吨。

【供应】:2023年3月SMM中国精炼锌产量为55.68万吨,环比增加5.53万吨,同比增加12.26%。符合预期。4月,当前原料供应充裕,冶炼利润尚可,除云南、湖南、陕西部分炼厂常规检修,其他地区多保持高开工率。预计4月国内精炼锌产量环比环比减少约2万吨。

【需求】:下游库存偏高,弱复苏。4月14日当周,镀锌开工率66.91%,环比+6.7个百分点;压铸锌合金开工率51.76%,环比-0.6个百分点;氧化锌开工率59.2%,环比-0.5个百分点。

【库存】:4月17日,国内锌锭社会库存14.27万吨,较上周五+0.1万吨;4月20日,LME锌库存约5.4万吨,环比+0.4万吨。

【逻辑】:美债长短端收益率倒挂,衰退风险仍存。美国3月通胀好于预期,美联储加息结束预期升温。产业上,海外冶炼厂复工。国内原料供应宽裕,加工费高位,4月锌精矿加工费4900元/吨,冶炼利润尚可,冶炼开工率上升,产量边际上升。需求端,地产数据边际转暖,国内宏观刺激不断,3月社融延续好转。但小五金出口收缩、国内汽配类订单疲软,终端消费平淡。关注预期现实差,空单持有,小止损。

【操作建议】:空单持有,小止损

【观点】:谨慎偏空

铝:主力关注19000压力

【现货】:4月20日,SMMA00铝现货均价19110元/吨,环比+80元/吨,对主力+30元/吨,环比持平。

【供应】:2023年3月份国内电解铝产量341.2万吨,同比增长2.9%。3月电解铝日均产量环比下降349吨至11万吨左右。云南地区减产落地后稳定运行,贵州、广西、四川地区小幅复产。

【需求】:下游需求无明显起色,4月13日当周,铝型材开工率66%,周环比持平;铝板带开工率79.4%,周环比持平;铝箔开工率81.4%,周环比持平;铝材开工率65.3%,周环比+0.1个百分点。汽车型材订单下滑,光伏型材开工较好。

【库存】:4月20日,中国电解铝社会库存90.6万吨,较周一-2.9万吨。4月20日,LME铝库存57.2万吨,环比-0.1万吨。

【逻辑】:美债长短端收益率倒挂,衰退风险犹存。但美国3月通胀低于预期,美联储暂停加息预期升温。国内库存大幅下滑主因新疆地区外运铁路检修,影响出货量。同时地产数据边际转暖,国内宏观刺激不断,3月社融延续好转。成本上,原料供应紧张,氧化铝企业利润微薄,为电解铝价格形成一定支撑。俄铝或更多流入中国,短期铝价关注19000压力。

【操作建议】:主力关注19000压力

【观点】:中性

镍:高价抑制需求,主力关注200000阻力

【现货】4月20日,SMM1#电解镍均价201200元/吨,环比-300元/吨。进口镍均价报201200元/吨,环比-300元/吨;基差5650元/吨,环比-250元/吨。

【供应】据SMM,2023年3月全国精炼镍产量共计1.76万吨,环比上调1.73%,同比上升39.68%。周内进口比值回落,进口窗口持续关闭,部分贸易商之前锁定比值,周内少量俄镍清关。

【需求】市场成交一般。三元前驱体企业对硫酸镍价格接受度下滑,硫酸镍价格下跌。镍铁价格预期企稳,不锈钢市场成交好转后再度回归清淡,目前库存绝对值仍然偏高。合金和电镀企业逢低采购,高价抑制成交。

【库存】4月14日,LME镍库存41154吨,周环比减少1050吨;SMM国内六地社会库存4775吨,周环比增加23吨;SHFE镍库存2271吨,周环比增加766吨;保税区镍库存4300吨,周环比持平。全球显性库存50199吨,周环比减少1027吨。

【逻辑】昨日外盘发生边际变化,挤仓情绪降温:一是,集中交割后LME镍5月席位持仓集中度分散;二是,LME镍价差contango结构再度走阔。从基本面角度,国内精炼镍产量稳中有增,新增产能预期集中在Q2投放,但电积镍生产经济性下行给新增产能如期投产增加不确定性,且据了解部分项目因环保问题推迟。目前新增产能释放兑现前,供应增量有限,显性库存低位。短期仍然处于高估值区间,高价抑制需求,中期供应放量预期仍在,二季度向后看供需平衡边际走弱,SHFE和LME两市扩充可交割品将缓解仓单不足矛盾,镍价重心下移的大方向思路不变,主力关注200000元/吨阻力,压力位附近轻仓逢高试空远月合约。

【操作建议】压力位附近轻仓逢高试空远月合约

【短期观点】中性偏空

不锈钢:市场成交转弱,跟踪镍价走势

【现货】据Mysteel,4月20日无锡宏旺304冷轧价格15800元/吨,环比持平;基差590元/吨,环比+55元/吨。

【供应】国内41家不锈钢厂300系不锈钢粗钢3月产量为137.32万吨,环比减少10.99万吨,减幅7.41%,同比减幅10.35%。4月产量预计149.65万吨,环比增加8.98%,同比增加1.32%。虽然目前不锈钢价格持续下跌,但由于原料端降幅明显,头部不锈钢厂依旧存在利润,3月钢厂减产并不普遍。而4月钢厂预期排产依然预计增量生产,其中以300系为主。但由于目前不锈钢基本面偏弱,4月实际生产或不及预期,但整体不锈钢供给端仍然存在一定的释放量级。

【库存】4月20日无锡+佛山300系社会库存53.57万吨,周环比减少3.65万吨;其中,仓单去化至7.04万吨。

【逻辑】从库存结构来看,剔除仓单和钢厂厂内库存,钢厂控制发货节奏,可流通库存确实属于偏低水平。但是,从成品和原料总库存来看,库存高企的矛盾没有得到根本性解决,4月钢厂排产也没有减量,产业链整体面临减产降库压力,否则会再次积聚矛盾。弱复苏格局下,需求好转可持续性存疑,较难出现持续性需求主导的正向反馈行情。主力下方关注14500支撑,上方15400、16000压力,方向选择跟踪镍价走势。

【操作建议】主力关注15400、16000压力

【短期观点】中性

锡:缅甸矿端消息基本消化,弱现实下锡价压力较大

【现货】4月19日,SMM 1# 锡219000元/吨,环比不变;现货升水100元/吨,环比下跌100元/吨,部分贸易企业大幅贴水出货,但现货市场成交依然清淡,下游接货情绪较弱。

【供应】据海关数据统计,1、2月份锡矿累计进口33573吨,同比减少43.8%,其中缅甸共进口24130.6吨,同比减少53.27%。1、2月国内精锡累计进口2581吨,较12月减少768吨。3月国内精炼锡产量15114吨,环比增加17.24%,同比减少0.54%,3月精锡企业开工率64.09%,环比增加9.42%,同比减少2.71%,广西地区开始恢复生产,预计4月精锡产量小幅增加

【需求及库存】焊锡企业3月开工率81%,月环比上升0.9%,开工率小幅上升,但仍未出现明显改善。其中大型企业开工率86.2%,环比减少0.4%,中型企业开工率71.2%,环比上升5.4%,小型企业开工率51.5%,环比上升0.9%。截止4月20日,LME库存1555吨,环比下跌105吨;上期所仓单库存8287吨,环比增加125吨;精锡社会库存10488吨,环比减少397吨;2月企业库存3015吨,环比减少810吨。

【逻辑】供应方面,国内冶炼厂加工费低位运行,虽短期江西地区废锡供应较为充足,但锡矿偏紧问题持续存在,叠加缅甸佤邦地区8月锡矿停产预期,供应端预计持续收紧,需求方面,近期国内下游订单无明显改善,焊锡开工率提升不明显。综上所述,短期缅甸矿端消息市场基本消化,高库存弱需求的弱现实下,预计近期锡价回调后震荡运行。

【操作建议】观望

【短期观点】中性偏空

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!