摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中金 | 年报&一季报分析:业绩低迷期已过,修复进行时 来源:中金策略 摘要 ...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中金 | 年报&一季报分析:业绩低迷期已过,修复进行时 来源:中金策略 摘要 ... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金 | 年报&一季报分析:业绩低迷期已过,修复进行时

来源:中金策略

摘要

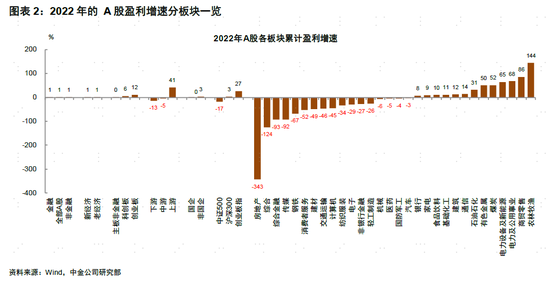

2022年全A/金融/非金融2022年净利润分别增长1.3%/1.1%/1.4%,全年上中下游的盈利分化,增速分别为40.9%/-5.2%/-13.3%。

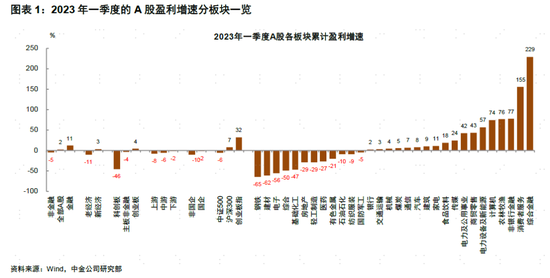

2023年一季度全A/金融/非金融1Q23净利润同比增长2.2%/11.3%/-5.0%,新经济行业盈利复苏好于老经济,上游对中下游盈利挤压得到进一步缓解,上中下游盈利增长分别为-7.8%/-6.0%/-1.8%,消费板块成为业绩增长最显著的领域。

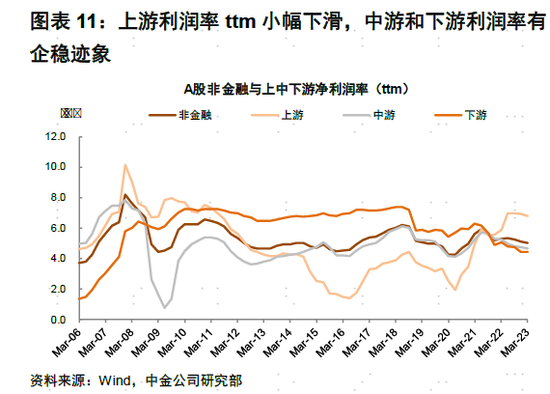

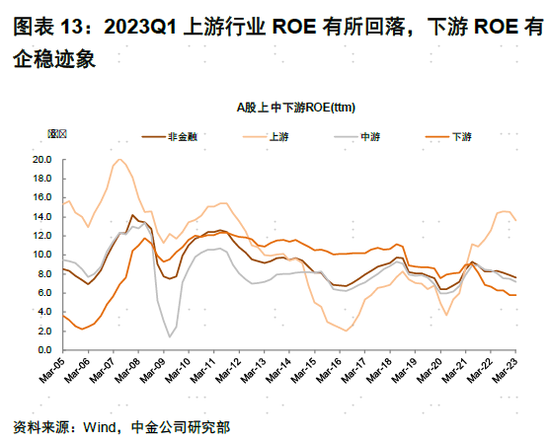

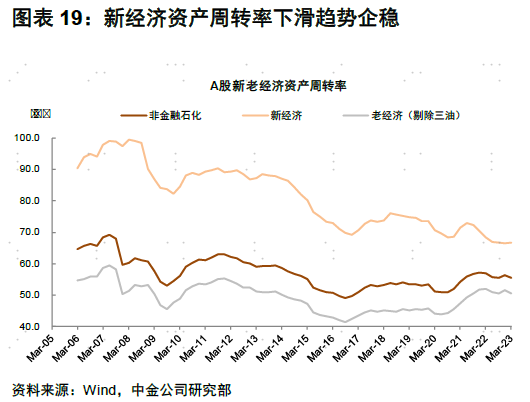

盈利质量方面:1)A股非金融ROE小幅下滑。其中利润率下滑是主要因素,前期新经济行业的资产周转率走低的趋势已逐渐企稳。结构上,上游利润率回落而下游逐步企稳,我们预计上下游盈利能力分化可能在未来更明显收敛。

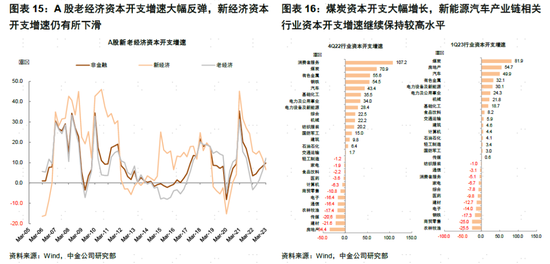

2)A股整体资本开支增速持平,新经济资本开支仍待反弹。A股非金融的资本开支增速在1Q22见底后逐步回升且4Q22和1Q23持平于至10.2%和9.7%左右,但新经济资本开支增长低于老经济(1Q23分别为6.5% v.s. 11.9%)。

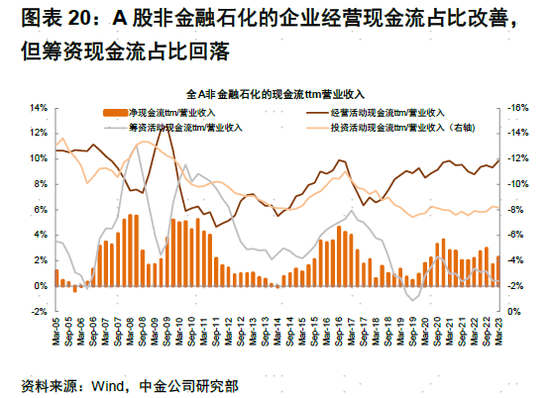

3)资产负债率稳中趋降,现金资产占比维持高位。去年以来现金资产/总资产比重持续上升,企业手中在手现金相对充裕,随着压制因素逐步缓解,有望成为经济复苏的重要推动力。

关注复苏周期之下上市公司的盈利修复弹性。一季度非金融上市公司盈利同比下滑与经济复苏形成一定反差,主要受价格因素导致中上游能源和原材料行业业绩下滑拖累。结合前期疫情、地产对企业的制约逐步缓解,上市公司经营现金流继续改善且账面现金相对充裕,我们认为企业活力有望逐步改善,重点关注新经济行业资本开支的回升。我们对A股盈利节奏的判断是一季度可能为全年低点,2023年呈现逐季改善,盈利上行周期过程中,A股往往有较好的表现,重点关注盈利修复的弹性。

Text

正文

年报&一季报业绩快览:2022年全A盈利低单位数增长,1Q23盈利增速较4Q22改善

2022年全年A股业绩增长1.3%,金融及非金融全年业绩增速相近。全A/金融/非金融2022年净利润分别增长1.3%/1.1%/1.4%,营业收入分别增长7.2%/-1.9%/8.7%;其中第四季度受到疫情影响及房地产和电子等行业的减值损失计提,非金融上市公司在2021年四季度低基数基础上盈利同比下滑15%,全年业绩增速逐季回落。

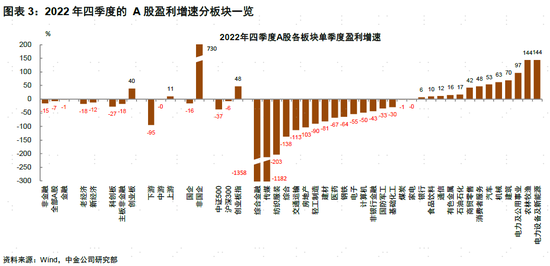

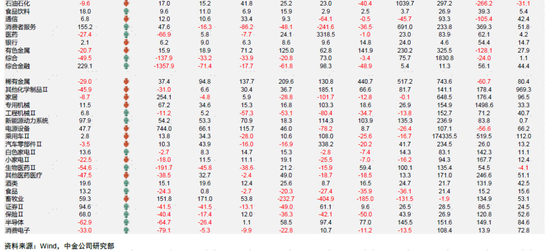

板块层面,创业板业绩增速高于主板和科创板,四季度科创板下滑幅度较大;2022年上半年上下游盈利分化达到历史高位后逐步收敛,2022年全年上中下游的盈利增长分别为40.9%/-5.2%/-13.3%。分行业来看,全年盈利增长较高的行业是部分困境反转行业(农林牧渔143.9%、商贸零售86.1%和电力公用事业68.0%等)、电力设备及新能源(64.6%)以及上游资源(煤炭51.9%,有色金属50.2%和石油石化31.3%);下滑较多的板块来自房地产链(房地产、钢铁和建材)和疫情影响较大的出行相关行业(消费者服务和交通运输);四季度各行业普遍受减值因素影响较大,其中传媒、纺织服装、交通运输和房地产等行业盈利下滑幅度居前;电力设备及新能源同比增幅最高;农林牧渔四季度扭亏为盈同比增长幅度较高。

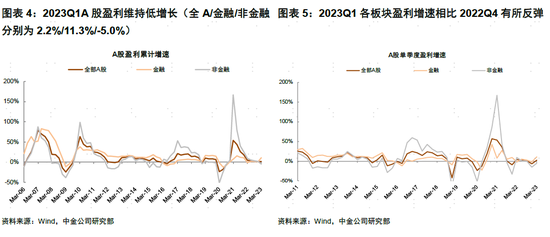

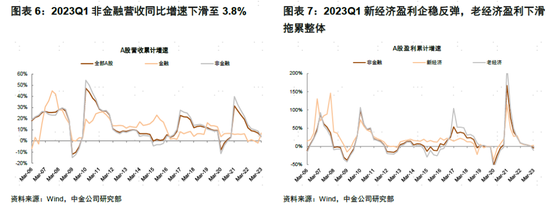

2023年一季度A股盈利增长2.2%,可能成为A股2023全年业绩增速低点,盈利修复进行时。全A/金融/非金融1Q23净利润同比增长2.2%/11.3%/-5.0%。金融板块受券商和保险盈利增长拉动,整体业绩有所反弹;非金融营业收入同比增长3.5%(略低于4Q22的4.8%),净利润有所下滑但幅度好于同期工业企业利润21.4%的下滑。其中一季度PPI同比下滑1.6%且CPI增长也相对偏弱,价格因素拖累中上游利润率,能源和原材料行业盈利同比整体下滑24%;另一方面,复苏初期费用相对刚性也对利润率产生影响,这两方面因素在历史上也曾导致企业盈利改善滞后于经济复苏。

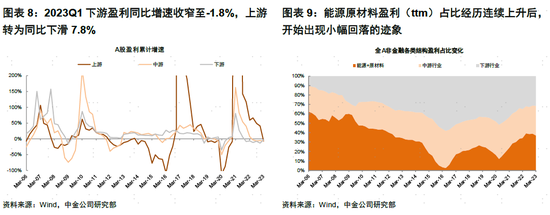

分类别看,新经济行业盈利复苏好于老经济,分别为3.3%/-10.9%,上中下游盈利增长分别为-7.8%/-6.0%/-1.8%,随着能源和原材料价格回落,上游对中下游盈利挤压得到进一步缓解,一季度能源原材料的盈利ttm占比从4Q22的39%回落至37%。具体行业层面的业绩增长特征包括:

1)能源原材料:能源原材料行业一季度盈利增长回落,仅煤炭维持5.1%的盈利增长,建材/钢铁/基础化工下滑幅度超过40%。

2)制造成长领域:电力设备及新能源在储能和光伏带动下盈利增长56.6%,但行业景气度有所回落,锂电材料和上游金属材料等环节业绩下滑幅度较大;电子受半导体、消费电子和光学光电拖累盈利同比下滑55.7%,机械板块盈利同比小幅正增长。

3)泛消费:消费成为业绩同比增长最显著的领域,消费者服务和交通出行相关行业,整体扭亏为盈且业绩增长靠前,商贸零售/食品饮料/汽车等行业分别实现42.8%/18.1%/7.7%的业绩增长,地产链的家电和家居表现分化,业绩增速分别为10.8%/-8.7%,医药板块受防疫相关需求下降导致板块盈利降幅较大。

4)TMT板块:通信业绩受运营商驱动稳健增长,计算机和传媒在疫情中受到影响,一季度业绩边际改善分别同比增长74.5%和24.2%。

具体来看,业绩增幅较大的行业是消费者服务、非银金融和农林牧渔,降幅较大的行业是钢铁、建材和电子,一季度能源原材料板块盈利的下滑以及价格因素的滞后效应,掩盖了中下游上市公司的业绩复苏,我们判断一季度可能成为A股全年盈利低点,未来有望继续改善。

业绩质量:中下游盈利能力企稳,A股资本开支周期回升,但新经济行业资本开支仍待反弹

1)A股非金融利润率和ROE小幅下滑,上游利润率回落下游企稳。A股公司盈利能力过去在上游行业支持下相对平稳,但能源利润率回落和原材料下滑较多,下游行业改善缓慢,1Q23的ROE(ttm)由3Q22的8.73%左右下滑至8.34%;一季度净利润率(ttm)小幅下滑,但仍维持在5%-5.5%的区间。去年我们提示上市非金融企业的费用率降至2013年以来的最低水平,反映过去三年企业在疫情影响下节省开支,未来利润率提升可能需要更多依赖毛利率改善。而且从资产周转率看,前期新经济行业的资产周转率走低的趋势已逐渐企稳,随着疫后企业活力改善,企业周转进一步修复也将支持ROE改善。结构上,上游行业ROE在2Q22见顶后连续回落,能源行业仍处于历史高位而原材料已降至偏低水平,下游ROE和净利润率仍处于多年低位;尽管大宗商品价格走低,但下游消费行业毛利率提升幅度仍不明显,结合未来的复苏环境和大宗商品价格可能维持低迷的判断,我们预计中下游毛利率有望逐步改善,上下游盈利能力分化可能在未来更明显收敛。

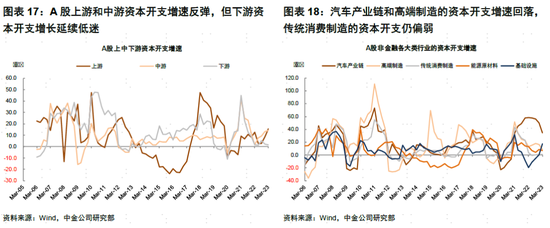

2)A股整体资本开支增速持平,新经济资本开支仍待反弹。A股非金融的资本开支增速在1Q22下滑至3.6%的低位后,逐步回升且4Q22和1Q23持平于至10.2%和9.7%左右,尽管融资环境改善,但上市公司的筹资现金流/营业收入仍然偏弱。结构上,1Q23国企和非国企的资本开支增速基本持平于4Q22(10.9% v.s. 7.9%);1Q23新经济资本开支增速回落,老经济继续反弹,新经济资本开支增长低于老经济(1Q23分别为6.5% v.s. 11.9%)。行业层面上,新经济方面,其中与新能源汽车产业链相关的汽车/有色金属/基础化工/电力设备及新能源的增速分别为49.9%/32.1%/30.1%/18.7%,产业链整体扩产意愿依然积极,消费类行业资本开支仍待企稳,但电子和医药的资本开支分别下滑14%和9.8%;老经济行业中,煤炭资本开支大幅反弹至1Q23的81.9%,但建材、钢铁和农林牧渔的资本开支下滑幅度较大。在过去3年疫情影响下,传媒、商贸零售、消费者服务和房地产等行业资本开支下滑幅度较大,未来可从该角度寻找供给侧出清的投资机遇。

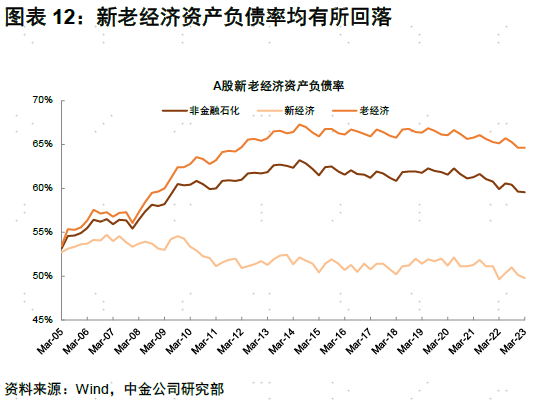

3)资产负债率稳中趋降,现金资产占比维持高位。近年A股上市公司资产负债表结构整体稳中趋降,国企与非国企的资产负债率趋势相似,但随着电信运营商和油气等部分龙头公司上市,A股整体资产负债率有所回落。去年我们同样关注到上市公司(非金融、地产建筑)的现金资产/总资产比重持续上升,1Q23现金资产占比维持高位,企业手中在手现金相对充裕,随着压制因素逐步缓解,有望成为经济复苏的重要推动力。而且从库存层面,中下游行业存货增速普遍回落,也将为后期的复苏提供支持。

4)关注复苏周期之下上市公司的盈利修复弹性。尽管一季度实际GDP增速强劲反弹,非金融上市公司盈利同比有所下滑形成一定反差,主要是由于过去2年上下游盈利分化导致能源原材料占A 股盈利比一度接近40%,放大了工业品价格对上市公司盈利的影响。结合前期疫情、地产对企业的制约逐步缓解,上市公司经营现金流继续改善且账面现金相对充裕,我们认为企业活力有望逐步改善,重点关注新经济行业资本开支的回升。我们对A股盈利节奏的判断是一季度可能为全年低点,2023年呈现逐季改善,盈利上行周期过程中,A股往往有较好的表现,重点关注盈利修复的弹性,企业未来毛利率和资产周转速度恢复可能较为关键。结构层面,我们认为2023年持续高增长的行业可能相对稀缺,困境反转和复苏可能是值得关注的投资主线。能源和原材料受海外周期回落和国内投资修复缓慢影响,业绩修复可能相对缓慢;泛消费、TMT和地产链在疫情中明显受损,我们预计可能是未来盈利复苏弹性较大的领域。

Source

文章来源

本文摘自:2023年4月29日已经发布的《年报&一季报快览:业绩低迷期已过,修复进行时》

分析员 李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

分析员 黄凯松 SAC 执业证书编号:S0080521070010 SFC CE Ref:BRQ876