摘要:

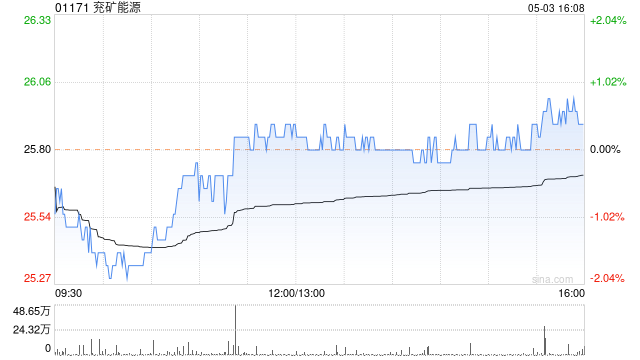

瑞信发布研究报告称,维持兖矿能源(01171)“跑赢大市”评级,对煤炭价格回升持审慎态度,认为下游需求仍不景气。同时分别降2023-24年每股盈利预测30.5%/34.9%至...

摘要:

瑞信发布研究报告称,维持兖矿能源(01171)“跑赢大市”评级,对煤炭价格回升持审慎态度,认为下游需求仍不景气。同时分别降2023-24年每股盈利预测30.5%/34.9%至...

瑞信发布研究报告称,维持兖矿能源(01171)“跑赢大市”评级,对煤炭价格回升持审慎态度,认为下游需求仍不景气。同时分别降2023-24年每股盈利预测30.5%/34.9%至4.56及3.87元人民币,以反映对煤炭价格假设的下调,并将目标价由32港元下调至30.9港元。公司按中国会计准则计第一季净利同比跌15%至56.5亿元人民币,符合预期,主要由于兖煤澳大利亚(03668)产量下跌,以及煤化工业务疲弱的表现所致。