摘要:

美股三大股指期货齐涨,市场静候美联储5月利率决议。 截至发稿,道指期货涨0.1%,标普500期指涨0.22%,纳指期货涨0.28%。 德国DAX指数涨0.65%,英国...

摘要:

美股三大股指期货齐涨,市场静候美联储5月利率决议。 截至发稿,道指期货涨0.1%,标普500期指涨0.22%,纳指期货涨0.28%。 德国DAX指数涨0.65%,英国...

美股三大股指期货齐涨,市场静候美联储5月利率决议。

截至发稿,道指期货涨0.1%,标普500期指涨0.22%,纳指期货涨0.28%。

德国DAX指数涨0.65%,英国富时100指数涨0.21%,法国CAC40指数涨0.54%,欧洲斯托克50指数涨0.34%。

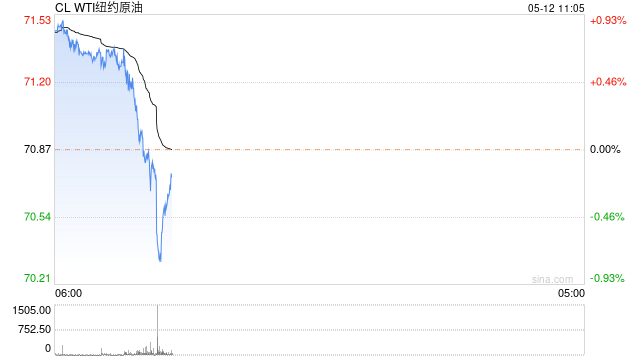

WTI原油跌2.97%,报69.53美元/桶,自3月份以来首次跌破70美元关口。布伦特原油跌2.76%,报73.24美元/桶。

北京时间5月4日凌晨2时,美联储联邦公开市场委员会(FOMC)将发布议息决议。因通胀依然顽固,市场普遍预计美联储本周将继续加息25个基点。

美联储主席鲍威尔决议后的发言是目前市场关注的焦点,当下的风险在于美联储的措辞可能会更加鹰派,因为美联储成员近期不断强调他们不想重蹈此前过早转向的错误。

据CME“美联储观察”,美联储5月维持利率不变的概率为14.6%,加息25个基点的概率为85.4%;到6月维持利率在当前水平的概率为14.5%,累计加息25个基点的概率为84.6%,累计加息50个基点的概率为0.9%。

自去年3月以来,为应对通胀“高烧”不退,美联储已连续加息9次,累计加息幅度达475个基点,创下了逾40年来最快的货币政策收紧速度。但据美国劳工部最新数据表明,今年3月美国通胀率为5%,仍高于其2%的长期目标。

美国银行证券首席美国经济学家Michael Gapen表示:“在数据方面,尽管3月份通胀有所放缓,但要回到2%的目标,还有很多工作要做。我仍认为美联储要到2024年3月才会降息。如果金融体系的压力在短期内得到缓解,不排除更强劲的宏观经济数据将导致美联储在5月份之后再次加息。”

德商银行经济学家表示,市场预计美联储将加息25个基点,这一行动已被市场完全消化,因此料不会对美元造成太大影响。市场认为美联储没有进一步加息的机会。适度鹰派的政策声明料将指出通胀水平持续高企,不排除进一步收紧政策的可能性,这将降低今年降息的可能性,意味着市场将不得不调整预期。

尽管目前有将近九成的概率显示美联储明日凌晨将再度加息,但随着美国银行业系统性风险持续发酵,尤其是在美国又一区域性银行——第一共和银行因资金链断裂倒闭且被摩根大通收购的情况下,也有一些业内人士倾向于认为美联储存在按兵不动的可能。

渣打银行北美宏观策略部主管Steve Englander在近期给客户的一份报告中写道:“我们认为从战略及战术层面看,美联储可能在5月暂停紧缩,然后在6月加息。美联储值得等一等,待尘埃略微落定时看看经济到底处于什么阶段。”

前达拉斯联储行长罗伯特·卡普兰也表示:“我更愿意采取所谓的鹰派暂停政策,即不加息,而是发出我们处于紧缩立场的信号,因为我实际上认为银行业的形势可能比我们目前所理解的更为严重。能够在较长一段时间内(比市场预期的更长)维持目前的利率,比再加息25-50个基点,并冒着不得不再次降息的风险更为重要。我认为这将非常令人担忧。”

当地时间5月2日,包括曾竞选美国总统的两名资深参议员沃伦(Elizabeth Warren)和桑德斯(Bernie Sanders)在内,几名美国国会的议员呼吁美联储主席鲍威尔,在银行业危机发生后,暂停加息。他们表示,硅谷银行和签名银行倒闭后,最近银行系统动荡,加之美联储此前加息的影响滞后,都令对美国经济对联储的过度行动更加不堪一击。

而在加息与否的关键议题之外,市场还担忧美国政府的债务违约可能性。

当地时间周一,美国财长耶伦警告称,美国政府最快可能在6月1日耗尽资金并引发经济危机。这一时间点比市场预计的6月末、7月要更加提前。

白宫经济顾问委员会成员Heather Boushey此后也表示,美联储为抑制通胀而加息的举动,对银行业产生了负面影响。

Boushey指出,国会可以通过提高债务上限轻松消除违约风险,相反,利率问题以及其对银行资产的影响将是一个复杂得多的问题,没有任何一个机构有能力解决它。她认为,国会不应该在已经复杂的局面中加入更大的风险。

焦点个股

AMD美股盘前跌超6%,Q1营收同比下滑9%至54亿美元,净亏损1.39亿美元同比由盈转亏,Q2营收指引中值53亿美元低于分析师预期的55亿美元。

星巴克美股盘前跌超5%,2023财年Q2业绩好于市场预期,但基于消费者行为及国际旅游不确定性,公司决定重申全年业绩指引。

雅诗兰黛盘前跌超9%,公司宣布下调财年业绩预期:预计全年净销售额下降10%至12%。

礼来盘前涨近10%,阿尔茨海默病药物Donanemab治疗的后期试验取得积极成果。

美股地区银行股盘前涨跌不一,阿莱恩斯西部银行、西太平洋合众银行跌超1%,Zions Bancorporation涨超1%。上日,美股地区银行股集体大跌。

法拉第未来盘前涨3.5%,公司确认收到纳斯达克额外180天的宽限期,以满足纳斯达克最低股价要求。

百胜中国盘前涨近3%,该公司第一季度营收29.2亿美元,超市场预期。