摘要:

来源:市值风云 2021年上市的先健科技营收9.63亿,盈利2.9亿,市值才113亿。 风云君此前已经研究了心脉医疗和先健科技。 截至2023年4月27日收盘,20...

摘要:

来源:市值风云 2021年上市的先健科技营收9.63亿,盈利2.9亿,市值才113亿。 风云君此前已经研究了心脉医疗和先健科技。 截至2023年4月27日收盘,20... 来源:市值风云

2021年上市的先健科技营收9.63亿,盈利2.9亿,市值才113亿。

风云君此前已经研究了心脉医疗和先健科技。

截至2023年4月27日收盘,2021年先健科技营收9.63亿,扣非净利润3.13亿,市值128亿港元(113亿人民币)。

(市值风云整理)

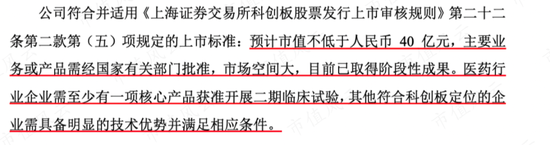

同为科创板的心脉医疗市值也只有133亿,而2021年华脉泰科营收0.89亿,净利润亏损1.2亿,扣非净利润亏损0.49亿,这次申报科创板选择的是市值不低于40亿。

(华脉泰科2022年12月招股说明书申报稿)

与先健科技相比,收入相差10倍,而市值只差3倍,华脉泰科值究竟是有底气,还是徒有虚名?

股东情况

(一)代持行为

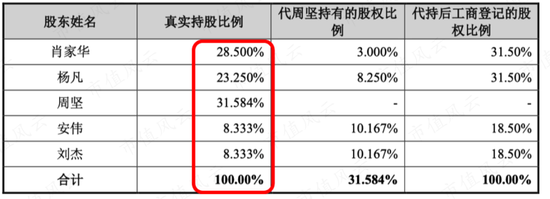

华脉泰科的前身华脉有限是2011年3月15日成立的,那时候的股东是肖家华、杨凡、安伟、刘杰四人。

(华脉有限成立时的股权,来源招股说明书)

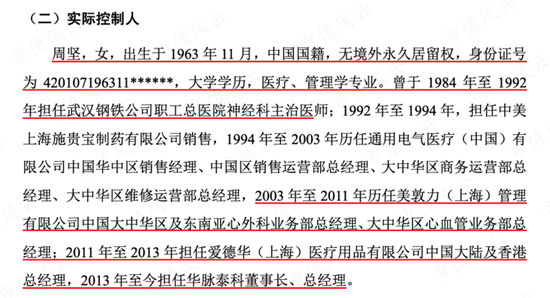

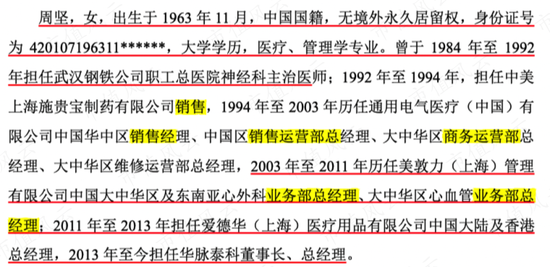

乍一看,华脉有限成立的股权居然和现在的实际控制人周坚女士完全没什么关系,周坚曾在心血管介入外企龙头美敦力担任过大中华区心血管业务部总经理,2013年才加入华脉泰科的董事长/总经理。

(周坚简历)

原来周坚的股份被代持了,真正还原后持有31.584%的股权。

(第一次股份还原,招股说明书)

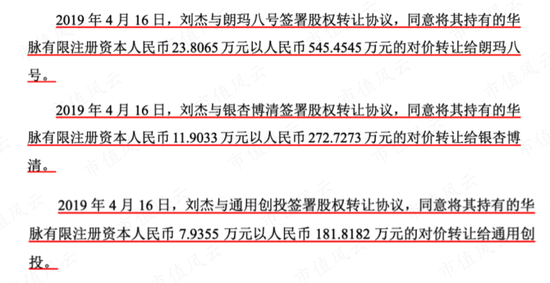

(二)神秘投资人刘杰

华脉有限设立之初的启动资金1000万,由安伟及刘杰作为财务投资人负责,而肖家华、杨凡主要负责产品研发和生产技术方面的工作,销售及管理工作拟定由周坚负责。

此后财务投资人刘杰卖了将近1000万的股份。

(招股说明书)

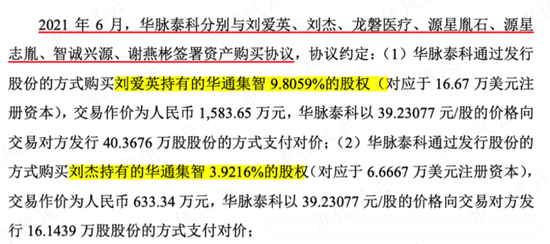

2021年6月华脉泰科1.7亿收购的华通集智,风云君发现刘杰和刘爱英夫妇也是华通集智的股东之一,合计持有13.7%的股权。

(华脉泰科收购华通集智的股东情况)

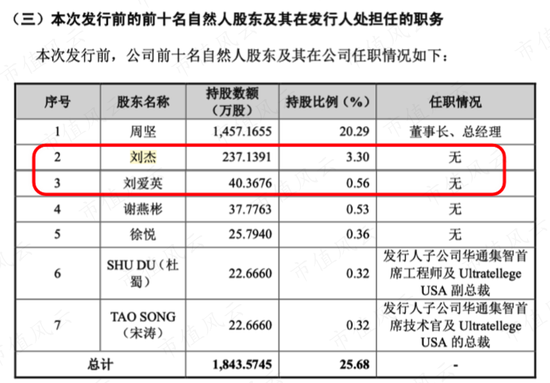

在华脉泰科的招股说明书中,并没有找到刘杰的简历介绍,但刘杰曾担任华脉泰科的董事,在华脉泰科收购华通集智前的2021年2月,辞去了华脉泰科的董事职位,目前也没有在公司任职。

(华脉泰科前十大自然人股东任职情况)

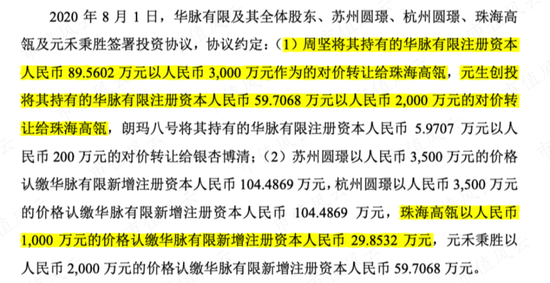

(三)高瓴入股

高瓴2020年8月也入股了华脉泰科,2020年9月工商变更后,珠海高瓴持有华脉泰科2.857%的股权。

(招股说明书)

高瓴几乎“一网打尽”心血管介入赛道的公司,投了先健科技、微创医疗、华脉泰科……

营业收入规模还不及龙头的研发支出

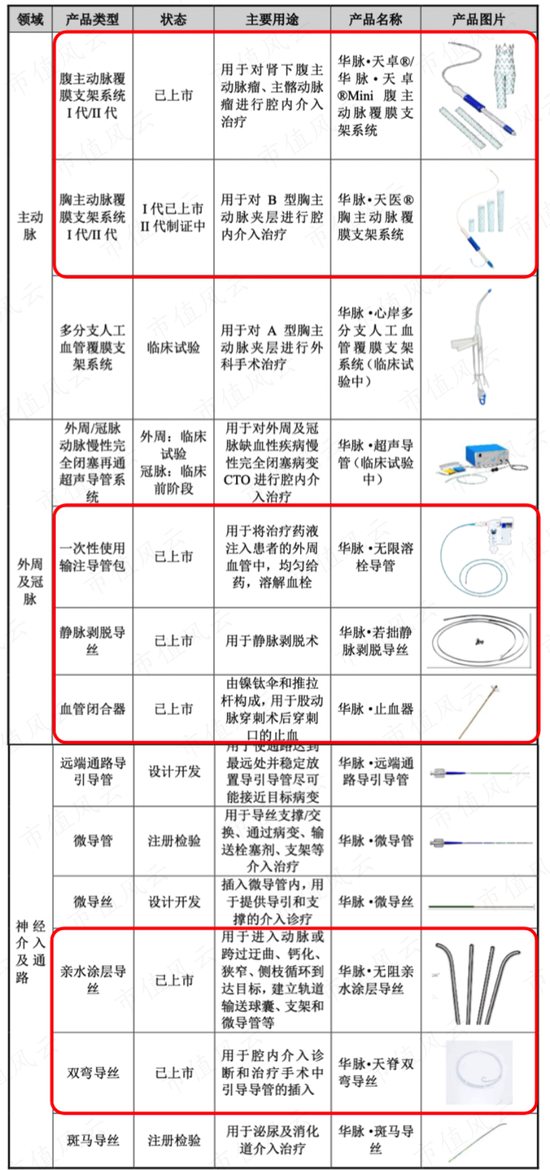

华脉泰科的主营业务是主动脉、外周及冠脉、神经介入,及通路领域产品的研发、生产和销售。

已获批上市和主要在研产品包括胸主动脉覆膜支架系统、腹主动脉覆膜支架系统及多分支人工血管覆膜支架系统,外周及冠脉超声导管,神经介入及通路类导管导丝等。

华脉泰科的主营业务属于医疗器械,其他业务收入是研究服务收入。

(主营业务占比98%以上)

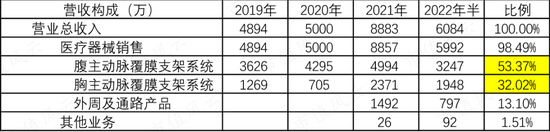

主营业务医疗器械销售产品中,分为腹主动脉支架、胸主动脉支架、外周及通路三块,但主要以主动脉支架为主(含胸腹),2022年半收入合计占比85%。

(华脉泰科营业收入构成)

因此华脉泰科的收入结构和心脉医疗差不多,都是以主动脉支架为主。

(华脉泰科和心脉医疗对比)

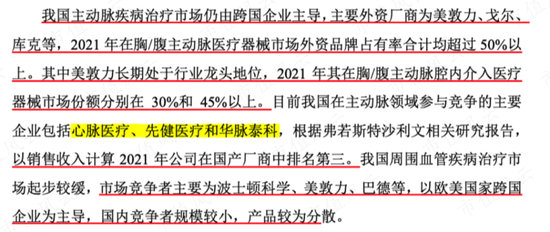

毕竟华脉泰科实际控制人周坚是从“全球主动脉支架第一”的美敦力出来的,华脉泰科招股说明书披露:以销售收入列为国产厂商第三,落后于心脉医疗和先健科技。

(华脉泰科招股说明书申报稿)

但华脉泰科没有说的是,主动脉支架行业市场格局是怎样的,究竟它占了多少市场份额。

以致于在整个心脉医疗2019年长达496页的招股说明书中,完全没有提到华脉泰科……

心脉主动脉支架产品上,2019年心脉医疗的收入是2.76亿,华脉泰科是0.49亿,前者是后者的5.6倍,以心脉医疗2018年主动脉支架产品的市场占有率约为26%测算,华脉泰科在主动脉支架的市场占用率仅为4.6%!

在整个心血管(主动脉+外周+神经)介入市场,华脉泰科和心脉医疗、先健科技比,收入也差距较大。

(市值风云整理)

甚至心脉医疗和先健科技的研发支出,都比华脉泰科的营业收入还多……

(市值风云整理)

这怎么打?

1.7亿收购了一个零收入的公司

华脉泰科的外周及通路产品,都是并购来的……

(市值风云整理)

2020年12月和2021年6月分别收购了普益盛济和华通集智两家公司:

(1)普益盛济主要是神经介入领域,目前已拥有三款获批上市的介入治疗通路及辅助产品;

(2)华通集智是用于外周、冠脉血管治疗的,但是通过超声技术。

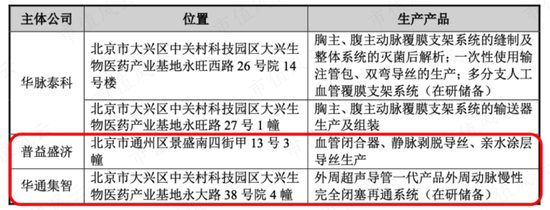

(四大生产基地的生产产品区别)

收购时,普益盛济的2019年收入为1194.23万,是2019年华脉泰科收入4894万的24.4%。

(两家公司收购情况)

不过已经有收入的普益盛济整体估值才7500万,而营业收入为零的华通集智估值为1.7亿(就是上面提到收购中有投资人刘杰/和刘爱英夫妇的公司)……

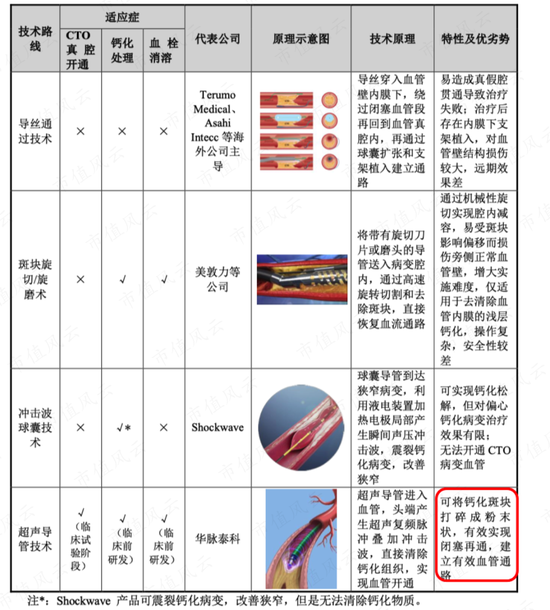

目前针对外周动脉血管的慢性动脉硬化性闭塞,主要采用的治疗手段是腔内介入下球囊扩张、支架植入以恢复动脉腔管,实现血流运输通道的重建,新的介入治疗方法是腔内斑块旋切术和Shockwave研发的冲击波球囊血管内碎石术。

华通集智特别的地方就是应用超声技术提出了对血管闭塞病变及严重钙化等血管疾病治疗研发的创新疗法,属于一种新的技术路线。

(血管闭塞病变治疗的可选技术路径)

但超声导管的产品目前基本处于临床前阶段,从技术路径上还不知道能不能成功。

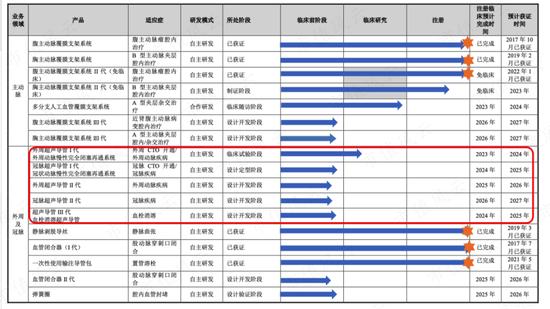

(华脉泰科的在研产品线)

研发创新点屈指可数

华脉泰科的研发投入占营业收入比例40%-55%,比同行公司都高。

(市值风云整理)

(招股说明书申报稿)

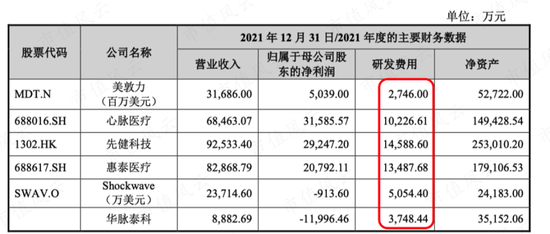

那是因为华脉泰科的收入规模较小,毕竟营业收入都不及别人研发投入多,从绝对值来看,研发费用是最少的。

(研发费用对比,招股说明书申报稿)

除了超声导管技术有创新之外,相对竞争对手的产品创新也就几个:

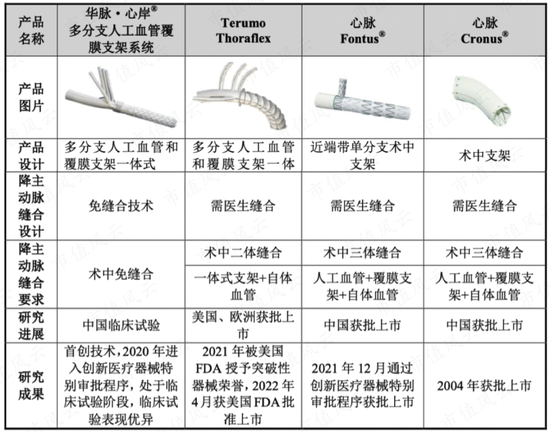

(1)免缝合多分支人工血管和腹膜支架;

(2)首个国产带倒刺裸支架,采用“三件式”模块化设计,适用于治疗短瘤颈、大角度复杂腹主动脉瘤的腹主动脉覆膜支架系统;

(3)国际上首个将B型夹层腔内修复术近端锚定区缩减到10mm的高顺应性胸主动脉覆膜支架系统,填补了临床治疗的适应症空白。

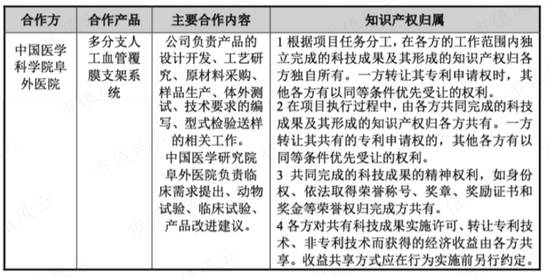

其中,免缝合多分支人工血管和腹膜支架是和中国医学科学院合作的:需向阜外医院支付100万元技术转让费,并在商品实际售出后5年内,每年向阜外医院支付销售该产品收入5%的提成费。

(和中国医学科学院阜外医院合作情况)

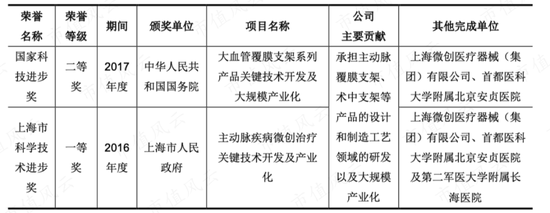

对比华脉泰科的腹主动脉覆膜支架系统研发及应用项目获得2019年北京市科学技术进步二等奖,而心脉医疗覆膜支架获得的是国家进步二等奖。

(心脉医疗的荣誉)

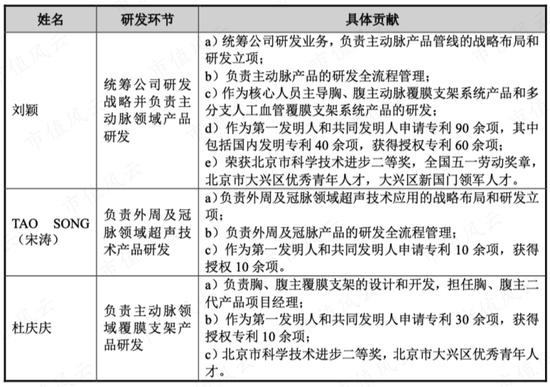

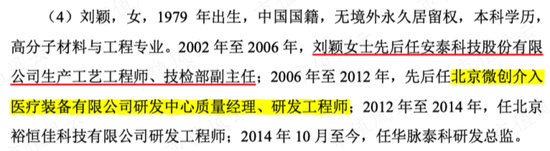

顺便说个题外话,华脉泰科有一个现象:除了董事长/总经理周坚是女的,核心技术人员也全是女的。

(核心技术人员有三名:刘颖、宋涛、杜庆庆)

其中刘颖还是从微创医疗出来的。

(刘颖简历)

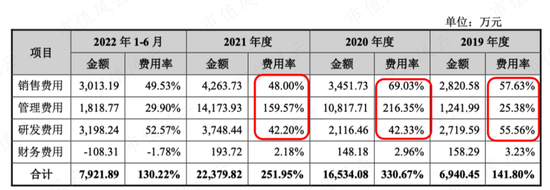

销售费用都比研发费用多

华脉泰科亏损的原因不只是研发费用,还有管理费用和销售费用也比较多。

但管理费用多的原因主要是股权激励的费用。

(研发费用明细)

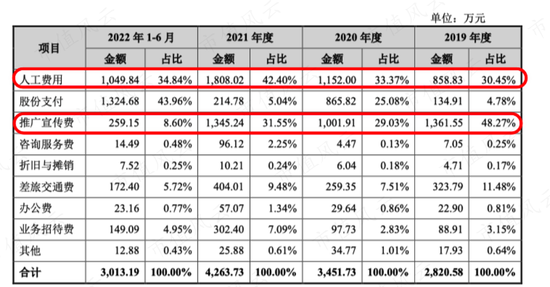

所以华脉泰科更重要的是销售费用比研发费用还高,销售费用多主要是人工费用和推广宣传费。

(销售费用明细)

这就是产品线不够多和没有竞争优势下,销售费用占比这么高的原因:2019年-2021年销售费用比例居然高达58%、69%、48%。

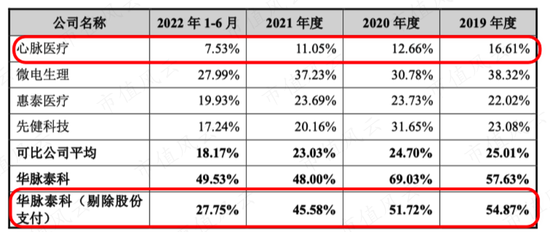

而心脉医疗2021年仅为11.05%,华脉泰科的销售费用是同行业最高的,远比行业平均值高很多。

(销售费用与同行对比)

销售费用多的原因,公司做了解释:

(1)重视服务下的跟台服务策略;

(2)产品上市时间晚,仍处于市场推广期。

除此之外,风云君认为也可能和实际控制人的背景有关:早期是神经科医生,后面转行做了销售。

(周坚简历)

财务亮点:居然没有应收款

华脉泰科居然没有应收款,包括应收票据和应收账款,应收账款周转率为零。

(应收账款周转率是零)

这让风云君很吃惊,毕竟连茅台都有应收账款,同行心脉医疗和先健科技也有应收账款。

因为华脉泰科是采用“先收款后发货”的形式销售产品,同时收入规模也比较小……

华脉泰科的收入以主动脉支架为主,虽然国产排名第三,但其实市场占用率很低,测算市场占用率仅4.6%。行业集中度较高,前面还有心脉医疗和先健科技的国产龙头。

这两家公司的营收规模是华脉泰科的7倍以上,研发支出都比华脉泰科的收入还高,即使有国产替代扩大的市场份额,也可能都被心脉医疗和先健科技拿走了。

因为华脉泰科产品上市时间较晚,导致其收入规模小,营销费用压力远比同行公司大,研发创新点也是屈指可数。

出口方面,华脉泰科营业收入全都在国内,而心脉医疗和先健科技已经成功迈出了国际化的步伐。

同时,心脉医疗面临主动脉行业天花板的问题,也是华脉泰科的核心问题。

于是华脉泰科试图通过并购做大,这和心脉医疗、先健科技靠自研式内生性增长不同。

华脉泰科收购了神经介入的普益盛济和超声技术的华通集智,其中收购华通集智的股东也有华脉泰科的原股东和董事刘杰。

所以同样面临市场空间存在天花板和集采风险、收入与竞争对手相差7倍、主动脉市场占用率仅4.6%,华脉泰科市值凭什么高于40亿?

凭1.7亿收购零收入的华通集智?