摘要:

出品:新浪财经上市公司研究院 作者:新消费主张/shu 对于“线上健身第一股”这个称号,Keep看起来是势在必得。 2022年2月和9月向港交所递交招股书相继失效后...

摘要:

出品:新浪财经上市公司研究院 作者:新消费主张/shu 对于“线上健身第一股”这个称号,Keep看起来是势在必得。 2022年2月和9月向港交所递交招股书相继失效后... 出品:新浪财经上市公司研究院

作者:新消费主张/shu

对于“线上健身第一股”这个称号,Keep看起来是势在必得。

2022年2月和9月向港交所递交招股书相继失效后,在线健身平台Keep于近日第三次更新补充信息和财务数据,全力推动港股主板上市,由高盛和中金公司担任联席保荐人。

据最新版招股书披露,2022年Keep实现总营收22.13亿元,同比增长36.64%。虽仍未彻底摆脱亏损,但经调整后净亏损较2021年同期收窄19.3%。月均活跃用户数、月订阅会员数和月活用户收入等多项核心经营指标,也有不同程度的提升。

然而,漂亮的数据难解盈利焦虑。用户黏性趋弱、毛利率下滑,自律这门反人性的生意,还有多少想象力?

活跃用户增速放缓 会员留存率跌破70%

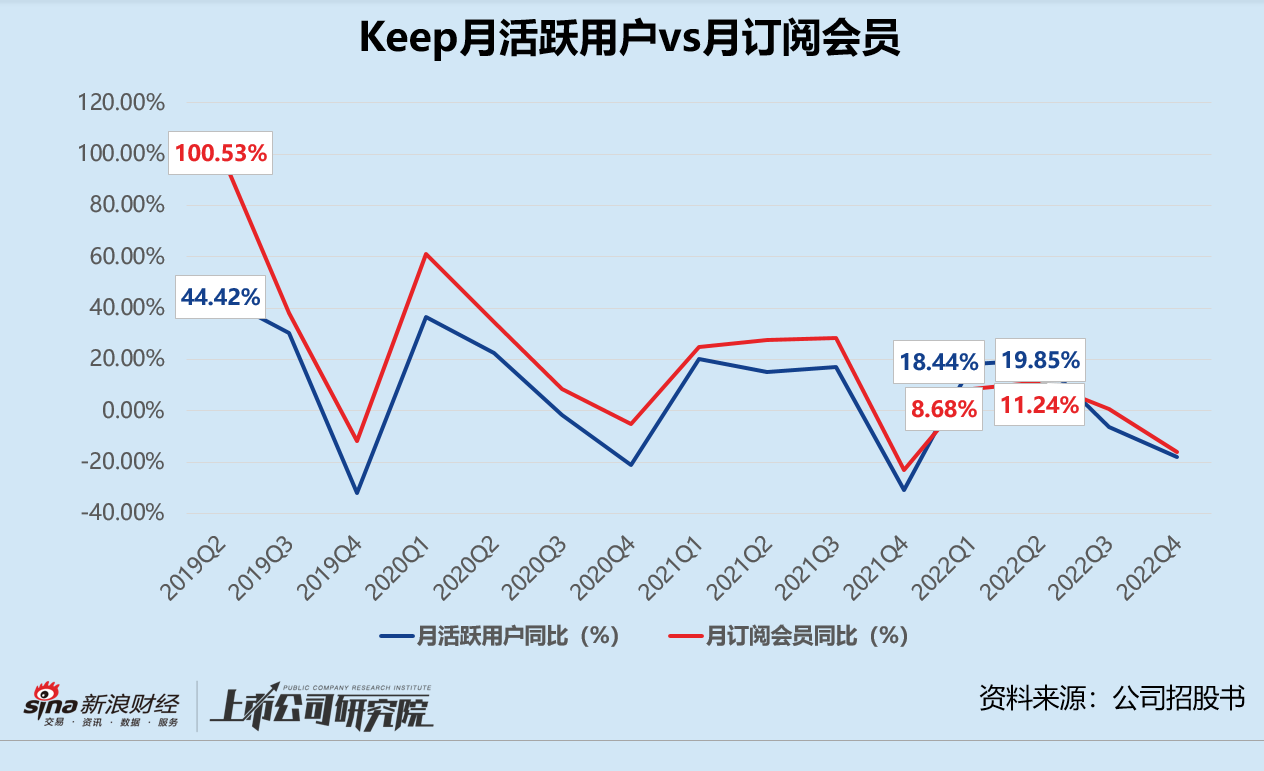

综合三版招股书信息显示,2019-2022年期间,Keep的月活跃用户和月订阅会员数量双双保持增长。会员渗透率4年内翻了3倍至10%,每名月活用户收入由2019年的30.5元涨至60.8元,年复合增长率高达18.82%。

看似风平浪静的表面下,却暗藏增长乏力隐忧。

2022年,Keep的平均月活跃用户数只同比提高了5.91%,比2021年同期同指标减少约10个百分点,不及2020年的五分之一;月订阅会员用户数同比增长10.40%,与2021年超70%及2020年近150%的增速不可同日而语。

从季度数据来看,Keep的月活跃用户和月订阅会员数受季节影响波动明显,近3年来增速整体呈下降趋势。在用户频繁居家隔离的2020-2021年,这一走向也未曾改变。2022年第一季度和第二季度,本应是大部分用户的活跃时期,平台的月订阅会员增速却首次低于月活跃用户增速,导致会员渗透率分别环比下降0.91%、0.73%。

即便顺利地将活跃用户转化为订阅会员,Keep的留存率也不甚乐观。2022年,仅有65.30%的月订阅会员选择续费,而2020年和2021年该项指标分别为73.30%、71.70%。社交平台上不少用户反映,虽然Keep的会员能解锁更多课程、定制个性化运动计划、购买产品能享受折扣,但实际与免费用户的权益没有太大差异,评论区内不乏“割韭菜、智商税”的声音。

为了保证收入的稳定增长,Keep的面前只有两个选项:要么加大营销力度,带动月活跃用户和订阅会员规模增长;要么提高客单价,在已有的付费用户身上挖掘出更多变现机会。

据招股书数据显示,2019-2021年,Keep的销售及营销开支累计15.54亿元。其中,2021年该项费用高达9.56亿元,占当期总营收近六成。不过,真金白银的投入,实际效果却不尽如人意。基于销售费用和新增月均活跃用户数粗略推算,Keep的获客成本已从2020年的每人37.93元激增至2022年的318.33元,三年之间增幅超730%。

互联网流量红利不再,用户规模天花板近在眼前,亏损不止的Keep决定不再烧钱换市场。2022年公司的销售费用共计6.46亿元,同比缩减32.43%,占总营收比例恢复至2020年同等水平。

在提高客单价方面,Keep似乎也不得要领。黑猫投诉【投诉入口】平台上,Keep会员用户关闭自动续费后仍被扣款的情况不在少数。公开报道显示,3月13日开始,购买Keep动感单车的会员用户,需要额外购买售价更贵的“畅练卡”才能享受原来普通会员就能享受的直播权益实景骑行等功能。简单粗暴的提价行为,加速了核心付费用户的出逃。

电商业务挣钱养家 健身平台改卖盲盒?

Keep在招股书中设想的商业闭环,是以线上健身内容吸引用户,再通过自研的智能健身设备和配套运动产品销售达成内容变现,最后将流量和收入反哺线上。

但就细分业务构成而言,Keep更类似于一个垂直的自有运动品牌电商平台。2019-2022年,Keep的自有智能硬件品牌keepfit、运动服饰品牌keepup和健康轻食品牌keeplite产品总销售收入由3.96亿元增长至11.37亿元,复合增长率超42%,对总营收的贡献保持在50%以上。相较之下,会员订阅、线上付费以及广告业务等传统互联网平台的支柱收入,占总营收比例远低于电商业务。

细究自有品牌运动产品的往期业绩表现,动感单车、智能手环、智能跳绳等硬件产品由于能与软件平台的健身内容形成绑定协同,目标消费群体黏性更强,报告期内收入增速稳健。2022年,智能健身设备收入约为4.39亿元,同比增长53.18%,约为2021年同期增速的1.8倍。

而运动服饰和健康轻食类配套运动产品同质化竞争激烈,采用贴牌生产模式的Keep并不具备突出优势。招股书显示,2022年公司配套运动产品共计收入6.98亿元,同比增长19.14%,与2021年增速相比已“腰斩”。

智能硬件或是Keep未来增长的主要驱动因素,但其研发、生产和运营成本都相对更高,Keep的品牌溢价能力有限,利润空间无疑备受挤压。从十大主要运动产品的毛利率指标管中窥豹, Keep智能单车专业版的毛利率由2020年的30.6%降至2022年的8.6%,智能体脂秤SE的毛利率则由2020年的27.3%降至2022年的13.5%。Keep手环B2和B3受营销活动折扣影响,2022年的毛利率直接跌至负数。

毛利率更高的配套运动产品,没有差异化竞争力;有消费市场的智能硬件产品,短期内又难以盈利,Keep陷入左右为难的境地。

2022年风靡一时的虚拟体育赛事,成为Keep的一剂强心针。所谓虚拟体育赛事,是指用户在平台报名行走、跑步、跳绳、骑行等比赛,完赛后即可获得Keep设计的专属奖牌,报名费在39元至79元之间不等。线上体育赛事并非Keep首创,但与三丽鸥、LINE、海绵宝宝等知名IP频繁联名,给赛事奖牌套用盲盒玩法,Keep可谓是健身圈内第一位。

据招股书披露,Keep的线上付费内容服务以主题虚拟体育赛事为主。2022年该项业务收入高达3.31亿元,约为2020年同期的10倍,虚拟体育赛事收入同比增长超500%。仅一场与某国际知名卡通IP合作的线上主题跑步活动,就吸引了超150万人参与,交易总量超9000万元。Keep官方证实,2022年付费赛事逾150场,是2021年举办赛事总量的3倍。

不过,虚拟体育赛事能否顺利成长为Keep的第二极,仍是难以预估的未知数。

一方面,Keep的奖牌需要通过参赛获得,没有完成比赛的用户既得不到实体奖牌,也无法退款,很多消费者对于这一规则并不满意。黑猫投诉平台上,近30天内Keep有422条投诉,与奖牌盲盒相关的发货、物流、退款等投诉占比超85%。纠纷矛盾不断之下,用户参赛的积极性或将受到打击。

另一方面,虚拟体育赛事成本和履约成本不断走高。2020-2022年,Keep虚拟体育赛事成本增长速度始终高于线上付费内容收入增长速度。2022年,Keep虚拟体育赛事成本同比激增395.25%至1.67亿元,占总成本比例从3.92%增长至12.74%。奖牌制作、仓储物流等履约费用则同比增长57.81%至2.02亿元,占总营收比例增长1.2个百分点至9.1%。

收入成本两头承压,虚拟体育赛事的毛利率持续降低,也拖累公司整体毛利率下行。2022年Keep的总毛利率约为40.7%,与2020年相比减少4.4%。

从对标互动健身平台Peloton到做健身圈的泡泡玛特,Keep的商业模式仍未完全跑通。大洋彼岸的Peloton一年内市值蒸发2500亿,泡泡玛特跌落千亿神坛,Keep还需要更多新故事说服资本市场。