摘要:

中国外汇投资研究院研究总监 李钢 日前土耳其央行将基准利率上调650个基点至15%,超乎市场预料与连续性政策惯性。这是土耳其2021年3月以来首次提高基准利率,也是土耳...

摘要:

中国外汇投资研究院研究总监 李钢 日前土耳其央行将基准利率上调650个基点至15%,超乎市场预料与连续性政策惯性。这是土耳其2021年3月以来首次提高基准利率,也是土耳...

中国外汇投资研究院研究总监 李钢

日前土耳其央行将基准利率上调650个基点至15%,超乎市场预料与连续性政策惯性。这是土耳其2021年3月以来首次提高基准利率,也是土耳其新任行长埃尔坎首次亮相的决策,其娴熟的美国经历与市场经验或是土耳其货币新政新视角与新动向。现年41岁的埃尔坎是普林斯顿大学运筹学与金融工程博士,年龄的优势以及曾经有过的投资、风险管理、技术和数字创新等金融创新专业能力基于她曾经在高盛集团和第一共和银行担任过高管,尤其是从2022年担任世界500强企业之一威达信集团的董事会成员一职则是央行政策管理者非常重要的执行力与制定性特色。这可能意味着土耳其未来政策将借助华尔街丰富经验,对之前土耳其行长连续更迭的不稳定传统货币政策转折是一种推进和改革可能,货币政策正常化可能有利于土耳其经济相对过渡与改革推进局势与前景。

从土耳其货币政策演绎历史看,埃尔多安总统对经济干预是过去土耳其经济惯性,也是未来5年土耳其货币和财政政策呈现转机的不确定性阶段。尤其是埃尔多安总统的政策顾问卡夫奇奥卢仍在土耳其银行监督管理局担任要职,这对市场认可的“埃尔多安经济学”延续或“或随时反击”将是对新行长的挑战与考验。预计未来埃尔多安执政支持度面临下降风险,他可能再次要挟央行和财政释放货币流动性以支撑经济增长。由此,新任行长应对在当前美欧等主要发达国家继续加息背景下,土耳其央行加息对经济和金融抉择充满风险,未来选择仍需持续跟踪,央行激进加息可能存在目前脆弱尽显的金融市场更加动荡的艰难时期,加息可持续存在质疑与困惑。

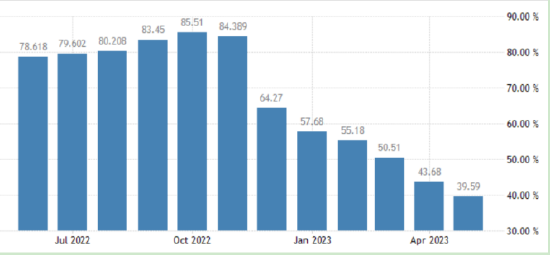

本次利率决议之后,土耳其央行货币政策委员表示,土耳其央行将根据需要及时、渐进加强货币紧缩,直至通胀前景显著改善。尤其当前土耳其通货膨胀水平超过40%,去年更一度超过85%,土耳其通胀的根源不在于货币供需层面,而在于商品供求层面。这也意味着单纯依靠收紧货币流量并不能彻底改变通胀压力,如果单纯依靠央行政策缓解刚需外部商品供不应求,这可能导致的价格上涨可能力不从心。毕竟收紧的货币只能从需求层面抑制非刚需或价格弹性的商品需求,包括舒缓汇率层面的外国商品价格上涨压力。

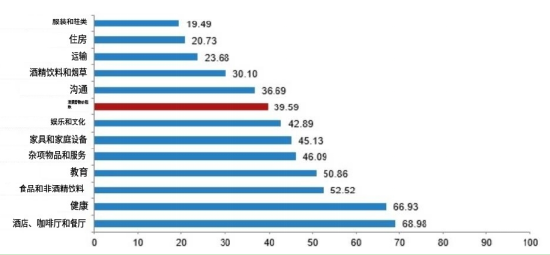

土耳其5月通胀主要是食品饮料、健康以及酒店、咖啡厅和餐厅价格上涨明显,比较4月通胀则是服装价格上涨突出,随着第三季度土耳其旅游旺季来临,预计相关行业的通胀将更加明显。未来需要土耳其央行或金融系统为相关产业扩大生产提供资金支持,以较低的融资成本提高土耳其内部生产积极性和产量规模。特别是对小型企业提供资金保障更为重要,其中具有针对性的降低生产者价格通胀的企业生产成本压力将是解决问题的根本。只有提升民众就业和工作积极性,未来才能提高生产效率满足消费者的需求。因而,虽然央行加息将有助土耳其阶段性通胀降温,但这种可能仅仅为短中期效果,通胀边际改善前景依然存在较低瓶颈,未来通胀反复可能进一步加剧居民和企业生存的压力与环境不良,这对央行货币政策带来的难点依然需要可持续的精准发力。

土耳其经济经历了诸多次动荡冲击,但至今尚未出现崩盘和崩溃局面,这主要在于土耳其实体经济应对外部风险的能力较强。它拥有8500万年轻消费者的庞大国内市场,长期以来一直是东西方贸易的中转站。加之该国的商业文化根深蒂固,按照国际标准衡量,国内渴望成为企业家的人口比例很高。一般来说,土耳其企业分为三种。第一类是大公司,通常是企业集团。这些部门提供了四分之一的就业机会和一半的商业部门附加值,他们的生产力水平接近德国。另一部分是未注册的小型企业,生产率低下,这介于两者之间的是第三类中型家族企业,其中一些员工在册,而另一些则不在册,这种家族式企业的风险共担特性有利于降低企业破产风险。土耳其这种特色实体经营结构有助于解释土耳其商业的灵活性,许多企业家已经成为处理财务问题的专家。

从经济结构来看,土耳其粮食能自给自足,这一点保证了土耳其的基本盘。另外,土耳其是个半工业化国家。其制造业占经济总量 20%左右,在家电,建筑,纺织,汽车和造船等方面有竞争优势,再加上背靠欧洲,因此其产品长期出口欧洲,在欧洲有一定的市场占有率。这保障了基本生活用品能够自产,且能够通过赚取的外汇来购买外部商品。疫情以来土耳其经济保持了较高的增长速度,包括今年第一季度经济增长实现了4%的实质性增长。这足以说明土耳其经济应对不良经济环境具有较强的弹性和韧性。

然而,伴随土耳其央行激进加息,土耳其财政从央行获取资金支持的难度及成本将随之上升,未来土耳其财政政策可能面临持续收紧周期,这可能意味着土耳其此前依赖财政支持的经济部门和相关产业增长将遇到阻力。企业发展与市场流通利用通胀和货币汇率变动的差异来推动经济规模的上涨模式将带来反噬的效果,土耳其滞涨风险将明显上升。土耳其外部性干扰可能使得经济难以实现长期的繁荣。

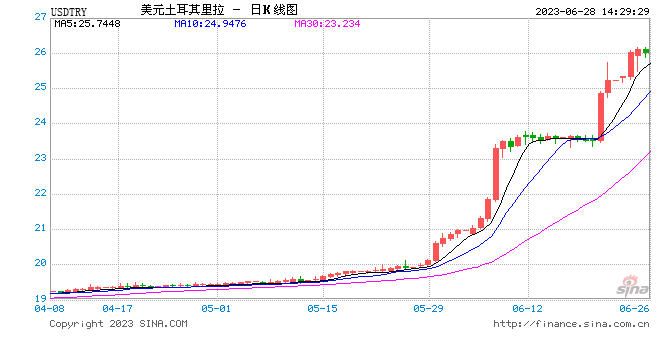

尤为重要的是土耳其货币政策调整性,无论加息与降息并未给金融市场带来足够的信心支持,虽然土耳其加息后其利率敏感型金融资产的回报率有上升可能,但外资对土耳其金融市场的“兴趣”仅仅停留在投机层面,并没有因为政策转向传统模式而长期留存在土耳其金融市场。毕竟在土耳其金融制度不完善的环境下,外资在土耳其与海外的流动并不畅通,且土耳其里拉贬值加大了资本持续投资的不确定性。短期来看,预计土耳其加息幅度不及预期,且市场关注焦点在于加息可能抑制未来短中期经济增长。尤其是加息并不意味着货币流动性和流量收缩,由此,在外资和内资双重观望情绪下,土耳其加息反而刺激土耳其里拉急速贬值至25.73里拉的历史水平。考虑到土耳其货币供应量年增长率仍高达50%,市场中货币供过于求仍将是里拉贬值的推动力。预计未来土耳其央行加息可能不那么激进,里拉仍难有彻底扭转弱势可能。

综上所述,土耳其央行加息为未来金融政策转向传统正常化模式资助铺平道路,但货币流动性收紧对经济和金融的影响利弊并存。目前看,市场对土耳其经济前景预期有较大分歧,短期金融市场信心仍处于不足状态,市场“走一步看一步”的心态可能使得央行的紧缩政策影响滞后。长期来看,透明度、一致性、可预测性和遵守国际规范是市场对土耳其保持信心的基础。至关重要的是在中期内将通货膨胀率降至个位数,提高所有领域的可预测性,并加快结构转型以减少经常账户赤字。通过实施财政政策和结构性改革来支持央行抗击通胀将是央行的必要工作。